Растящите лихви по ипотечните кредити в света притискат еднакво както купувачите на жилища, така и собствениците на имоти, пише Bloomberg.

От Сидни до Стокхолм и Сиатъл купувачите се оттеглят от пазара в момент, когато централните банки повишават лихвите с най-бързия темп от десетилетия, тласкайки цените на жилищата към спад. В същото време милиони хора, които са взели евтини кредити, за да купят жилище по време на пандемичния бум, са изправени пред по-високи вноски с коригирането на лихвите по заемите.

Бързото охлаждане на недвижимите имоти, които са водещ източник на богатство за домакинствата, заплашва да влоши забавянето на световната икономика. Макар че до момента спадът не е близо до нивата от финансовата криза през 2008 г., мащабът на спадовете в бъдеще е ключова променлива за централните банкери, които искат да укротят инфлацията, без да засягат доверието на потребителите и да предизвикват дълбока рецесия.

Затегнати пазари като Австралия и Канада вече са изправени пред двуцифрени спадове и икономисти смятат, че забавянето в световен мащаб едва сега започва.

„Ще наблюдаваме синхронизирано понижение на световните пазари през 2023 и 2024 г.“, коментира Хидеаки Хирата от университета „Хосей“, бивш икономист от Японската централна банка, който е съавтор на доклад на Международния валутен фонд за цените на жилищата в света. Той предупреждава, че пълните последици от тазгодишните агресивни повишения на лихвите ще се усетят след време от домакинствата.

„Продавачите често подценяват признаците на свиване на търсенето“, отбелязва той.

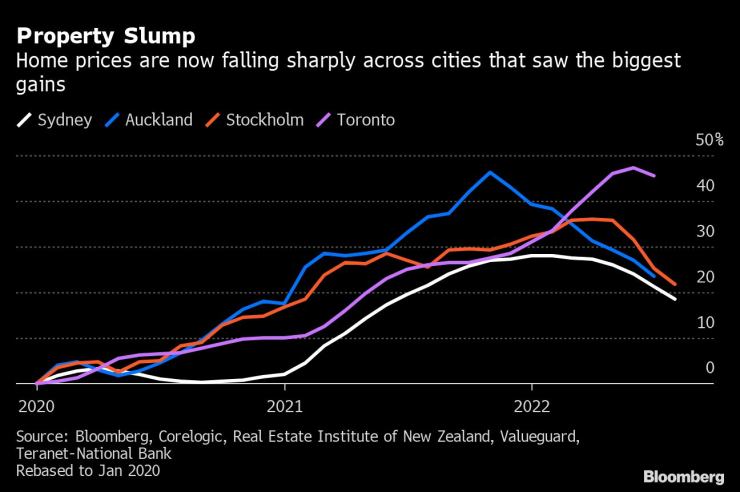

Цените на жилищата намаляват рязко в градовете с най-голям ръст в последните години. Графика: Bloomberg

Цените на жилищата намаляват рязко в градовете с най-голям ръст в последните години. Графика: Bloomberg

По-високите разходи за финансиране на покупките на имоти нанасят удар на икономиките по различни начини. Домакинствата със заеми затягат коланите си, а растящите вноски по ипотечните кредити обезкуражават бъдещи купувачи да навлизат на пазара, което тласка надолу цените и строителството.

Забавянето е рязко преобръщане спрямо бума, стимулиран от политиките за лесни пари на централните банки в годините след финансовата криза. Той беше засилен допълнително и от пандемията, която накара хората да търсят по-големи площи и добри за живеене домове в условията на работа от разстояние. Сега много хора, които са платили рекордни цени, са изправени пред по-високи вноски по ипотечните кредити в момент на ускоряване на инфлацията и потенциална рецесия.

„Младите семейства, които са взели дълг, никога не са преживявали рязък ръст на лихвите в момент когато реалните им, коригирани с инфлацията заплати, намаляват“, казва Роб Събарман, ръководител на анализите на световните пазари в Nomura Holdings. „Това може да се окаже голям шок за тях“, допълва той.

Вариращ риск

Доколко застрашени са кредитополучателите от растящите лихви варира в отделните страни. В САЩ, например, повечето купувачи разчитат на жилищни заеми с фиксирана лихва за цели 30 години. Ипотеките с плаваща лихва са съставлявали средно около 7% от конвенционалните заеми в последните пет години. За сметка на това други страни обикновено имат заеми, фиксирани само за една година, или ипотеки с плаваща лихва, която е почти в унисон с официалните лихви.

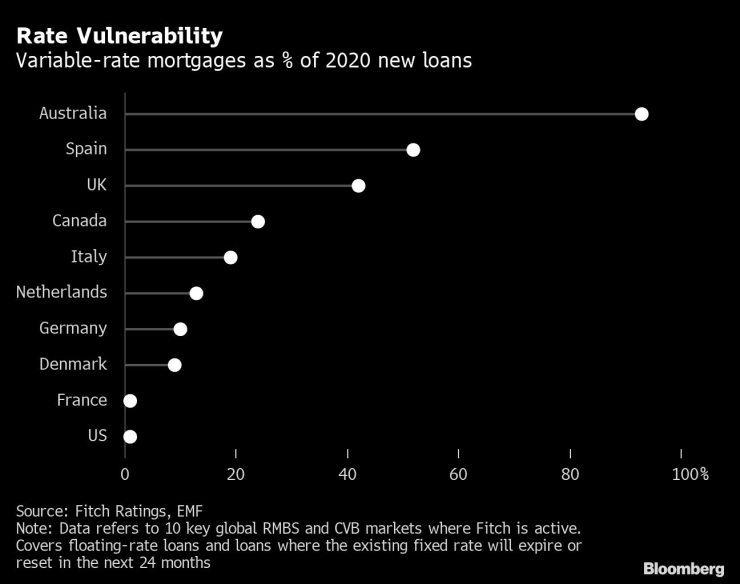

Австралия, Испания, Великобритания и Канада са имали най-високата концентрация на заеми с плаваща лихва като дял от новоотпуснатите кредити през 2020 г., сочи доклад от май на рейтинговата агенция Fitch Ratings.

Ипотечните кредити с плаваща лихва като процент от новоотпуснатите заеми през 2020 г. Графика: Bloomberg LP

Ипотечните кредити с плаваща лихва като процент от новоотпуснатите заеми през 2020 г. Графика: Bloomberg LP

Други страни имат голям дял от ипотечни кредити, чиято лихва предстои да се коригира. В Нова Зеландия, например, около 55% от неизплатената стойност на жилищните заеми е или с плаваща лихва, или с фиксирана лихва, която трябва да бъде подновена в годината до юли 2023 г.

Нова Зеландия, където цените нараснаха с близо 30% само през 2021 г., е нещо като въплъщение на пандемичния бум на жилищния пазар и на преобръщането му. Централната банка повиши лихвите седем пъти в последните десет месеца и цените на жилищата намаляха с 11% през юли спрямо връхната точка през ноември м. г., сочат данни на Института за недвижими имоти на Нова Зеландия. Икономисти прогнозират, че те в крайна сметка може да намалеят с 20%.

Последици за икономиката

Нова Зеландия, подобно на повечето развити световни икономики, до момента се справя със забавянето на жилищния пазар. Счетоводният баланс на домакинствата е силен, пазарът на труда процъфтява, а стандартите за кредитиране бяха затегнати след бума от 2005 г. насам, който предизвика финансовата криза. Това означава, че порой от спиране на плащанията е малко вероятен.

Цените на жилищата в Нова Зеландия намаляха с 11% спрямо връхната им точка. Снимка: Brendon O'Hagan/Bloomberg

Цените на жилищата в Нова Зеландия намаляха с 11% спрямо връхната им точка. Снимка: Brendon O'Hagan/Bloomberg

Много собственици на имоти все още имат жилища с висока стойност благодарение на годините на растящи цени, а в някои нажежени райони по-ниските цени може да позволят на някои купувачи да навлязат на пазара.

„Предвид факта, че кризата с достъпността на жилищата е много сериозна в много големи икономики, охлаждането на жилищните цени може да донесе положителни последици“, коментира Куан Ок Лий, жилищен анализатор в Националния университет на Сингапур.

Икономистите обаче все още са притеснени. Ако загубите на хартия, преживявани от някои купувачи на жилища, се превърнат в по-материални спадове за домакинства, банки и строителни компании, това може да нанесе удар на забавящата се световна икономика, която според Международния валутен фонд е на ръба на рецесия.

„Ако централните банки затегнат паричната политика прекалено, перспективата за меко кацане намалява“, коментира Нираж Шах от Bloomberg Economics. „Цените на жилищата може да намалеят по-бързо, задълбочавайки рецесията“, допълва той.

В някои страни правителствата вече се намесиха, за да помогнат на притиснатите потребители, които са изправени пред бързо растящи вноски по ипотечните кредити. В Южна Корея, една от икономиките в Азиатско-тихоокеанския регион, които започнаха с повишаването на лихвите, държавните ръководители се договориха неотдавна да предоставят над 400 млрд. вона (290 млрд. долара) за намаляване на дела на домакинствата с плаващи лихви по ипотечните кредити.

А в Полша, където месечните вноски на някои кредитополучатели се удвоиха с повишаването на лихвите, правителствата се намесиха по-рано тази година, за да позволят на поляците да отлагат плащания до осем месеца. Ходът изтри част от печалбите на големите банки, след като индустрията беше принудена да задели около 13 млрд. злоти (2,78 млрд. долара) за провизии.

Китай се бори с ескалираща имотна криза, свързана с вълна от строителни компании, които спират плащания по кредити, и кредитополучатели, които не плащат вноски по ипотечни кредити за непостроени домове. В други страни последиците също започват да се разпространяват.

В Швеция, която преди време беше един от най-горещите жилищни пазари в Европа, цените на жилищата намаляха с около 8% от пролетта насам, а повечето икономисти сега очакват спад с 15%. Растящите лихви подлагат на натиск и имотните компании, които вземаха значителни кредити от облигационните пазари, за да финансират операциите си, това засилва безпокойството на инвеститорите относно способността им да рефинансират дълга.

Жилищни имоти в Лондон. Снимка: Chris Ratcliffe/Bloomberg

Жилищни имоти в Лондон. Снимка: Chris Ratcliffe/Bloomberg

Спадовете на цените се ускоряват и във Великобритания. Цените на жилищата са останали непроменени или са спаднали в почти половината от кварталите на Лондон, сочи анализ на Bloomberg. HSBC Holdings предупреди, че Великобритания е „на ръба на забавяне на жилищния пазар“, а търсенето вероятно ще намалее с 20% през следващата година.

Около 1,8 млн. британски кредитополучатели трябва да рефинансират кредита си следващата година. Най-уязвими са купувачите на първо жилища, които са придобили дом по време на силния ръст на цените с въвеждането на ваканцията от гербовия налог през лятото на 2020 г., за да бъде подкрепен пазарът по време на пандемията. Кредитополучателите с фиксирана лихва за кратък период са изправени пред значително по-високи вноски в момент, когато реалните заплати намаляват с рекорден темп, а разходите за живот растат.

Макар че САЩ са изложени на по-малък риск от коригиране на лихвите по ипотеките, растящите разходи за обслужването им в последните месеци тласнаха купувачите с ограничени възможности заради високите цени към по-гъвкави кредити с по-ниски лихви. Делът на ипотеките с подлежащ на коригиране лихвен в процент в заявленията за отпускане на ипотечен кредит е нараснал през юли до най-високото си ниво от 15 години, сочат данни на Zillow Group.

Goldman Sachs прогнозира, че цените на жилищата в САЩ ще останат непроменени през 2023 г., въпреки че вече има признаци за по-бързи спадове в някои райони. Продавачите намаляват цените в области с бум по време на пандемията, които привлякоха работещи от разстояние хора и преживяха най-голям ръст на цените в последните години, а компаниите за жилищно строителство се борят с излишък от наличности, които не могат да продадат.

В очакване на проблеми

В Австралия и Канада, два от най-застрашените от балон пазари в света, икономисти очакват значително забавяне.

Макар че изискванията повечето канадски кредитополучатели да бъдат подлагани на стрес тест преди да получат ипотечен кредит намаляват вероятността от повсеместно спиране на плащанията, затягане на коланите, което може да бъде усетено от цялата икономика, изглежда все по-сигурно. Ипотеките с променливи лихви съставляваха близо 60% от всички нови жилищни заеми в разгара на треската за имоти в страната по-рано тази година.

Месечните вноски по кредитите на около една трета от хората с неизплатения ипотечен дълг с променлива лихва на обща стойност около половин трилион канадски долара са тръгнали нагоре в унисон с бенчмарковата лихва на централната банка, сочи анализ на Канадската централна банка. В комбинация с предстоящото подновяване на кредитни линии и ипотечни кредити с фиксирана лихва растящите лихвени плащания може колективно да заличат 0,65% от колективните разполагаеми доходи на канадците в идните три години, показва анализът.

Жилищни сгради във Ванкувър. Снимка: Jennifer Gauthier/Bloomberg

Жилищни сгради във Ванкувър. Снимка: Jennifer Gauthier/Bloomberg

Сигналът за тревога е може би най-силен в Австралия, където цените на жилищата през август отчетоха най-големия си месечен спад от близо четири десетилетия. Макар че разполагащите с големи спестявания домакинства до момента показват устойчивост към растящите лихви, моментът на истината ще дойде догодина, когато милиарди австралийки долари в ипотечни кредити с фиксирана лихва при рекордно ниски лихвени проценти ще трябва да бъдат рефинансирани. В Австралия заемите с фиксирана лихва обикновено са с относително кратък срок от две-три години.

Това започва да се отразява на притежатели на жилища като Синдхуя Ветча, 30-годишна архитектка, която навлязла на жилищния пазар в Сидни през май м. г. с надеждата, че лихвите ще останат рекордно ниски. Но след като цените на всичко – от петрола до храните, тръгнаха нагоре, вноските по кредита за апартамента ѝ с две спални в западната част на Сидни започнали бързо да се повишават. Тя вече плаща 260 австралийски долара (178 щатски долара) месечно повече по заема, равняващ се само на 40% от стойността на жилището ѝ, който е с променлива лихва. А лихвите се очаква да продължат да растат.

В същото време стойността на жилището ѝ намалява- сходни имоти сега се обявяват на цени от около 70 хил. австралийски долара по-малко, отколкото тя е платила.

„Платих доста над цената, която ще има имота в близко бъдеще“, казва Ветча.

Русия прогнозира доста по-ниска цена за своя газ за Китай спрямо Европа

Русия прогнозира доста по-ниска цена за своя газ за Китай спрямо Европа  Световните гори се справят много по-добре, отколкото си мислим

Световните гори се справят много по-добре, отколкото си мислим  Арести за шпионаж намекват за тъмната страна на конкуренцията между Китай и Европа

Арести за шпионаж намекват за тъмната страна на конкуренцията между Китай и Европа  Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел  Конкурент на Google в търсенето надмина оценка от $1 млрд.

Конкурент на Google в търсенето надмина оценка от $1 млрд.

Харков е подложен на руски обстрел, чути са силни експлозии

Харков е подложен на руски обстрел, чути са силни експлозии  ООН поиска разследване на откритите масови гробове в Газа

ООН поиска разследване на откритите масови гробове в Газа  Жертвите по пътищата намаляват, МВР отчете ден без загинали в катастрофи

Жертвите по пътищата намаляват, МВР отчете ден без загинали в катастрофи  Земетресения в Гърция и Турция през нощта и сутринта

Земетресения в Гърция и Турция през нощта и сутринта  Служебната власт обсъжда със земеделците проблемите в сектора

Служебната власт обсъжда със земеделците проблемите в сектора

Нигериец от Арда ще разпали война между Левски и ЦСКА

Нигериец от Арда ще разпали война между Левски и ЦСКА  Срам и резил за България: Белгия ни разнебити на хокей с 11:1

Срам и резил за България: Белгия ни разнебити на хокей с 11:1  Германия с ключов ход за Евро 2024

Германия с ключов ход за Евро 2024  Има ли пари? Барса се хвърля в битка с английски гранд за звезда

Има ли пари? Барса се хвърля в битка с английски гранд за звезда

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR  продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR

продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR  продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR

продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR  продава, Къща, 850 m2 Варна, 3500000 EUR

продава, Къща, 850 m2 Варна, 3500000 EUR  продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

Мъртвопиян шофьор премаза жена на паркинг в Пловдив

Мъртвопиян шофьор премаза жена на паркинг в Пловдив  Кои три зодии ще имат повече пари през месец май?

Кои три зодии ще имат повече пари през месец май?  Изтича срокът за регистрация на партиите за вота 2 в 1

Изтича срокът за регистрация на партиите за вота 2 в 1  Д-р инж. Иван Желязков: Съхраняването на енергията с батерийни системи е ключово за енергийната трансформация

Д-р инж. Иван Желязков: Съхраняването на енергията с батерийни системи е ключово за енергийната трансформация  Стилиян Петров показа порасналия си син

Стилиян Петров показа порасналия си син

преди 1 година Във Ванкувър и околностите вече се усеща значително забавяне. отговор Сигнализирай за неуместен коментар