В последните 25 години Канада беше обхваната от най-големия жилищен бум в света, почти непрекъснато повишаване на цените, несравнимо с нито една друга развита страна.

Сега това свърши и болката започва да се разпространява, пише Bloomberg.

Растящите лихви заличиха търсенето и тласнаха надолу цените на жилищата, поглъщайки хора като Кам Ли, който наскоро се озовал седнал в кола със съпругата и двете си деца, наблюдавайки как кандидат-купувачи правят оглед на скромната им градска къща в покрайнините на Торонто.

Ли взел втори, после трети ипотечен кредит за имота, когато финансовото положение на семейството се затегнало по време на пандемията. Ходът бил логичен за него, след като стойността на жилището му нараснала с 60% за малко повече от 12 месеца. Но с двата кредита, които трябва да бъдат изплатени до края на годината, се оказало, че му е невъзможно да си позволи лихвите, които кредиторите му поискали за рефинансиране, и нямал друг избор освен да продаде къщата с надеждата да получи достатъчна сума, за да изплати дълга си.

„Всяка година хората казваха, че пазарът ще тръгне надолу и всяка година това не се случваше. Когато се случи, просто стана бързо“, казва Ли, анализатор в счетоводна компания.

Следващите няколко месеца в Канада, чийто жилищен пазар беше обхванат от треска, ще покажат колко още са хората като Ли.

До март ще се навърши една година, откакто Канадската централна банка започна да повишава лихвите – това означава, че още от рекордния брой хора, които изтеглиха краткосрочни или при плаваща лихва ипотеки при исторически ниски лихви ще трябва да се справят с почти четирикратното повишаване на лихвите по кредитите оттогава, потенциално катастрофално сътресение за личните им финанси.

Съдбата на канадския жилищен пазар ще зависи от това дали тези хора ще могат да се справят. И точно както страната беше лидер в дългогодишната глобална имотна треска, развитието на забавянето там – относително подредена корекция или жесток срив, може да предвещае какво очаква останалата част от света.

Жилищните пазари в света изнемогват под натиска на кампаниите на централните банки за повишаване на лихвите, като още няколко страни се присъединяват към Канада във вече главоломния спад на цените. Над десет развити икономики – от Австралия до Швеция и САЩ, са насред забавяне, определяно като две последователни тримесечия на понижаване на цените, или ще се озоват в такова положение до началото на следващата година, сочат данни на Oxford Economics. Ако тези спадове се окажат по-лоши или повсеместни от очакваното, това ще задълбочи потенциална глобална рецесия.

Главоломният ръст на цените на жилищата в Канада тласна рекорден брой кредитополучатели към ипотечни кредити с плаваща лихва, които са по-евтини от тези с фиксиран лихвен процент. Снимка: Graham Hughes/Bloomberg

Главоломният ръст на цените на жилищата в Канада тласна рекорден брой кредитополучатели към ипотечни кредити с плаваща лихва, които са по-евтини от тези с фиксиран лихвен процент. Снимка: Graham Hughes/Bloomberg

В последния етап от бума главоломният ръст на цените на жилищата в Канада тласна рекорден брой кредитополучатели към ипотеки с плаваща лихва, които са по-евтини от тези с фиксиран лихвен процент. Изследване на Bank of Montreal показва, че ипотечни кредити за около 260 млрд. канадски долара (193 млрд. щатски долара), или почти 20% от общия пазар, са били заети при лихви около дъното от 1,5%. Оттогава лихвите се покачиха до над 5%.

А алтернативните кредитори, към които се е обърнал и Ли, съставляват около 12% от ипотечните кредити в Онтарио, най-голямата провинция в Канада, сочат данни на правителството. Те най-често предлагат краткосрочни заеми от една-две години.

Ръст на подобни кредитополучатели, които се превръщат в продавачи по принуда, може да предизвика сътресения в цялата икономика, която вече е на ръба на рецесията. Точно от това се опасяваха ръководителите на страната и се подготвяха във всички дълги години на бума.

„Мога да кажа с увереност, че ще става по-зле“, коментира Стивън Браун, икономист, отговарящ за анализите за Канада в компанията Capital Economics. „Изправени сме пред няколко години, в които лихвите ще бъдат над нивата им преди пандемията. И това трябва да започне да ни тревожи“, допълва той.

Както в повечето страни растящите цени на жилищата в Канада произтичаха от годините на ниски лихви, които стимулираха търсенето на имоти, а пандемията от COVID-19 само ускори ръста на цените. Но жилищният бум в страната продължи по-дълго и стана по-голям, отколкото в останалите страни, защото тя до голяма степен беше подмината от финансовата криза през 2008 г. и това позволи на пазара да продължи ръстовете вместо да започне от достигнато дъно след срив.

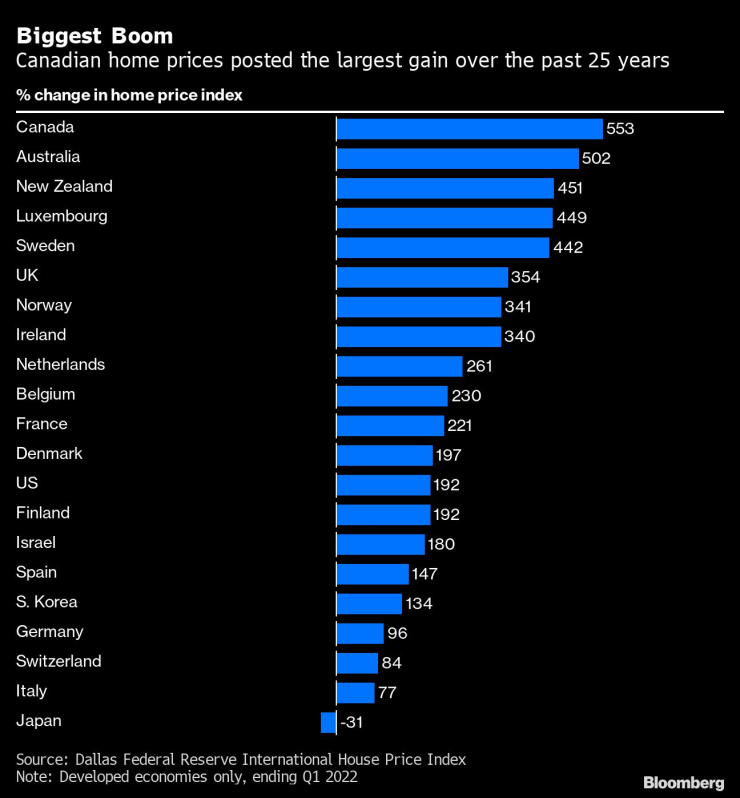

Цените на жилищата в Канада отбелязаха най-големия ръст в света в последните 25 години. Графика: Bloomberg LP

Цените на жилищата в Канада отбелязаха най-големия ръст в света в последните 25 години. Графика: Bloomberg LP

И макар че подобна сила се наблюдаваше и в други страни, чиито пазари се развиваха добре въпреки кризата, „особеният ентусиазъм на канадците към жилищна собственост наред с големия ръст на населението, стимулиран от имиграцията, отредиха на инвестициите в жилища по-голям дял от икономиката в сравнение с останалите страни“, отбелязва Oxford Economics. Привидно безспирните ръстове на цените направиха имотите и популярен начин хората да увеличават богатството си, като инвеститорите съставляват около една трета от наличните жилища на големи пазари като Онтарио и Британска Колумбия.

За да изпревари потенциални рискове, канадското правителство създаде стрес тест, изискващ кандидатите за ипотечен кредит да доказват, че разполагат с достатъчно доходи, за да плащат заема си, дори при много по-високи лихвени проценти. Идеята беше да се гарантира, че те няма да се превърнат в продавачи по принуда, които дестабилизират пазара, ако лихвите по ипотечните кредити нараснат, както се случи в САЩ по време на финансовата криза.

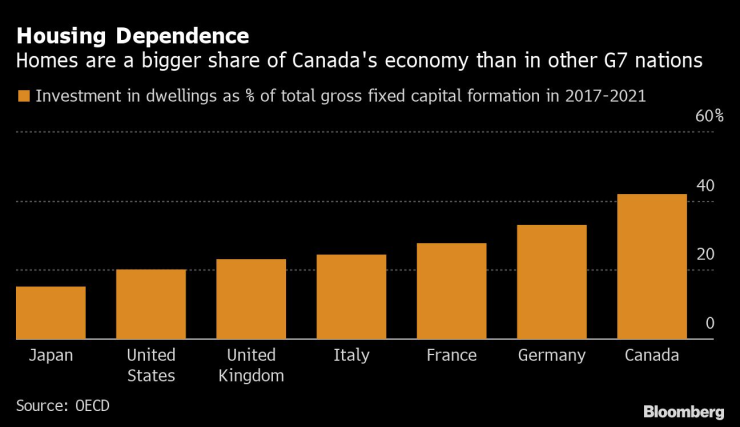

Жилищата имат по-голям дял от канадската икономика в сравнение с останалите страни от Г-7. Графика: Bloomberg LP

Жилищата имат по-голям дял от канадската икономика в сравнение с останалите страни от Г-7. Графика: Bloomberg LP

Засега това изглежда работи. Макар че цените на жилищата в Канада намаляват в цялата страна осми пореден месец, броят на имотите на пазара все още е много под дългосрочното им средно равнище. До голяма степен собствениците на жилища изглежда имат финансовата сила да избегнат продажба, ако не я искат, а по-широки икономически индикатори за натиск върху счетоводните баланси на потребителите остават на ниско ниво.

Но повечето алтернативни кредитори с краткосрочни продукти не са подложени на стрес теста на федералното правителство, защото се съобразяват с провинциални регулации. Това им помогна да увеличат пазарния си дял с хора като Ли. Освен това лихвите започнаха да растат едва през март и много наблюдатели на имотния пазар отбелязват, че финансовият натиск от по-високите лихви по заемите се засилва, колкото по-дълго останат те на високо ниво.

Марк Морис, адвокат, специализиран в недвижимите имоти, от Торонто, казва, че броят на хората, които му се обаждат, защото са застрашени от фалит, започва да расте. Той предвижда, че още собственици на жилища, които държат имоти заради очакванията, че лихвите ще намалеят, а цените ще се повишат, ще се разделят с тази надежда.

Дори хората, които са преминали през стрес тест на конвенционалните институции, може да не са имунизирани от натиска. По-високите разходи заради корекцията на лихвите може да принуди такива собственици на жилища да намалят други разходи или да продадат, ако сметнат, че подобна саможертва е твърде голяма.

Подобни рискове може да се усетят и в други страни, където цените на жилищата нараснаха много над възможностите на хората. Ипотечните пазари в Австралия, Испания и Великобритания имаха по-голям дял от нови ипотечни кредити с плаваща лихва, отколкото в Канада към 2020 г., сочат данни на Fitch Ratings. Те може да се изправят пред сходен натиск, сега когато лихвите са много по-високи, отколкото само преди една година.

И независимо от структурата на ипотечния пазар, неотдавнашен доклад на Goldman Sachs Group определи забавянето на жилищния пазар като главен риск за всяка една от десетте големи икономики в света предвид голямата роля, която играят жилищното богатство и инвестициите за техния растеж.

В САЩ цените на жилищата намаляват на места като Бойзи, щата Айдахо, и Остин, щата Тексас, които преживяха бум по време на пандемията като този в Канада в последните години. Макар че корекцията на лихвите играе по-малка роля в страна, където 30-годишните ипотечни кредити с фиксирана лихва доминират финансирането, възникват признаци за проблеми в по-широката икономика, докато компаниите за жилищно строителство ограничават проектите си, а големи агенции за недвижими имоти съкращават хиляди работни места.

Остин, щата Тексас, където цените на жилищата сега намаляват, преживя сходен бум на жилищния пазар като Канада в последните години. Снимка: Jordan Vonderhaar/Bloomberg

Остин, щата Тексас, където цените на жилищата сега намаляват, преживя сходен бум на жилищния пазар като Канада в последните години. Снимка: Jordan Vonderhaar/Bloomberg

Последиците се разпространяват и в Канада, където редиците на брокерите на недвижими имоти нараснаха с 45% в последните десет години. Компанията Royal Pro Realty в Британска Колумбия, която позволява на брокери да получават лицензите си срещу много по-ниска такса, отколкото плащаната другаде, казва, че търсенето е нараснало с 23% спрямо периода преди пандемията.

Но ако инфлацията се забави, може да не се наложи много по-голямо повишение на лихвите. И в дългосрочен план икономисти казват, че ръстът на населението на Канада – най-бързия сред страните от Г-7, трябва да укроти спадовете на цените на жилищата, а недостигът на жилища може да се окаже по-голямо предизвикателство. Редица проблеми пред новото предлагане затрудняват поддържането на растежа и тази тенденция ще продължи след сътресението с повишаването на лихвите от централната банка.

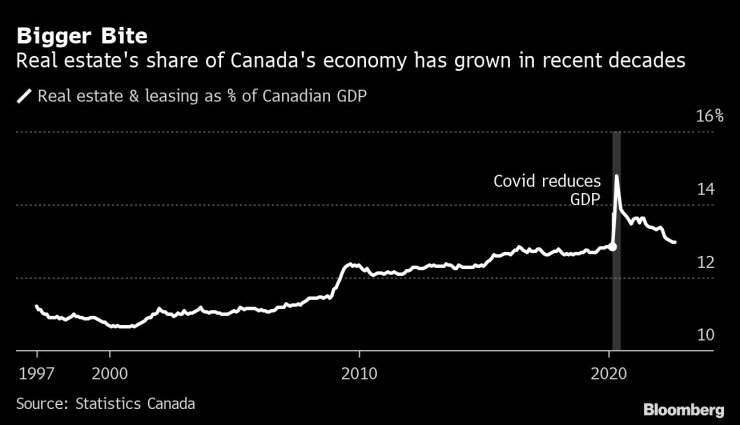

Делът на имотите в канадската икономика нараства в последните десетилетия. Графика: Bloomberg LP

Делът на имотите в канадската икономика нараства в последните десетилетия. Графика: Bloomberg LP

Но опасението в по-непосредствено бъдеще – според повечето икономисти Канада ще изпадне в рецесия догодина, е, че комбинацията от по-високи лихви и ръст на загубата на работни места ще притисне имотния пазар от две страни, увеличавайки шансовете някои хора да изостанат с плащанията и да бъдат принудени да продават. Това може да доведе до нов, още по-бърз спад на цените, създавайки допълнителни пречки пред икономиката и нещо като омагьосан кръг с негова собствена инерция.

Бейли очаква силен спад на британската инфлация следващия месец

Бейли очаква силен спад на британската инфлация следващия месец  AI е огромна електрическа свиня. И това е страхотно за природата

AI е огромна електрическа свиня. И това е страхотно за природата  Израел нанесе ответен удар срещу Иран, твърдят американски официални лица

Израел нанесе ответен удар срещу Иран, твърдят американски официални лица  Какво се обърка с инфлацията в САЩ

Какво се обърка с инфлацията в САЩ  Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Имотите в София поскъпнаха със 7% в началото на 2024 г.

Имотите в София поскъпнаха със 7% в началото на 2024 г.  Принц Хари потвърди, че вече е постоянен жител на САЩ

Принц Хари потвърди, че вече е постоянен жител на САЩ  ПАОК и Кирил Десподов отпаднаха от Лигата на конференциите

ПАОК и Кирил Десподов отпаднаха от Лигата на конференциите  Димитър Главчев ще отговаря на въпроси на депутатите

Димитър Главчев ще отговаря на въпроси на депутатите  "Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"

"Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"

Стойчо Младенов с нов залп срещу ЦСКА

Стойчо Младенов с нов залп срещу ЦСКА  Новите екипи на Левски са готови

Новите екипи на Левски са готови  Високо напрежение: Фенове на Левски отново скочиха на Наско Сираков

Високо напрежение: Фенове на Левски отново скочиха на Наско Сираков  Трансферно разочарование: Левски гони ново попълнение!

Трансферно разочарование: Левски гони ново попълнение!

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR  продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR

продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR  продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR

продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR  продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR

продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

АЕЦ "Запорожие" е била атакувана

АЕЦ "Запорожие" е била атакувана  Принц Хари вече е постоянен жител на САЩ

Принц Хари вече е постоянен жител на САЩ  Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи

Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи  Ливърпур надви Атланта, но остана аут от Лига Европа

Ливърпур надви Атланта, но остана аут от Лига Европа  Кои са десетте основни риска пред България?

Кои са десетте основни риска пред България?