В сряда (1 февруари) управителят на Федералния резерв на САЩ Джером Пауъл имаше много ясно послание към пазарите: колкото и "удовлетворяващо" да е забавянето на инфлацията, централната банка изобщо не се доближава до мига, в който ще обяви своята победа в битката с нея, пише Ройтерс.

"Ще отнеме известно време" дезинфлацията да се разпространи в икономиката, каза Пауъл по време на редовната си пресконференция след заседанието на Фед, на което банката увеличи лихвата си с четвърт процентен пункт. Той каза, че очаква още няколко лихвени повишения и добави: "като се имат предвид нашите перспективи, просто не виждам да намаляваме лихвите тази година".

Инвеститорите обаче го игнорираха, запазвайки залозите си за още едно лихвено увеличение и увеличавайки тези, че лихвите ще са по-ниски до края на годината, отколкото са в момента.

Не е ясно кой ще се окаже прав - нито Фед, нито пазарите имат добра история с прогнозите, откакто започна текущият цикъл на парично затягане на банката.

На трейдърите многократно им се наложи да "задраскват" залозите си за бърз обрат в паричната политика, избутвайки този момент по-напред във времето, докато централната банка продължи агресивно да покачва лихвите. В същото време централните банкери продължиха с всяко тримесечие на миналата година да завишават своите оценки за това колко високо ще увеличат федералната лихва. Нито веднъж обаче те не отправиха сигнал за лихвени понижения през 2023 г.

Как ще се развие текущото разминаване между очаквания и реалност до голяма степен ще зависи от това дали инфлацията ще се забави по-бързо от прогнозите на банката, или дали пазарът на труда ще се смекчи повече, отколкото централните банкери се надяват.

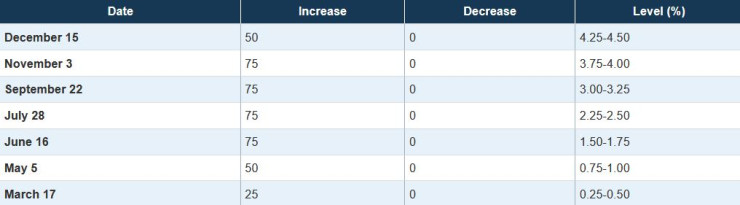

Промени в размера на федералната лихва през 2022 г. Източник: Федерален резерв на САЩ

Промени в размера на федералната лихва през 2022 г. Източник: Федерален резерв на САЩ

"Реалният резултат ще зависи от данните и няма да ги имаме... докато не навлезем по-надълбоко в първата половина на годината", каза Тим Дюй, главен икономист за САЩ в SGH Macro Advisors.

Докато съществува тази несигурност, в най-добър интерес за Пауъл ще е да се опита да попречи на финансовите пазари да залагат твърде много на лихвени понижения, които биха отслабили финансовите условия, като е възможно и да подкопаят и труднопостигнатия напредък в битката с инфлацията.

Дори признаването на възможността за лихвено понижение по-късно тази година може да изтрие част от свършеното от Фед, принуждавайки го да затегне отново, което ще усложни избягването на рецесията.

"Нашата преценка е, че все още не сме с достатъчно рестриктивна политическа позиция, затова казваме, че очакваме продължаващите лихвени увеличения да са подходящи", каза Пауъл.

Но към момента, казва световният главен икономист на Kroll Institute Меган Грийни, "пазарите не вярват на това, което Фед дрънка".

Федералната лихва понастоящем е в размер от 4,5-4,75%. Трейдърите очакват още едно увеличение от 25 базисни пункта през март, преди Фед да си постави пауза, за да оцени ефекта върху икономиката, показват данните от пазарите за фючърси по лихвите. Според тях лихвените понижения ще запонат през септември - виждания, които според Пауъл се дължат на очакванията за бързо намаляване на инфлацията.

Едно възможно намаление през септември или през следващата година ще е в историческия диапазон. От 90-те години насам интервалът между лихвените повишения и понижения варира от 18 месеца през 1997-1998 г. до пет месеца през 1995 г.

Инфлацията се движи в правилната посока в последните три месеца. Въпреки това тя все още е над целта, но е и под отчетения връх от 7%, достигнат миналото лято.

Финансовата институция е нащрек и да не отпусне юздите твърде скоро. За предупреждение централните банкери дават за пример последната инфлационна война, която Фед води в края на 70-те години на миналия век и началото на 80-те.

"Инвеститорите го канят да стане Артър Бърнс (бивш управител на Фед в периода 1970-1978 г. - бел. прев.), но той не иска да приеме тази покана", обясни главният икономист на Dreyfus and Mellon Винсън Рейнхарт.

Именно по времето на Бърнс Фед многократно покачи лихвите и после ги намали, за да се справи с нарастващата безработица, след което цените отново започнаха да се покачват и принудиха банката отново да увеличи лихвите. Неговият наследник Пол Волкър увеличи лихвите до почти 20%, за да спре инфлацията, която Бърнс позволи да излезе извън контрол.

Фед, каза Пауъл в сряда, не може да рискува да направи твърде малко. "Нямаме инициатива и желание да прекалим със затягането, но ако усетим, че сме прекалили... ако инфлацията се забави по-бързо от очакваното, тогава имаме инструменти, които биха могли да поработят над това".

Тук идва и проблемният въпрос относно финансовите условия - или колко улеснен е достъпът до заеми - които Фед следи отблизо, за да види колко затегнати са разходите по заемите в действителност.

Финансовите условия обаче започнаха да отслабват след заседанието на Фед през миналия ноември и въпреки че Пауъл отхвърли тези опасения в сряда, банкста не може да си позволи допълнително облекчаване.

"Това разхлабване на финансовите условия без съмнение не е това, което Фед цели, и очакваме какафонията от речи от Фед в следващите седмици да има за цел да пренасочи посланието на регулатора", каза Грегъри Дако, главен икономист в EY Parthenon.

Бейли очаква силен спад на британската инфлация следващия месец

Бейли очаква силен спад на британската инфлация следващия месец  AI е огромна електрическа свиня. И това е страхотно за природата

AI е огромна електрическа свиня. И това е страхотно за природата  Израел нанасе ответен удар срещу Иран, твърдят американски официални лица

Израел нанасе ответен удар срещу Иран, твърдят американски официални лица  Какво се обърка с инфлацията в САЩ

Какво се обърка с инфлацията в САЩ  Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

ПАОК и Кирил Десподов отпаднаха от Лигата на конференциите

ПАОК и Кирил Десподов отпаднаха от Лигата на конференциите  Димитър Главчев ще отговаря на въпроси на депутатите

Димитър Главчев ще отговаря на въпроси на депутатите  "Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"

"Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"  Израелски ракети удариха Иран, чута е експлозия на летището в Исафахан

Израелски ракети удариха Иран, чута е експлозия на летището в Исафахан  "Ливърпул" удари "Аталанта", но отпадна от Лига Европа

"Ливърпул" удари "Аталанта", но отпадна от Лига Европа

Високо напрежение: Фенове на Левски отново скочиха на Наско Сираков

Високо напрежение: Фенове на Левски отново скочиха на Наско Сираков  Трансферно разочарование: Левски гони ново попълнение!

Трансферно разочарование: Левски гони ново попълнение!  Ето 1/2-финалните двойки в Лига Европа

Ето 1/2-финалните двойки в Лига Европа  Вижте 1/2-финалите в Лигата на конференциите

Вижте 1/2-финалите в Лигата на конференциите

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR  продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR

продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR  продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR

продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR  продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR

продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

Принц Хари вече е постоянен жител на САЩ

Принц Хари вече е постоянен жител на САЩ  Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи

Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи  Ливърпур надви Атланта, но остана аут от Лига Европа

Ливърпур надви Атланта, но остана аут от Лига Европа  Кои са десетте основни риска пред България?

Кои са десетте основни риска пред България?  Израел реши да отвърне: Нанесе удар върху Иран

Израел реши да отвърне: Нанесе удар върху Иран