Българската народна банка (БНБ) прогнозира влошаване на условията за финансиране заради очаквания, че българският износ на стоки няма да следва тенденцията на глобалната икономическа активност към верижно ускоряване. Това е очакването на централната банка за развитие на финансовото посредничество в краткосрочен план – до третото тримесечие на 2023 г. То се базира на макроикономическата прогноза на банковия регулатор, изготвена към 4 април тази година.

Измененията във външната среда с индикации за слабо ускоряване на растежа на световната икономическа активност са създали благоприятни ценови условия на търговия на България, но само през първото тримесечие на 2023 г. Този извод прави БНБ в най-новото си тримесечно издание „Икономически преглед“, в което са използвани статистически данни и информация, публикувани до 28 април.

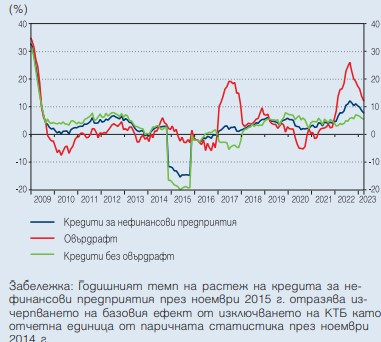

Финансово посредничество

От януари до март годишният растеж на спестяванията на фирмите и домакинствата в банковата система се запази висок, за което допринесоха силният темп на нарастване на номиналните обороти в сектора на търговията на дребно и продължаващото нарастване на заплатите в икономиката. В края на първото тримесечието вече е отчетено слабо забавяне на растежа на депозитите, което се определя от сектора на нефинансовите предприятия и отразява базов ефект от същественото увеличение през същия период на 2022 г.

Годишният растеж на кредитирането на бизнеса следва плавна тенденция към понижение под влияние на по-слабото търсене на финансов ресурс от фирмите за оборотни средства и натрупване на запаси, както и на затягането на условията за кредитиране от страна на банките.

В сектора на домакинствата тенденцията през първите три месеца на годината, както при потребителските, така и при жилищните кредити, е към запазване на високи темпове на растеж в условията на слаба и бавна трансмисия от повишаването на основните лихвени проценти в еврозоната към лихвите по новоотпуснатите кредити за домакинствата в България.

При отчитане на бавната и слаба степен на пренасяне на промените в паричната политика на ЕЦБ към монетарните условия в България управителният съвет на БНБ реши, считано от 1 юни, процентът на задължителните минимални резерви (ЗМР) по привлечените от банките средства от нерезиденти да се увеличи от 5% на 10%, а считано от 1 юли, процентът на ЗМР по привлечените от банките средства от резиденти и от нерезиденти да се увеличи от 10% на 12%.

Икономическа активност

Темпът на растеж на икономическата активност в България се забави, както на верижна, така и на годишна база през първото тримесечие на годината, което е предпоставка да се наблюдава сходна динамика и при реалния БВП на страната.

За второто и третото тримесечие очакванията са тази тенденция към забавяне на годишна база да продължи. За това ще допринася както прогнозираното понижение на запасите в икономиката, така и очакваният по-слаб износ на стоки, като се има предвид отслабването на глобалната икономическа активност и специфични за България фактори, се посочва в анализа на банковия регулатор.

Симулация за лихви

БНБ е направила тематично изследване, за да проследи как се отразява на основни макроикономически показатели у нас трансмисията на паричната политика на Европейската централна банка към лихвените проценти в България. В него се съдържа и оценка на потенциалните ефекти от повишаване на процента на задължителните минимални резерви.

В анализа на централната банка се отбелязва, че за ограничаването на кредитния растеж и за понижаването на инфлацията е необходимо предприемане на допълнителни мерки. Аргументът за това е, че има засилванетна връзката между инфлацията и растежа на заплатите, както и бавната и слаба степен на пренасяне на промените в паричната политика на ЕЦБ при значителна ликвидност в банковата система. Отчитат се и ограничени ефекти от повишеното ниво на антицикличния капиталов буфер върху кредитната активност в страната.

Годишен растеж на кредитите за нефинансови предприятия

Източник: БНБ

Източник: БНБ

Годишен растеж на кредитите за домакинствата

Източник: БНБ

Източник: БНБ

Симулацията с основния иконометричен модел на БНБ показва, че повишение на ефективната ставка на задължителните минимални резерви до 9,7% през второто тримесечие и допълнително до 11,7% и 14,6% съответно през третото и четвъртото тримесечие на 2023 г. ще доведе до изтегляне на ликвидност от банковата система, като ЗМР на банките се повишават с 485 млн. лв. през второто тримесечие на 2023 г., с 3 млрд. лв. през третото, и съответно с 6,8 млрд. лв. през четвъртото тримесечие спрямо нивото в базисния сценарий от макроикономическата прогноза на БНБ от януари 2023 г.

Възможно е намаляване на свободните ресурси, с които банките могат да кредитират, което е основен фактор за понижаването на размера на кредита за домакинствата, а това се отразява в по-ниско частно потребление и отслабване на икономическата активност като цяло. Симулационният модел обаче показва незначително повишение на лихвените проценти по депозитите и кредитите въз основа на оценените макроикономически връзки в исторически план.

При понижение на базисния индекс и общия индекс на потребителските цени спрямо нивото в базисния сценарий, очакванията са за по-слаб ефект през тази година, който обаче ще се засилва през 2024 г. и 2025 г.

Несигурността по отношение на действителните макроикономически ефекти, които биха се реализирали, и фактът, че симулацията се основава на оценени връзки в исторически план и не отразява специфичните изходни условия при отделните банки, предполагат прилагане на постепенен подход на повишение на ставката на ЗМР, коментират от БНБ.

Липсата на единна нормативна база в ЕС за енергийни одити отблъсква инвеститори

Липсата на единна нормативна база в ЕС за енергийни одити отблъсква инвеститори  Колко близо е Иран до създаване на ядрено оръжие?

Колко близо е Иран до създаване на ядрено оръжие?  Жак Торес: Вече имаме две повишения на цените на шоколада

Жак Торес: Вече имаме две повишения на цените на шоколада  Жак Торес: Ще променим рецептите

Жак Торес: Ще променим рецептите  Нещо липсва при възстановяването на сделките на Уолстрийт

Нещо липсва при възстановяването на сделките на Уолстрийт

Зеленски към НАТО: Украйна се нуждае от спешни мерки за укрепване на ПВО

Зеленски към НАТО: Украйна се нуждае от спешни мерки за укрепване на ПВО  Керкез: Голяма победа за нас, ЦСКА е много силен отбор

Керкез: Голяма победа за нас, ЦСКА е много силен отбор  Турция: Нетаняху иска да остане на власт, ще сложим край на тази война

Турция: Нетаняху иска да остане на власт, ще сложим край на тази война  Четири зодии, които работят здраво и не се отказват

Четири зодии, които работят здраво и не се отказват  Късна емисия

Късна емисия

Тото Волф вече е определил наследника на Люис

Тото Волф вече е определил наследника на Люис  Мачовете по телевизията днес, 18 април

Мачовете по телевизията днес, 18 април  Спортът по телевизията днес, 18 април

Спортът по телевизията днес, 18 април  Добри новини за Везенков и Сакраменто. Зайън е аут

Добри новини за Везенков и Сакраменто. Зайън е аут

продава, Тристаен апартамент, 95 m2 София, Зона Б19, 258000 EUR

продава, Тристаен апартамент, 95 m2 София, Зона Б19, 258000 EUR  продава, Къща, 357 m2 Бургас, Сарафово, 339150 EUR

продава, Къща, 357 m2 Бургас, Сарафово, 339150 EUR  продава, Къща, 450 m2 София, Панчарево (с.), 850000 EUR

продава, Къща, 450 m2 София, Панчарево (с.), 850000 EUR  дава под наем, Двустаен апартамент, 83 m2 София, Изгрев, 1100 EUR

дава под наем, Двустаен апартамент, 83 m2 София, Изгрев, 1100 EUR  продава, Парцел, 1200 m2 Перник област, с.Гълъбник, 39900 EUR

продава, Парцел, 1200 m2 Перник област, с.Гълъбник, 39900 EUR

Салма Хайек пак прикова вниманието: По син бански на яхта

Салма Хайек пак прикова вниманието: По син бански на яхта  Реал Мадрид отстрани Сити след драма с дузпи

Реал Мадрид отстрани Сити след драма с дузпи  Оранжеви нокти: хит за топлите месеци

Оранжеви нокти: хит за топлите месеци  Мъск предвижда нови такси за Twitter

Мъск предвижда нови такси за Twitter  Били Айлиш се целува с жена

Били Айлиш се целува с жена