Жилищният пазар в САЩ е в най-големия си възход от 2006 г. насам, малко преди да се спука жилищният балон и да отприщи глобална рецесия. Но днешният пазар в страната е противоположност на предходния бум във всички значими аспекти, пише Wall Street Journal.

Антъни Ламакия, брокер и собственик на имотна компания близо до Бостън, навлязъл в индустрията през 2004 г. Купувачите на жилища търсели по-големи и по-скъпи домове, по-малко от година след като са се нанесли в старото си жилище, разказва той. Много купувачи плащали малки или никакви първоначални вноски. Когато цените на жилищата спрели да растат, пазарът се сринал. До 2009 г. Ламакия работел с клиенти, желаещи отчаяно да се освободят от жилищата, с които той тъкмо им помогнал да се сдобият.

Той казва, че сега търсенето на жилища в околностите на Бостън е по-силно от всякога. Lamacchia Realty постигнала 1 млрд. долара приходи от продажби миналата година за първи път. Купувачите тези дни имат по-висок кредитен рейтинг. Те са по-заможни и заделят повече пари за първоначална вноска.

„При покупка на имот за 1 млн. долара хората дават първоначална вноска от 500 хил. долара. Не сме виждали това преди“, отбелязва Ламакия.

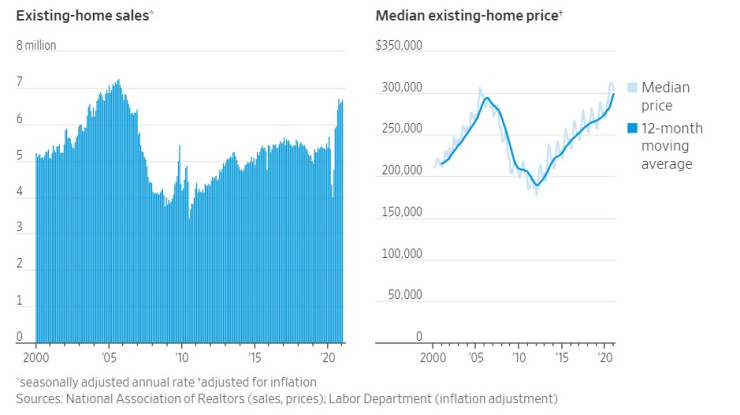

През 2020 г. продажбите на стари жилища в САЩ достигнаха най-високото си ниво от 14 години и много икономисти прогнозират, че те ще нараснат отново тази година.

В средата на първото десетилетие от новия век разхлабените стандарти при отпускането на ипотечен кредит позволяваха на кредитополучатели с лоша кредитна история да купуват домове, които не отговаряха на доходите им.

Понякога това се случваше с ипотечни кредити, които изискваха ниски вноски през първите години на заема. Голямото ново строителство доведе до свръхпредлагане на жилища. Финансови компании превръщаха рисковите ипотечни кредити в ценни книжа и ги продаваха на инвеститори. Когато повече собственици на жилища спряха да плащат ипотечните си кредити, банките понесоха големи загуби и цялата финансова система замръзна.

Настоящият бум на жилищния пазар е много по-стабилен от последния и създава по-малко системни рискове, казват икономисти. Негативната страна е, че има повече бариери за навлизане на пазара и е по-трудно за купувачите, които вече не са собственици на жилище, да направят първата покупка.

Повечето имотни анализатори са съгласни, че пандемията е помогнала за подклаждането на настоящия бум, след като някои градски жители пожелаха да напуснат пренаселени градове като Ню Йорк и Сан Франциско и предпочетоха по-евтини места или по-големи площи в покрайнините, докато работят от вкъщи. Когато блокадите започнаха да се вдигат миналата година, продажбите на жилища се изстреляха нагоре – тези през юни нараснаха с близо 21% спрямо предходния месец, най-големият месечен ръст от началото на воденето на статистика през 1968 г. Рекордът издържа само един месец, след като продажбите през юли нараснаха с близо 25% спрямо юни.

„COVID катализира преосмисляне на това къде живеем и защо живеем там, къде и как работим“, коментира Рич Бартън, главен изпълнителен директор на имотния сайт Zillow Group.

Пазарни наблюдатели казват също, че се случват редица по-дългосрочни тенденции, които се очаква да задържат жилищния пазар нажежен или поне стабилен, дори след като свързаното с COVID-19 търсене отслабне.

Представителите на поколението Y (родените между 1980 и 2000 г. – бел. ред.), най-голямото поколение от пълнолетни хора в САЩ, продължава да съзрява за покупка на първи дом и трупа спестявания за тази цел.

Същевременно предлагането на пазара е критично недостатъчно. Новото жилищно строителство не отговаря на търсенето от домакинствата, а собствениците на жилища задържат домовете си за по-дълго време. Купувачите се конкурират ожесточено за ограничен брой домове.

В същото време ипотечните кредитори запазват строги стандартите си за отпускане на финансиране – купувачите са привлечени към пазара от исторически ниските лихви, но не и от лесния достъп до кредитиране. Растящите цени на жилищата също означават, че дори собствениците на жилища да не могат да си позволят да плащат вноските по ипотечния си кредит, те все пак могат да продадат жилището на печалба, отколкото да им бъде наложена възбрана. Финансовите компании продължават да превръщат ипотеки в ценни книжа, но голяма част от тях днес са обезпечени от правителството.

САЩ

САЩ

Най-големите победители от днешния бум са хората, които вече притежават жилища. Те са натрупали общ капитал от 1,5 трлн. долара през 2020 г. спрямо година по-рано, сочат данни на CoreLogic. И също така са спестили пари за рефинансиране на ипотечните си кредити при рекордно ниски лихви. Много от тях са започнали проекти за ремонт или са купили ваканционни жилища.

Брокерите на недвижими имоти, компаниите за жилищно строителство и ипотечните кредитори също яхват вълната. Индексът S&P Homebuilders Select Industry е нагоре с 96% през миналата година, изпреварвайки ръста на S&P 500 от 59%. Между юли и декември осем от 30-те най-големи американски ипотечни кредитори обявиха планове да станат публични компании.

Хората, които опитват да навлязат на пазара за първи път, са изправени пред огромни затруднения. Цените на жилищата в САЩ са нараснали с 10,8% през четвъртото тримесечие спрямо година по-рано, най-големият годишен скок от началото на воденето на статистика през 1992 г., сочат данни на Федералната агенция за жилищно финансиране. Средната покупна цена на жилищата скочи до над 300 хил. долара миналата година за първи път. Близо един на всеки четирима купувачи на имоти между април и юни са придобили жилище на цена от 500 хил. долара на горе.

По-евтините жилища стават все по-трудни за намиране. Продажбите на жилища на цена от 250 хил. долара надолу са намалели през 2020 г. спрямо година по-рано, сочат данните на Националната асоциация на брокерите на недвижими имоти.

Петролът поевтинява, докато Израел претегля отговора на иранската атака

Петролът поевтинява, докато Израел претегля отговора на иранската атака  Износът на Китай за Русия се срива на фона на заплахата от САЩ за санкции

Износът на Китай за Русия се срива на фона на заплахата от САЩ за санкции  Хваната между Иран и Израел, Йордания се тревожи за собствената си стабилност

Хваната между Иран и Израел, Йордания се тревожи за собствената си стабилност  Пауъл сигнализира за забавяне в намаляването на лихвите след инфлационни изненади

Пауъл сигнализира за забавяне в намаляването на лихвите след инфлационни изненади  Ами ако високите лихви на Фед всъщност предизвикват икономически бум в САЩ?

Ами ако високите лихви на Фед всъщност предизвикват икономически бум в САЩ?

Пеевски: България не може да стои без външен министър, президентът да подпише указа

Пеевски: България не може да стои без външен министър, президентът да подпише указа  Със закон в европейска държава забраняват продажба на цигари на родени след 2009 г.

Със закон в европейска държава забраняват продажба на цигари на родени след 2009 г.  Кои храни са богати на витамин Ц

Кои храни са богати на витамин Ц  Борисов: Не обсъждам с Главчев смени на служебни министри

Борисов: Не обсъждам с Главчев смени на служебни министри  105 пожара са ликвидирани за денонощие, жена с изгаряния е приета в "Пирогов"

105 пожара са ликвидирани за денонощие, жена с изгаряния е приета в "Пирогов"

Червен картон? Араухо даже не извърши фаул!

Червен картон? Араухо даже не извърши фаул!  Шави напсува съдията и каза: Не разбира играта, беше катастрофален!

Шави напсува съдията и каза: Не разбира играта, беше катастрофален!  Нова лоша новина за Левски

Нова лоша новина за Левски  Дуо на Левски поднови тренировки

Дуо на Левски поднови тренировки

продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR

продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

Змия в купето забави японски скоростен влак

Змия в купето забави японски скоростен влак  Надал се завърна с победа в Барселона

Надал се завърна с победа в Барселона  Побой над сина на самоковски бизнесмен, в "Пирогов" е

Побой над сина на самоковски бизнесмен, в "Пирогов" е  Сакраменто върви към плейофите, Везенков поигра малко

Сакраменто върви към плейофите, Везенков поигра малко  Едва половината българи ще гласуват на изборите за Европарламент

Едва половината българи ще гласуват на изборите за Европарламент

преди 3 години Пандемията подклажда жилищен бум в САЩ, но този път е различно Швепс. отговор Сигнализирай за неуместен коментар