Вероятно ще прозвучи странно за мнозина, но най-големият европейски застраховател Allianz смята българската пенсионна система за една от най-добрите в световен мащаб, подреждайки я на 9-о място от общо 70 страни, обхванати в първия му доклад Global Pension Report.

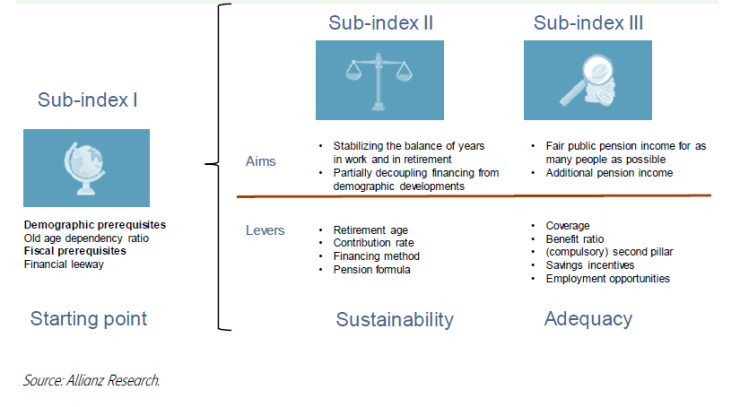

Застрахователят публикува в четвъртък първия си Global Pension Report, който използва собствения Allianz Pension Index (API) за анализ на общите пенсионни системи по целия свят. Индексът следва проста логика: той започва с анализ на основните демографски и фискални изисквания и след това разглежда двете основни измерения на всяка пенсионна система: устойчивост и адекватност.

Така индексът се основава на три подиндекса и отчита общо 30 параметъра, които могат да приемат стойности между едно и седем, като едно е най-добрата стойност. С претеглената сума на всички параметри, API дава стойност между едно и седем на всяка от 70-те анализирани страни, като по този начин позволява цялостна оценка на съответната система.

Кои са най-добрите системи

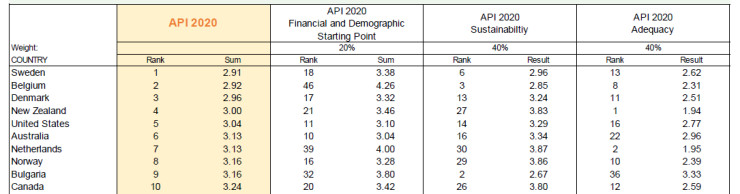

Според анализа най-добрите пенсионни системи са тези на Швеция, Белгия и Дания. Едва на следващите две места са класирани страни извън ЕС – Нова Зеландия и САЩ. Следва Австралия, а ТОП 10 се допълва от още 3 европейски страни и една североноамериканска – Нидерландия, Норвегия и България, както и Канада на 10-а позиция. Страната ни има еднакви точки с Норвегия и Канада – по 3,2 всяка.

„Пенсионните реформи бяха изтласкани донякъде на заден план през първите години, първо заради темите за опазването на климата, днес - заради пандемията на коронавируса", казва Людовик Субран, главен икономист в Allianz, цитиран в прессъобщение на концерна. „Но ако демографията се игнорира, съществува риск от пенсионна криза. Без справедливост и баланс между поколенията няма да има съществени основни условия за стабилно общество, което да дава справедлив шанс на всички свои членове“, посочва той.

Методологията на изследването

Драматизмът на предстоящата демографска промяна най-добре може да бъде видян от коефициента за възрастта (дял от хората на 65 и повече години от работната сила): до 2050 г. той ще се увеличи със 77 пункта до 25 процента - и по този начин по-бързо, отколкото през 70-те години.

В много от развиващите се страни този коефициент ще се удвои през следващите три десетилетия; в Европа и Америка тази тенденция отне два пъти повече време. Най-известният пример е Китай, където възрастовото съотношение вероятно ще се увеличи от 17% до 44%. За разлика от Китай, абсолютната величина е особено проблематична в индустриализираните страни, например в Западна Европа ще се покачи до 51%.

Това развитие е отчетено в първия подиндекс на API, който измерва началните условия: финансов обхват и демографски промени. Не е изненадващо, че много развиващи се страни в Африка и Азия се справят сравнително добре, тъй като населението там все още е младо, а публичните дефицити и дълговете са доста ниски. От друга страна, европейските страни като Португалия или Италия имат най-лошите стойности: застаряващо население и високи дългове.

„За повечето индустриализирани страни важи старата шотландска шега: ако бих изградила стабилна пенсионна система, със сигурност не бих започнала оттук“, казва Михаела Грим, автор на доклада. „И това все още описва ситуацията преди пандемията на коронавируса и цунамито от нови дългове, което тя предизвика. В резултат на настоящата криза няма да има съмнение, че трябва да удвоим усилията си за реформи на пенсионните системи. Това, което беше поне някакво финансово пространство за маневри, беше безвъзвратно загубено", допълва тя.

Вторият подиндекс на API е устойчивостта - тя измерва как системите реагират на демографските промени. Има ли вградени стабилизатори или системата се разпада, когато намаляващият брой работещи се сблъсква с нарастващ брой пенсионери? Тук България се справя изненадващо добре с общ коефициент от 2,7 – доста по-добре от Германия например, където той е 3,5. Впрочем България се нарежда на второ място в света по този показател след Индонезия.

Родината ни обаче е страната с най-ниската продължителност на живота от всички членки на ЕС. Тук установената възрастова пенсионна възраст за мъже и жени се увеличава до 65 г. до 2037 г.; минималният период за осигуряване е съответно 39 и 36 години - сравнително висок, а пенсионните удръжки в случай на ранно пенсиониране, както и демографският фактор за пенсионните формули, са склонни да смекчат ефектите от демографските промени върху пенсионната система.

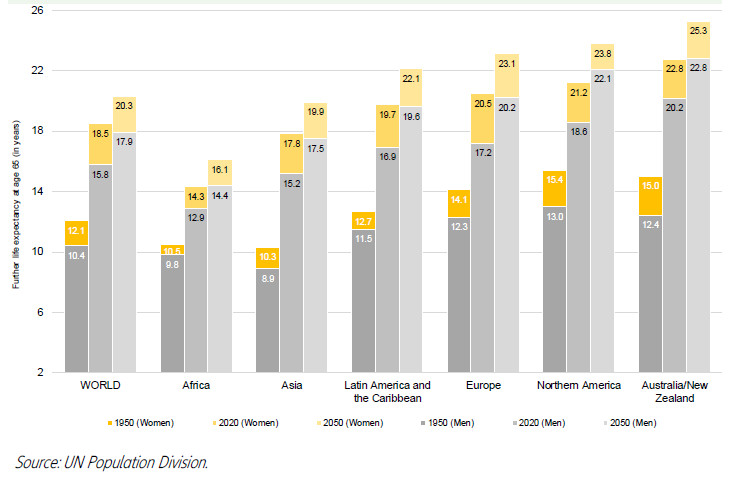

Като цяло възрастта на пенсиониране е важен фактор в този контекст. През 1950 г. 65-годишен мъж в Северна Америка или Европа може да очаква да прекара около 12,5 години в пенсия преди смъртта си; днес това число е вече 17,6 години и ще се увеличи до 20,8 години до 2050 година, очакват от Allianz.

В резултат на това съотношението между периодa на заетост и пенсиониране се измества значително. Страните, които обвързват пенсионната възраст или обезщетенията с продължителността на живота, като Холандия, имат по-устойчива пенсионна система от държавите, в които по-нататъшното увеличаване на възрастта за пенсиониране е политическо табу.

Третият подиндекс на API анализира адекватността на пенсионната система, т.е. темата дали системата осигурява адекватен стандарт на живот в напреднала възраст. Степента на покритие е важен фактор - колко голям е делът на работещото население и хората в пенсионна възраст, които са обхванати от системата, размера на пенсията (колко пенсия, измерена спряно средния доход) получава средностатистическият пенсионер, и накрая - съществуването на втори стълб и други източници на доходи при пенсиониране.

Като цяло средната стойност за адекватност (3,7) е малко по-висока от тази за устойчивостта (4,0). Според Allianz това показва, че много пенсионни системи поставят по-голям акцент върху благосъстоянието на днешното поколение пенсионери, отколкото на бъдещите платци в хазната. Страните, които се справят най-добре тук, са или държави, които все още имат щедри държавни пенсионни системи, като Австрия или Италия, или държави със силен втори и трети стълб, като Холандия и Нова Зеландия.

Ниските лихви затрудняват капиталовофинансираните системи

Финансираните системи попаднаха под значителен натиск заради постоянно ниските лихви. Короннакризата изостри ситуацията. „Околна среда с ниски лихви принуди както пенсионните фондове, така и животозастрахователите да се насочат към алтернативни инвестиции“, казва Камерън Йованович, който ръководи глобалния екип за пенсионните решения на Allianz SE.

„Алтернативните инвестиции позволяват на доставчиците да договорят премия за неликвидност, която се вписва добре в дългосрочния характер на техните задължения. Друга стратегия е да не се преследва възвращаемостта, а да се премахне риска от портфейла. Така наречените суапове за дълголетие, прехвърляне на риск или решения за творческо презастраховане са средства за оптимизиране на рисковите позиции“, казва той.

Целият анализ на английски е наличен тук!

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс  Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията

Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията  Цар долар рискува да се превърне в насилник

Цар долар рискува да се превърне в насилник  Мъск залага състоянието си на култа последователи, заради който забогатя

Мъск залага състоянието си на култа последователи, заради който забогатя  Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив  Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Звезда от НБА пропуска остатъка от сезона

Звезда от НБА пропуска остатъка от сезона  Защитник на Ман Сити с шесто дете, любовницата засега изостава + СНИМКИ

Защитник на Ман Сити с шесто дете, любовницата засега изостава + СНИМКИ  Хамилтън за Ферари: Няма за какво да се оправдавам

Хамилтън за Ферари: Няма за какво да се оправдавам  Каляри - Ювентус

Каляри - Ювентус

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Четиристаен апартамент, 314 m2 София, Лозенец, 1000000 EUR

продава, Четиристаен апартамент, 314 m2 София, Лозенец, 1000000 EUR  продава, Тристаен апартамент, 170 m2 София, Бояна, 350000 EUR

продава, Тристаен апартамент, 170 m2 София, Бояна, 350000 EUR  продава, Къща, 197 m2 София, Панчарево (с.), 690000 EUR

продава, Къща, 197 m2 София, Панчарево (с.), 690000 EUR  продава, Тристаен апартамент, 83 m2 София, Красно Село, 168000 EUR

продава, Тристаен апартамент, 83 m2 София, Красно Село, 168000 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица  Виктория Бекъм не се плаши от 50-те години

Виктория Бекъм не се плаши от 50-те години

преди 3 години 15 години се осигурявам на макс и всеки божи ден съжалявам за това, както и за всеки лев платен данък... но като бях по млад и аз мислех като теб, така че споко ще ти мине! отговор Сигнализирай за неуместен коментар

преди 3 години УПФ на цитираната компания е измежду най-лошо представящите се по доходност откак съществува тъй-нареченият трети стълб. Може да е добре за компанията, но хич не е добре за будалите, принудени доброзорно да внасят пари за химерна втора пенсия. отговор Сигнализирай за неуместен коментар

преди 3 години Така е, но може да поспорим за причините. От 2001 до сега броя на затлъстелите у нас се е удвоил, на първо място сме по пушене в Европа, на пето по пиене, всичко това съчетано със сръвнително ниска физическа активност са фактори които допринасят за тези цифри. Щом цигарите са по-важни от разходка и ябълка няма как да живееш дълго. Няма дебел пушач дълголетник. А това са все фактори които могат да бъдат избегнати до голяма степен и са въпрос на личен избор. Едва ли преяждането е свързано с липса на средства. отговор Сигнализирай за неуместен коментар

преди 3 години В крайна сметка каквото вкарваш в системата такова и ще получиш..... отговор Сигнализирай за неуместен коментар

преди 3 години Ами просто си внасяй трета пенсия :) Аз така правя в няколко фонда + 3 извън България. Отделяй малки суми но редовно и стават чудеса. Може да не ти се вярва но и 20лв. на месец капитализирай за 40 години с 5-6% доходност ..... отговор Сигнализирай за неуместен коментар

преди 3 години аз предпочитам австрийския комунизъм с хилка и двеста евроци пенсия, че в ТОП 10 с 300 леа е мноо спортна обстановката, а и лекарствата без мангизи, че в ТОП 10 мреш .... отговор Сигнализирай за неуместен коментар

преди 3 години Да се чете мъжете* отговор Сигнализирай за неуместен коментар

преди 3 години Средна преживяемост на мъбете в България - 71,4 години. Жени - 78,4. В Европа горе долу 85, 90 респективно.Като ги превеждате тия статии, пък дайте нещо от себе си. Или всичко е цветя и рози с 260 лева месечно? отговор Сигнализирай за неуместен коментар

преди 3 години За това вина имаме и самите ние, колко са се оплакали, че ги осигуряват на минимума и взимат другото под масата, защото така са стотици фирми. А колко изобщо не внасят нищо? отговор Сигнализирай за неуместен коментар

преди 3 години Хич нема да го чета това недоразумение! отговор Сигнализирай за неуместен коментар