След финансово-икономическата криза и нестихващите турболенции в европейската банкова система беше създадена нова регулаторна и институционална рамка – т. нар. нова европейска финансова архитектура, призвана да гарантира стабилността на финансовата система и да я предпазва от кризи. Важна част от новата рамка е механизмът за превенция, в който оценката на стабилността на системата и ранното диагностициране на дисбаланси играе ключова роля. Доколко тези нови инструменти успяват да направят обективна оценка и да идентифицират рисковете?

Един от широко прокламираните инструменти, използвани от Европейския банков орган (ЕБО), е т.нар. „Табло за оценка на риска“ ( EBA Risk Dashboard). Този инструмент e част от текущата оценка на риска, провеждана от ЕБО и се явява допълнение към Доклада за оценка на риска.

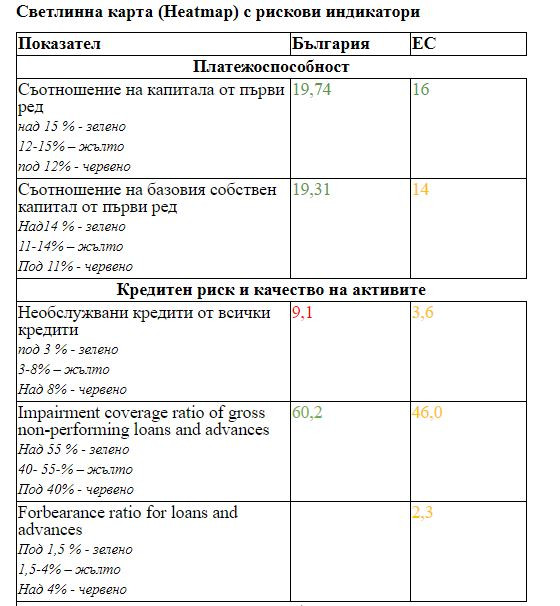

Там експлицитно са посочени основните рискове и уязвимости в банковия сектор на ЕС. Таблото трябва да служи като система за ранно предупреждение за рисковете в европейската банкова система. Предимството на този механизъм е, че оценява фактическото състояние на банковите системи чрез конкретни диапазони за допустимите стойности на показателите за риска. Показателите са подредени в т. нар. „ Светлинна карта“ според рисковите тавани в три категории на принципа на светофара: зелено означава нисък риск, с жълто е обозначен междинен риск и с червено - висок риск по съответния показател.

Тъй като и Европейската комисия в рамките на Европейския семестър и Европейската централна банка изразяват съмнения по отношение стабилността на банковата система в България, се опитваме да проверим, използвайки техния инструмент, доколко обосновани са тези внушения. Сравнението между средните равнища за Европейския съюз и България дава възможност да се прецени доколко основателни са критиките.

Основните показатели на таблицата за оценка са групирани в четири блока:

Ø платежоспособност,

Ø кредитен риск и качество на активите,

Ø доходност и

Ø структура на баланса.

1

1

2

2

Данните показват, че от девет показателя българската банкова система показва зелен цвят – нисък риск, по седем. В най-рисковия диапазон е единствено равнището на необслуживаните кредити, докато висок риск в ЕС се отбелязва при съотношението разходи/приходи и равнището на покритие на необслужваните кредити. В повечето случаи се отбелязва умерен риск в ЕС, докато при българската банкова система умерен е рискът само при равнището на покритие на необслужваните кредити. При анализа на отделните групи показатели се разкриват основните предимства и уязвимости на системата.

Тонът за избягване на риска доведе до скромно понижение при петрола

Тонът за избягване на риска доведе до скромно понижение при петрола  BHP е направила оферта за поглъщане за конкурента Anglo American

BHP е направила оферта за поглъщане за конкурента Anglo American  Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му  Рафинериите в Китай няма да се притеснят от новите санкции на САЩ срещу Иран

Рафинериите в Китай няма да се притеснят от новите санкции на САЩ срещу Иран  Мъск продава мечтата на Tesla, но само не питайте за подробности

Мъск продава мечтата на Tesla, но само не питайте за подробности

Катастрофа с ранен блокира пътя София - Варна

Катастрофа с ранен блокира пътя София - Варна  Парламентът не събра кворум за заседанието, ГЕРБ и ДПС не присъстваха

Парламентът не събра кворум за заседанието, ГЕРБ и ДПС не присъстваха  Русия с над 50 атаки към Авдеевка и Бахмут, загуби за ден повече от 1000 военни

Русия с над 50 атаки към Авдеевка и Бахмут, загуби за ден повече от 1000 военни  Шави остава начело на "Барселона"

Шави остава начело на "Барселона"  НС гласува отлагането на либерализацията на пазара на тока, синдикатите готвят протест

НС гласува отлагането на либерализацията на пазара на тока, синдикатите готвят протест

Две звезди напускат Милан

Две звезди напускат Милан  Още един колос поиска звезда на Манчестър Сити

Още един колос поиска звезда на Манчестър Сити  Обещаха солиден бюджет за Пирин

Обещаха солиден бюджет за Пирин  В Ботев Пловдив биха аларма преди реванша с ЦСКА

В Ботев Пловдив биха аларма преди реванша с ЦСКА

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

Дебора след 2.9 промила: Не се чувствах пияна, бавно разграждам

Дебора след 2.9 промила: Не се чувствах пияна, бавно разграждам  НС забуксува без кворум, ГЕРБ не влезе в зала

НС забуксува без кворум, ГЕРБ не влезе в зала  Вдигат пенсиите в Германия, средната сега е 1600 евро

Вдигат пенсиите в Германия, средната сега е 1600 евро  САЩ тайно са доставили ракети с голям обсег АТАКМС на Украйна

САЩ тайно са доставили ракети с голям обсег АТАКМС на Украйна  Коклюшът ни удря здраво в края на май, 100 лв. струва тестът

Коклюшът ни удря здраво в края на май, 100 лв. струва тестът

преди 5 години "Няма значение каква е доц. Бобева. "Нали.. по съветите на един пак от нейното време: "Не ме гледайте какво правя, слушайте ме какво ви приказвам.." за бюрека иде реч. отговор Сигнализирай за неуместен коментар

преди 5 години Сагата около кандидатсването ни в ERM II беше тест от наша страна за това доколко може да разчитаме на равнопоставено партньорство с "големите" от ЕС. Те се провалиха. Изводът е еднозначен. Не знам как може да има някой, който да не го вижда. Въпросът е какво прави от тук нататък в такава вражебна среда, макар и представена в напудрен вид.Няма значение каква е доц. Бобева. Важното е какъв е доказателствения материал за изводите, които прави. А той си струва. Не са някакви шамански заклинания, каквито обикновенно четем тука. отговор Сигнализирай за неуместен коментар

преди 5 години "В периода 2013 и 2014 доц. Бобева е заместник министър- председател за икономическото развитие"т.е. заместник на ... Орешарски - ми напишете си го в прав текст ! отговор Сигнализирай за неуместен коментар

преди 5 години "Доц. Даниела Бобева, един от най-уважаваните и изявени преподаватели във Висшето училище по застраховане и финанси (ВУЗФ). "" В периода 2013 и 2014 доц. Бобева е заместник министър- председател за икономическото развитие, а от 2003 г. до 2013 г. е начело на Дирекция Международни отношения в БНБ"Толкова уважавана, че по нейно време фалираха КTБ.Директори на дирекции..Шайка милиционери се връткат в черноморската банка, вкл. министъра с шейната и нещастния опит на иван искров да се пенсионира там.Уважавана била.. отговор Сигнализирай за неуместен коментар