Три сценария за макроикономическите последствия у нас от борбата с Covid-19 предлага Институтът за икономически изследвания при Българската академия на науките (БАН).

Експресният анализ е разработен на базата на информацията за разпространението на заразата и предприетите правителствени мерки, валидни към 12 април т.г., като учените ще актуализират прогнозите си при всяко настъпване на нови и съществени промени.

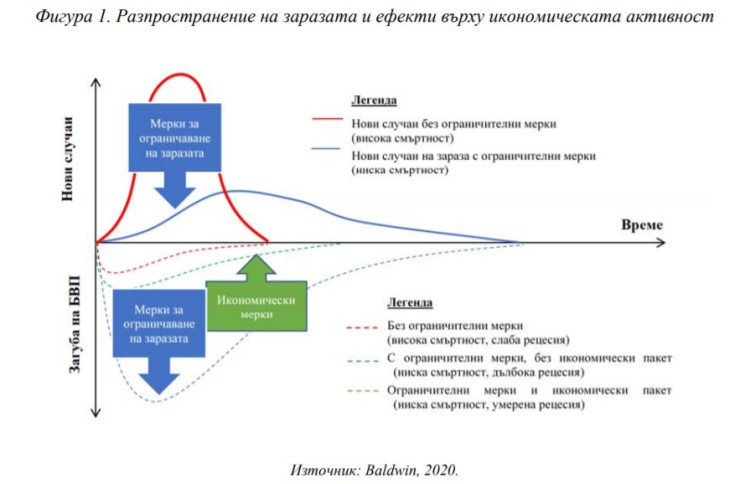

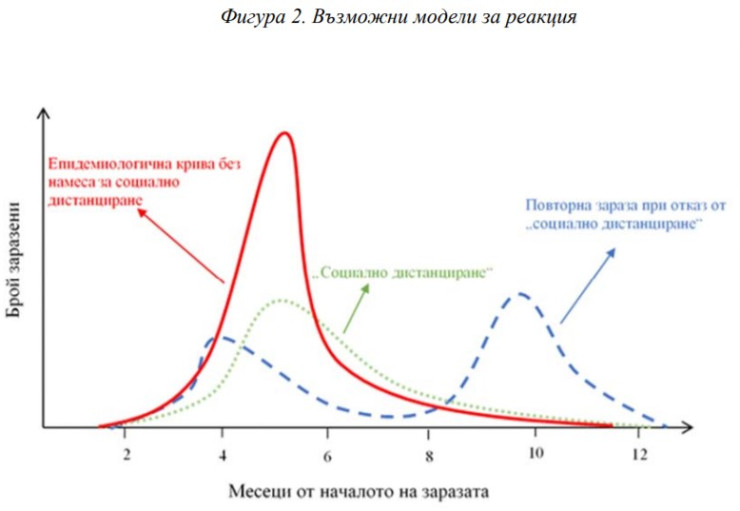

В доклада се посочва също, че към настоящия момент няма достатъчно тестове за масов скрининг на населението, които да позволят ефективно изолиране на болните и вирусоносителите. Тази констатация е валидна не само за България, но и за страни, които са в много по-напреднал стадий от икономическото си развитие. Поради тази причина единственият възможен начин физически да се разделят здравите от болните е чрез въвеждане на сериозни ограничителни мерки за разпространяване на заразата. В сферата на икономиката това изисква затваряне на редица производствени предприятия, магазини, хотели, ресторанти и др., което неизбежно води до задълбочаваща се икономическа криза. Нещо повече, колкото по-продължителни и рестриктивни са ограничителните мерки, толкова попродължителна и дълбока ще е стопанската рецесия, подчертават икономистите от БАН.

Според учените за трайно справяне с инфекцията ще са необходими между 6 и 12 месеца, като този период може да се съкрати само при наличие на доказани медикаменти за лечение, доколкото откриването на ваксина се очаква да отнеме поне 1 година.

Първи сценарий

Той допуска, че пикът на Covid-19 у нас настъпва в средата на май, няма втора вълна от заболели, мерките постепенно се отменят и през втората половина на годината икономиката функционира нормално. Вероятността той да се сбъдне е 20%, като прогнозата е за спад на БВП от 2,4% и леко нарастване на инфлацията спрямо 2019 г. Обемите на външната търговия ще намалеят по-осезателно при вноса, с влошаване на текущата сметка, основно заради слабия туристически сезон – предвижда се спад до 20 на сто.

Пазарът на труда ще изпита умерено негативен шок, а безработицата нараства до 6.9%. Вместо балансиран бюджет ще има дефицит от 1,5% спрямо БВП, като той ще се покрие с емитиране на нов дълг в размер на 2,5 млрд. лв. Фискалният и валутният резерв остават на приблизително същите нива, а правителственият дълг се увеличава до 21,7% от БВП.

Втори сценарий

Той предвижда пик в края на юни – средата на юли с постепенна отмяна на мерките и възможно повторно въвеждане на някои ограничения. Вероятността той да се случи е 60%. Прогнозата на икономистите е за спад на БВП с 4,3% и ускоряване на инфлацията до 4,2% на средногодишна база. Обемите на външната търговия ще намалеят значително, а влошаването на текущата сметка ще е с повече от 1 млрд. евро, главно заради намален износ с 4,6% и спад на туристическия сезон с около 50 на сто.

Пазарът на труда ще изпита негативен шок, като безработицата ще се удвои спрямо 2019 г. и ще достигне 10% от работната сила. Бюджетните приходи ще са по-ниски от планираните с 9%, докато разходите остават в рамките на планираните със Закона за държавния бюджет. Ще има обаче пренасочване към здравеопазването и социалното подпомагане за сметка на капиталови разходи. Бюджетният дефицит достига 2.5% спрямо БВП и се покрива с емитиране на нов дълг в размер на 3.8 млрд. лв. Валутните резерви намаляват с около 500 млн. евро, а правителственият дълг се увеличава до 23% от БВП.

Трети сценарий

Той допуска пик на заболяването в средата на август при периодично затягане и разхлабване на мерките. Вероятността той да се сбъдне е 20 на сто, а спадът на БВП в реално изражение ще е с 5,7%. Инфлацията се ускорява до 5,2% на средногодишна база, като причините ще са в проблеми с предлагането на някои вносни стоки от първа необходимост. Противодействащ фактор за по-висока инфлация ще е намаленото потребление и по-ниските цени на енергоресурсите. Прогнозата е за значително намаляване на обемите на външната търговия и влошаване на текущата сметка с повече от 2 млрд. евро, основно заради проваления летен туристически сезон - спад между 50 и 70%.

Пазарът на труда ще изпита силен негативен шок, като безработицата ще достигне близо 350 хил. човека или 12% от работната сила. Бюджетните приходи ще са по-ниски от планираните с близо 10%, а разходите за подпомагане на различни уязвими групи, здравеопазване или програми за бизнеса ще се увеличават с 5.5% спрямо планираните преди актуализацията. Ще има и пренасочване на разходи, като капиталовите ще намалеят за сметка на текущите. Бюджетният дефицит ще достига 5% спрямо БВП и ще се покрие с емитиране на нов дълг в размер на 8 млрд. лв. Валутните резерви намаляват с около 1 млрд. евро, а правителственият дълг се увеличава до 26.5% от БВП.

Според икономистите на БАН актуализацията на бюджета, както и другите мерки във финансовата сфера са взети навреме. Макар обявените икономически пакети в някои от водещите страни да са 10 и повече на сто от БВП, в България фискалните мерки са около 2%, което напълно отговаря на възможностите на страната ни и със сигурност ще търпят промени в хода на кризата, подчертават от Института. Оттам не изключват и вероятността от нова актуализация на бюджета, в случай, че се реализира втория или третия сценарий.

Положителна е и оценката на решението да се увеличи максималният размер на поетия нов държавен дълг до 10 млрд. лв., въпреки че е малко вероятно бюджетният дефицит да достигне такива размери и поетият дълг да се изхарчи. Адекватни са и мерките, предприети от страна на БНБ, предвид ограниченията на паричния съвет, като при задълбочаване на кризата може да се мисли и за промяна в минималните задължителни резерви, смятат икономистите.

бан1

бан1

Що се отнася до обхвата на предприетите мерки, отлагането на плащането на корпоративни данъци се възприема като широко и универсално средство, защото се прилага спрямо целия бизнес сектор. В същото време има и такива, насочени към определени уязвими рискове групи, с приблизителен обхват – например, патронажна грижа с доставка на храна и лекарства за самотни възрастни лица и хора с увреждания, хранителни пакети за социално слаби, еднократните помощи за самотните майки и др.

По отношение на мярката 60/40 в подкрепа на заетостта, икономистите смятат, че държавата може да е по-смела и категорична, като поеме сама 60% от заплатите, без да изисква участие и от бизнеса за запазване на доходите на работниците.

В заключение икономистите на БАН подчертават, че оптималните мерки за борбата с Covid-19 са свързани със съзнателно ограничаване на икономическата активност и намаляване броя на заразените. Проблемът с този подход е, че се отлага във времето постигането на обществен имунитет, но в зависимост от развитието на епидемията може да се мисли за циклично налагане или отмяна на ограниченията.

Учените посочват още, че коронавирусът атакува световната икономика в период на слаб икономически растеж, висок риск от рецесия, петролни войни, високо равнище на суверенния дълг в много от водещите икономики в света и изчерпани монетарни инструменти за насърчаване на растежа. Всичко това се случи през първото тримесечие на годината, което традиционно е по-слабо икономически.

Няма никакво съмнение, че световната икономика ще навлезе в рецесия през тази година. Не се знае колко дълбока и колко дълга ще е тя, категорични са от БАН.

бан2

бан2

Конкретно за България учените посочват, че най-големият дългосрочен риск за икономиката ни е високата експозиция на цели сектори и производства към внос и износ към едни от най-засегнатите страни от вируса – Италия и Германия. Тези две страни са водещите търговски партньори на България. По данни на НСИ, износът за Германия и Италия през 2019 г. Формира 22,1% от целия стоков износ, а вносът от тези две страни съставлява 18,2% от общия стоков внос.

Поради ключовата роля, която преките чуждестранни инвестиции от тези страни играят за икономиката, това ще доведе до техния значителен спад най-вече през второ и трето тримесечие, от което икономическият растеж ще загуби най-малко 1%. Високата степен на отвореност на българската икономика създава условия за бърз пренос на външни шокове. Външните фактори ще имат по-дълготрайна значимост. Дори и да се възстанови нормалният ритъм на работа на затворените заради епидемията български предприятия, забавянето и намаляването на външните поръчки ще генерира спад на икономиката.

Австрийската denkstatt става част от мрежата на EY и ще дава ESG решения

Австрийската denkstatt става част от мрежата на EY и ще дава ESG решения  Най-голямата румънска банка ще ограничи сливанията и придобиванията

Най-голямата румънска банка ще ограничи сливанията и придобиванията  Активността на частния сектор в еврозоната достига 11-месечен връх

Активността на частния сектор в еврозоната достига 11-месечен връх  Костис Хацидакис: Гърция дава 3% от бюджета си за отбрана

Костис Хацидакис: Гърция дава 3% от бюджета си за отбрана  Костис Хацидакис: Гърция има по-висок растеж от средния за еврозоната

Костис Хацидакис: Гърция има по-висок растеж от средния за еврозоната

МВР хвана над 30 пияни и дрогирани шофьори, 8 отказаха да бъдат тествани

МВР хвана над 30 пияни и дрогирани шофьори, 8 отказаха да бъдат тествани  Идва нова порция студ и сняг в следващите дни

Идва нова порция студ и сняг в следващите дни  Откриха мъртво куче, друго в безпомощно състояние в Монтанско, издирват извършителя

Откриха мъртво куче, друго в безпомощно състояние в Монтанско, издирват извършителя  Гърция отваря 22 секции за гласуване на изборите 2 в 1

Гърция отваря 22 секции за гласуване на изборите 2 в 1  Лидерите на ПП-ДБ подписаха коалиционно споразумение за участие на вота 2 в 1

Лидерите на ПП-ДБ подписаха коалиционно споразумение за участие на вота 2 в 1

Натали Вебер

Натали Вебер  Не е за вярване: ЦСКА и Левски без глоби от БФС

Не е за вярване: ЦСКА и Левски без глоби от БФС  ЦСКА с важно съобщение за Вечното дерби

ЦСКА с важно съобщение за Вечното дерби  Пародия в ЦСКА! Играчите се изгаврили с Ел Маестро

Пародия в ЦСКА! Играчите се изгаврили с Ел Маестро

продава, Четиристаен апартамент, 230 m2 София, Разсадника, 0 EUR

продава, Четиристаен апартамент, 230 m2 София, Разсадника, 0 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Христо Смирненски, 72999 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Христо Смирненски, 72999 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Каменица 2, 169000 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Каменица 2, 169000 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Левски, 240 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Левски, 240 EUR  дава под наем, Офис, 150 m2 София, Дружба 2, 1050 EUR

дава под наем, Офис, 150 m2 София, Дружба 2, 1050 EUR

Най-малкият син на Кейт и Уилям стана на 6

Най-малкият син на Кейт и Уилям стана на 6  Осемте F-16 Block 70 пристигат до края на следващата година

Осемте F-16 Block 70 пристигат до края на следващата година  Джокович с награда “Лауреус”

Джокович с награда “Лауреус”  Облачността ще се разкъса, слънцето се завръща в сряда

Облачността ще се разкъса, слънцето се завръща в сряда  Нови мерки в Украйна: Връщат от чужбина мъжете в боеспособна възраст?

Нови мерки в Украйна: Връщат от чужбина мъжете в боеспособна възраст?

преди 4 години Ти си живия пример за твърдението от пост 11. отговор Сигнализирай за неуместен коментар

преди 4 години ми ше гладуате и бегом по пилоните в баровете и на Околовръстното за да изкарате книжни мишоци, друго неа ..... отговор Сигнализирай за неуместен коментар

преди 4 години това е целта ... "...да седим на едно място под карантина и без развитие и поглед напред. " отговор Сигнализирай за неуместен коментар

преди 4 години "... гадничък е вирусът ..."Вирусът на тоталното оглупяване е непобедим ! отговор Сигнализирай за неуместен коментар

преди 4 години Ваксината от която се нуждаеш ти и подобните ти , още не е измислена ... отговор Сигнализирай за неуместен коментар

преди 4 години Пре-достатъчно хора ходят на работа, при което споделят офиси и производствени или търговски площи (открити и закрити), возят се на всякакъв вид обществен транспорт и таксита, до вчера масово се посещаваха тържища и пазари. Ако приемем, че ползването на маска и ръкавици са критично условие за ограничаване на разпространението, също не може да се твърди, че се ползваха от всички. Всичко това го констатирам с очите си.За младежта да не говорим ... събират си се и се шляят на тумби, като личните предпазни средства, ако въобще присъстват, се третират , като моден аксесоар или повод за някакъв кодош.Аз тази цялостна картина я разчитам, като твърде неефективно приложение на обявените мерки във връзка с ограничаване на разпространението, а в случай, че не са ограничени пътищата за разпространение, изниква въпроса за адекватната оценка на заразност и вирулентност при това заболяване, каквато ни се представя в официалната позиция на щаба.Единствения неоспорим резултат от въведените мерки (и начина на прилагането им), е правото, което правителството си купи да обяви при всеки възможен сценарии на развитие : Направихме всичко, каквото можеше да се направи, няма въведени по-строги мерки никъде по света ... е, поне на хартия.Да видим на каква цена си я купиха тази индулгенция. отговор Сигнализирай за неуместен коментар

преди 4 години Глупости на търкалета!... Аман от умници! Бабо Ванга, задминаха те! отговор Сигнализирай за неуместен коментар

преди 4 години Когато сме слабо засегнати от пандемията, именно благодарение на навреме предприетите мерки е много лесно да се философства в стил: "какво трябваше да се направи." А питай ги хората в силно пострадалите държави. отговор Сигнализирай за неуместен коментар

преди 4 години Умник! Направо нарочно хвани вируса за по- сигурно от някой с двустранна пневмония причинена от баш КОВИД 19, за да придобиеш групов имунитет и няма болести да те ловят, ще станеш безсмъртен! отговор Сигнализирай за неуместен коментар

преди 4 години Това ми прилича малко на логиката: "Дай да скачаме в пропастта, пък каквото ще да става!" Моята прогноза е, че епидемията ще започне да стихва в началото на лятото и мерките постепенно ще се охлабват. А следващата зима ще ни удари нов щам на вируса, за който пак няма нито ваксини, нито имунитет. При всички случаи, икономическото възстановяване ще отнеме години. отговор Сигнализирай за неуместен коментар