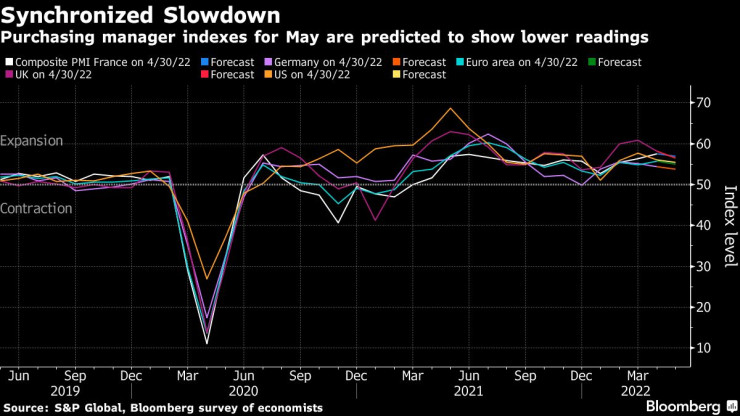

Бизнес нагласите по света може да се влошат под ефекта на доминото. Такива са и очакванията за индекса на мениджърите по поръчките (PMI) за май, който предстои да бъде публикуван в редица страни тази седмица, когато икономистите прогнозират, че данните ще покажат влошени резултати вследствие на нарасналата несигурност и опасенията от стагфлация.

В следващите дни ще стане ясно как се е променил PMI измерителят в различни точки от света от Австралия и Япония през Европа до САЩ.

Проучване сред икономисти на Bloomberg показа нарастващи песимистични очаквания за промените в показателите. По всяка вероятност предстои те да покажат влошаване на нагласите, които като домино ще паднат под натиска на устойчиво високата инфлация, войната в Украйна и продължаващите блокирания в Китай.

"Китайската икономика преминава през много по-слабо развитие, отколкото прогнозирахме само преди три седмици, когато понижихме прогнозите си за растежа за 2022 г. Данните за активността през април показаха, че блокиранията под политиката за нулев брой новозаразени са нанесли много по-голям удар от очакваното", написаха икономистите Чан Шу и Ерик Джу, цитирани от Bloomberg.

пми

пми

Именнo опасенията, предизвикани от тези събития, натежаха на инвеститорите миналата седмица, когато широкият барометър S&P 500 се бореше до последно да избегне навлизането в мечи пазар.

В петък драматичен обрат в края на търговската сесия успя да спаси индекса и да го тласне на зелена територия. Движението обаче не спаси щатските борси от записването на седмични понижения.

За седмицата бенчмаркът Dow изгуби 2,9% от стойността си и отбеляза първата си 8-седмична поредица от спадове от 1923 г. Измерителят S&P 500 се понижи с 3% за седмицата, а показателят Nasdaq намаля с 3,8%, като и двата индекса отбелязаха 7-седмична поредица от спадове.

Допълнително напрежение в следващите дни може да внесат данните за инфлацията в Япония и САЩ, които се очакват в края на седмицата.

Официалната статистика в Япония показа миналата седмица, че потребителската инфлация в страната за пръв път от седем години насам е надминала целевото равнище на Японската централна банка (ЯЦБ), равнявайки се на 2,1%. Въпреки достигнатото равнище - което е сравнително ниско спрямо други големи икономики по света, където покачването на цените доближава вече 10% на годишна база - японският регулатор едва ли ще предприеме промени по паричната си политика. Гуверньорът Харухико Курода многократно е заявявал, че всяко покачване на цените няма да е предизвикано от вътрешни процеси, а по-скоро от поскъпналия внос и съответно няма да е устойчиво. Това обяснение не е достатъчно за японските потребители, сред които недоволството расте, докато доверието към банката намалява.

В съвсем различна ситуация е Федералният резерв на САЩ - последните данни показаха, че ускоряването на щатската инфлация през април е надминало прогнозите на икономистите, но в същото време се е забавило до 8,3% спрямо 8,5% през март. Данните не намаляват тежестта върху Фед за противодействие на бързото покачване на цените. Затова и в началото на миналата седмица гуверньорът Джером Пауъл за пореден път затвърди позицията си за борба с инфлацията и посочи, че ще подкрепя лихвени повишения, докато цените не се върнат на нормални равнища.

"Ако това включва преминаването отвъд широкоприеманите като неутрални лихвени равнища (тоест такива, които нито стимулират икономическия растеж, нито го ограничават - б.а.), няма да се поколебаем да го направим", заяви Пауъл по време на онлайн конференция на Wall Street Journal във вторник. "Ще продължим, докато не почувстваме, че сме в позиция, в която финансовите условия са подходящи, а инфлацията намалява", увери ръководителят на финансовата институция.

По-късно тази седмица ще бъде публикуван индексът на потребителските цени в Токио за месец май - предпочитан измерител на ЯЦБ за движението на цените в страната, както и ценовият индекс на разходите за лично потребление (PCE) в САЩ, който е предпочитан от Фед показател за цените.

лю

лю

Прогнозите са темпът на растеж на PCE индекса, извън цените на храните и енергията, да се е забавил на годишна база. Спрямо предходния месец обаче показателят може да се е повишил с 0,3 на сто, според медианните прогнози на икономисти, анкетирани от Bloomberg.

Под прожекторите на светлината ще попаднат и няколко централни банки, в т.ч. тези в Южна Корея, Нова Зеландия, Турция, Израел и други. Очакванията са двете банки в Азиатско-Тихоокеанския регион да повишат лихвите

Такива са и очакванията за централната банка на Израел, която може да повиши лихвите с поне 25 базисни пункта в понеделник, продължавайки серията от повишения, започната през април.

В същото време турският регулатор вероятно ще запази параметрите на паричната политика без промяна за пети пореден месец в четвъртък, въпреки че потребителската инфлация в страната се доближи до 70% на годишна база за пръв път от началото на века през април.

Освен решения, тази седмица ще бъде богата и откъм изказвания на централни банкери. Още в първия ден се очакват коментари от гуверньора на Германската централна банка (Бундесбанк) Йоахим Нагел, на АЦБ Андрю Бейли и евентуално на Австрийската централна банка Роберт Холцман. Във вторник ще говорят ръководителите на ЕЦБ и на Фед.

Ето какво конкретно ще следим в следващите дни:

Първият ден от седмицата се очертава да бъде спокоен. В Германия ще бъде публикуван индексът за бизнес климата за май на института Ifo, като малко по-късно същия ден ще говорят гуверньорът на Германската централна банка (Бундесбанк) Йоахим Нагел, на АЦБ Андрю Бейли и евентуално на Австрийската централна банка Роберт Холцман. Изказване се очаква и от заместник-гуверньора на Австралийската централна банка Кристофър Кент.

Вторник ще започне с данни за потребителските нагласи и за представянето на бизнеса в Азиатско-Тихоокеанския регион. В Южна Корея ще стане ясно влошило ли се е потребителското доверие през май, докато в Нова Зеландия ще бъде публикувана статистиката за промените в продажбите на дребно през първото тримесечие. В Австралия се очаква да бъде публикуван индексът на мениджърите по поръчките (PMI) за строителството и услугите, като такъв се очаква и в Япония.

PMI индексът ще бъде публикуван и в региона на Европа, включително за Франция, Германия и Великобритания. Заместник-гуверньорът на Английската централна банка (АЦБ) Сам Уудс ще направи изказване, а по-късно през деня и управителят на Европейската централна банка (ЕЦБ) Кристин Лагард. Индексът на мениджърите по поръчките се очаква и в САЩ, заедно с данни за продажбите на нови жилища през април. Ръководителят на Фед Джером Пауъл ще направи изказване.

В сряда централната банка на Нова Зеландия ще вземе решение за размера на лихвения процент. Същия ден светлината на прожекторите ще попадне основно върху централните банкери - очакват се изказвания от Японската централна банка (ЯЦБ), ЕЦБ, Бундесбанк и Фед.

В средата на седмицата ще стане ясно как се е представила германската икономика през първото тримесечие и какви са потребителските нагласи в страната за юни. Статистика за очакванията на потребителите предстои да бъде публикувана и във Франция, докато в Испания ще стане ясно с колко са нараснали производствените цени. Данни за производствената инфлация се очакват и от Русия. В САЩ ще бъде публикувана традиционната статистика за запасите на горива, заедно с доклада от последното заседание на Фед.

В четвъртък централната банка на Южна Корея и тази на Турция също ще определят пътя на паричната си политика, докато в Хонконг се очакват данни за търговския баланс на страната през април. В Италия се очакват данни за потребителското доверие.

Инвеститорското внимание може би ще бъде насочено най-вече към САЩ, където предстои да бъдат публикувани данните за щатската икономика за първото тримесечие, заедно с тези за пазара на труда и за продължаващите продажби на жилища. В съседна Канада ще стане ясно свили ли са се продажбите на дребно през март.

В последния ден от седмицата ще бъде публикуван индексът на потребителските цени в Токио за месец май - предпочитан измерител на ЯЦБ за движението на цените в страната. В Австралия се очакват данни за продажбите на дребно през април, като такива предстои да бъдат публикувани и в Испания. Италия ще публикува статистиката за търговския си баланс за април с останалата част на света.

Може би най-важните данни за деня ще са за промените в ценовия индекс на разходите за лично потребление (PCE), който предстои да бъде публикуван в САЩ и е предпочитан от Фед измерител на инфлацията. Гуверньорът на централната банка в Сейнт Луис Джеймс Булард ще направи изказване, както и главният икономист на ЕЦБ Филип Лейн.

В България няма държавни програми за здравна превенция с минералните ни ресурси

В България няма държавни програми за здравна превенция с минералните ни ресурси  Най-важните бизнес новини – в емисиите на Bloomberg Терминал

Най-важните бизнес новини – в емисиите на Bloomberg Терминал  Си ще посети Белград около годишнината от бомбардировката на посолството от НАТО

Си ще посети Белград около годишнината от бомбардировката на посолството от НАТО  Български екип изследва "бягащите сенки" при последното пълно слънчево затъмнение

Български екип изследва "бягащите сенки" при последното пълно слънчево затъмнение  Мебелната индустрия се роботизира, но е рано AI да замени дизайнерите

Мебелната индустрия се роботизира, но е рано AI да замени дизайнерите

"Нещо по-така" на Deep Zone Project - изкуствен интелект и колаборация с народни певици

"Нещо по-така" на Deep Zone Project - изкуствен интелект и колаборация с народни певици  Проектът "Съседите" представя България на Венецианското биенале с мото "Чужденци навсякъде"

Проектът "Съседите" представя България на Венецианското биенале с мото "Чужденци навсякъде"  ЦСКА пусна билетите за дербито с "Левски" и направи важно съобщение

ЦСКА пусна билетите за дербито с "Левски" и направи важно съобщение  Кирил Петков, Асен Василев, Христо Иванов и Атанас Атанасов подадоха документи за вота

Кирил Петков, Асен Василев, Христо Иванов и Атанас Атанасов подадоха документи за вота

В името на голяма цел: Мбапе прави жертва в Реал Мадрид

В името на голяма цел: Мбапе прави жертва в Реал Мадрид  Да треперят или да се радват? Добра и лоша новина за Левски

Да треперят или да се радват? Добра и лоша новина за Левски  Оповестиха голяма новина за Вечното дерби

Оповестиха голяма новина за Вечното дерби  Задава ли се скандал? Босът на Реал отишъл при реферите преди мача с Барса

Задава ли се скандал? Босът на Реал отишъл при реферите преди мача с Барса

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR  продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR  дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR

дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR  продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

Столична община става собственик на стадиона на Левски

Столична община става собственик на стадиона на Левски  Ваксината "Бустрикс” срещу коклюш вече е изчерпана

Ваксината "Бустрикс” срещу коклюш вече е изчерпана  Най-важните бизнес новини – в емисиите на Bloomberg Терминал

Най-важните бизнес новини – в емисиите на Bloomberg Терминал  Според "Амнести" имаме проблем с ЛГБТИ и езика на омраза

Според "Амнести" имаме проблем с ЛГБТИ и езика на омраза  Атанасов: Калин Стоянов е имал секретна квартира

Атанасов: Калин Стоянов е имал секретна квартира