Ръководителят на Банката за международни разплащания Агустин Карстенс наскоро предсказа мрачно бъдеще за финансовото ни бъдеще, цитирайки „Фауст“ на Гьоте: „душата“ на парите е заложена на карта.

Той предупреди размножаването на нерегулирани криптовалути и преминаването на компаниите от Big Tech към финансовия сектор рискува да навреди на доверието на потребителите и да разедини паричната система. За да създадем една по-сигурна алтернатива, централните банки трябва да издават дигитални пари, които да служат като основа за платежните технологии в частния сектор, отбеляза още той, цитиран от Лионел Лорен в материал за Bloomberg.

Но най-впечатляващата част от речта на Carstens не бе призива му за дигитални валути на централните банки (CBDC) – идеята съществува от години – а по-скоро признанието за главозамайващата скорост на промените в сектора на финансовите технологии от началото на пандемията. Карстенс обръща внимание на метавселената, децентрализираните финанси (DeFi) и на стейбълкойните, подчертавайки колко много са се променили нещата, откакто Facebook обяви през 2019 г. плановете си за своя валута Libra.

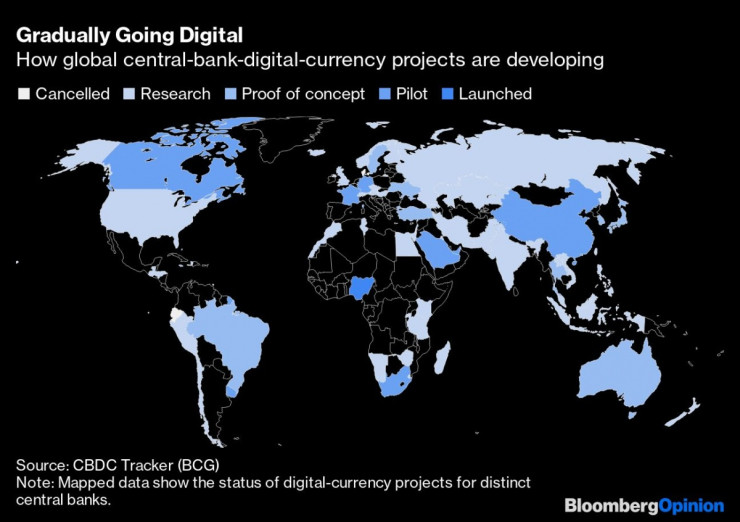

Как се развиват проектите за дигитални пари на централните банки по света.

Бързо се приближаваме към момента на истината за способността на централните банки да поемат ролята си в нашето криптобъдеще. Рекордно количество рисков капитал бе излято в сегмента на дигиталните активи миналата година. И все пак собствените планове на централните банки за издаване на дигитални валути – както показва горната карта – напредват много бавно. Повечето остават на страниците на технократски доклади или на експериментално ниво в контролирана среда. От дигиталния долар или дигиталното евро ни делят години. Развиващите се пазари, които имат по-малко за губене, обаче се придвижват по-бързо.

Лесно можем да видим защо има разминаване между не търпящия отлагане, радикален оптимизъм на Карстенс и бавна амбивалентност на много държави. В скорошен доклад на Камарата на лордовете във Великобритания CBDC бяха наречени „решение в търсене на проблем“ и бе предложено подобряване на регулациите, а не нова форма на централно издавани пари, която да бъде по-добър отговор на крипто- и финтех рисковете.

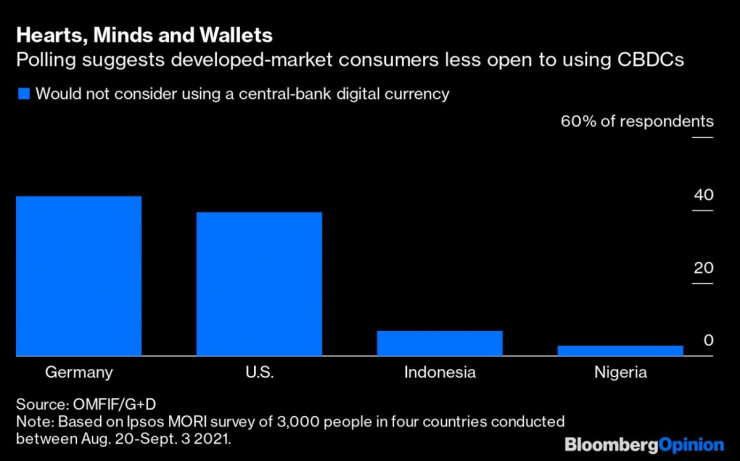

САЩ също не искат да направят първата стъпка, ако това ще дестабилизира долара. Скорошно проучване на аналитичния център OMFIF също показа, че потребителите на развитите пазари изглеждат достатъчно добре обслужени от настоящата система, за да разглеждат CBDC с повишен интерес.

Потребителите на развитите пазари са по-малко отворени към CBDC.

Като се има предвид до каква степен централните банки се затрудняват да изпълнят основната си мисия за ценова стабилност – тъй като инфлацията е поне три пъти над целите в по-голяма част от развития свят – поемането на още повече власт изглежда като голям риск.

Но би било опасно, ако тази амбивалентност се превърне в бездействие. Ако може да се направи нещо полезно за CBDC, то със сигурност може да бъде направено сега, особено след като пречките са основно за политики, а не технологии.

Визията на Карстенс, макар и много оптимистична, включва някои ключови преимущества, които регулациите може да не могат да създадат сами. Една CBDC може да функционира като спирачка пред плащанията в частния сектор, да е убежище във времена на криза и да предлага един по-открит международен стандарт за надеждни дигитални пари, отнемайки от привлекателността на криптовалутите като биткойна.

Професорът от университета „Корнел“ Есвар Прасад представя в книгата си „Бъдещето на парите“ и други преимущества. Така например плащанията могат да станат по-евтини и бързи, домакинствата с ниски доходи и тези с по-труден достъп до банкиране може да получат по-голям достъп до дигитални плащания и да има и по-малко измами и престъпления. Също така паричната политика би могла да се подобри, ако се прилага директно върху индивидуални сметки. Разпределянето на пандемични стимули може да стане по-лесно с дигитални портфейли.

Тези концепции са революционни и със сигурност ще имат своята цена. Свикнали сме да звъним в банката, за да се оплачем от грешка – само си представете да се опитате да звъннете в централната банка. Една CBDC също така би увеличила и ролята на държавата в икономиката, което е възможно да доведе до намаляване на иновациите, като в същото време посегне на достъпа до личните данни и ролята на търговските банки в икономиката.

Но цената може да бъде ограничена, както показват някои проекти в реално време. Когато става дума за лични данни, наскоро пуснатата нигерийска дигитална найра позволява малки плащания само с телефонен номер, като по-големи проверки се правят, когато и сумата се увеличи.

А когато става въпрос за финансова стабилност, бахамският „пясъчен долар“ има таван на сумите, които могат да бъдат държани в дигитални портфейли, което също ограничава тяхната тежест в икономиката. Ако тези инициативи на развиващи се пазари пожънат успех, ще е време САЩ и Европа да се запитат дали протакането през идните години е правилната стратегия.

Речта на Карстенс посочи фаустовия пакт, който е надвиснал над централните банкери, а именно как да постигнат сделка с технологичния сектор, която да не обрече душата на парите. Трябва да се направи избор: или да се запази пълния контрол върху всички аспекти на допустимите валути, или да се приеме потенциално по-ограничена роля и да се постави фокус върху запазването на конкуренцията при равни условия.

Ако CBDC не ни предлагат нищо, то не трябва да се страхуваме да го кажем. Но ако те могат да ни помогнат, може би нямаме времето да продължим с дебатите.

Петролът и американските облигации поскъпнаха след атаката на Израел

Петролът и американските облигации поскъпнаха след атаката на Израел  К. Томов: 2024 г. може да е най-силната за автомобилния пазар в България

К. Томов: 2024 г. може да е най-силната за автомобилния пазар в България  Петролът скочи над $90 след новината за израелски удар по Иран

Петролът скочи над $90 след новината за израелски удар по Иран  Китай задминава Г-7 като водещ двигател на глобалния икономически растеж

Китай задминава Г-7 като водещ двигател на глобалния икономически растеж  МВФ твърди, че дългът на САЩ и Китай представлява риск за световните публични финанси

МВФ твърди, че дългът на САЩ и Китай представлява риск за световните публични финанси

На какво се дължи големият спад в износа на швейцарски часовници

На какво се дължи големият спад в износа на швейцарски часовници  Вдигат с 30% заплатите на военните от 2025 г., реши НС на първо четене

Вдигат с 30% заплатите на военните от 2025 г., реши НС на първо четене  Депутатите няма да имат право да провеждат предизборни срещи в НС

Депутатите няма да имат право да провеждат предизборни срещи в НС  БСП поиска оставката на Росен Желязков заради "абсурдна заповед"

БСП поиска оставката на Росен Желязков заради "абсурдна заповед"  Китай с по-голям принос от Г-7 за глобалния икономически растеж

Китай с по-голям принос от Г-7 за глобалния икономически растеж

Конър МакГрегър се оказа фен на един от английските грандове

Конър МакГрегър се оказа фен на един от английските грандове  Защо вратарят на Вила не бе изгонен, въпреки че получи два жълти картона?

Защо вратарят на Вила не бе изгонен, въпреки че получи два жълти картона?  Отлична новина за ЦСКА

Отлична новина за ЦСКА  Пожар на пистата стресна пилотите от Формула 1

Пожар на пистата стресна пилотите от Формула 1

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR  продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR

продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR  продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR

продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR  продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR

продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

Депутатите решиха: 30% увеличение на заплатите на военните

Депутатите решиха: 30% увеличение на заплатите на военните  Чуков: Израел и Иран нямат интерес от директен сблъсък

Чуков: Израел и Иран нямат интерес от директен сблъсък  Четири часа откриват Олимпиадата в Париж

Четири часа откриват Олимпиадата в Париж  Главчев след срещата с Радев: Указ няма, няма и новина

Главчев след срещата с Радев: Указ няма, няма и новина  Борисов: Преди вадеха снимки на мен, сега вадят на тях, на кучета и котки...

Борисов: Преди вадеха снимки на мен, сега вадят на тях, на кучета и котки...

преди 2 години Напълно съм съгласен! Точно затова съм твърдо против CBDC! Това ще е едно огромно оръжие за контрол. Преди време като имаше протести против правителството в Китай всички граждани на протеста си бяха купили билет за метрото с кеш. Причината е точно обяснението което си дал. С кредитна карта или не дай Боже със CBDC правителство моментално ще знае кой е бил на протеста. отговор Сигнализирай за неуместен коментар

преди 2 години Геро, до някъде си прав. Крипто може да направи банките излишни. BTC не. Той вече не е толкова разплащателно средство, колкото такова за съхранение на стойност (никой не ходи до градския пазар с кюлче злато в джоба). Етера все още е с твърде скъпи транзакции. Има други претенденти но това е друга тема. Но помисли какво могат да правят ЦБ със CBDC. Ще могат да следят за какво си харчиш парите, какво крипто си си купил, стейквал ли си го, на каква лихва, кога си го осребрил, имаш ли плащания за престъпна дейност(това OK) и т.н. И от там колко данък дължиш. А знаеш ли, че за големите акули ще има друго CBDC с няколко нули след единицата и с други превилегии разбира се. Закъснял съм с отговора. Надявам се да прочетеш и разбереш това. отговор Сигнализирай за неуместен коментар

преди 2 години Амбивалентност е състояние породено от шизофрения. отговор Сигнализирай за неуместен коментар

преди 2 години Притесненията на банките са, че CBDC може да се окаже като ракетно гориво за биткойн и етериум. А това е последното нещо, което банките искат. И естествено, че искат да се качат на влака и да предлагат и те крипто. Само липсата на регулация ги спира. В момента в, който това се случи веднага ще обърнат плочата и ще почнат да го възхваляват. Matter of time... отговор Сигнализирай за неуместен коментар

преди 2 години Аз не зададох въпрос. CBDC може да бъде конкуренция само на стейбълкойните. BTC е лимитиран и децентрализиран. Централните банки не могат да го конкурират или контролират. А ако са от умните хора(предполагам са), могат да се възползват като инвестират в него. Те са решили да печатат нови фиати, осъзнавайки какво ще предизвикат когато се завъртят в икономиките. Ние с теб научаваме това по-късно от медиите. отговор Сигнализирай за неуместен коментар

преди 2 години Притесненията са, че е нова форма на разплащане заобикаляща банковата система. Банките искат да стиснат за топките всеки индивид. отговор Сигнализирай за неуместен коментар

преди 2 години Много просто. Банките са изправени в много кофти ситуация. Разбраха, че не могат да спрат криптовалутите затова се опитват да се адаптират - просто конкуренция. Иронията е, че адаптирайки се малко или много легитимират дигиталните валути. А те, както занят всички умни хора им бъркат здравето много сериозно. отговор Сигнализирай за неуместен коментар

преди 2 години Не разбирам какви са притесненията на централните банки. Такива може да имат притежателите на крипто. Всички онлайн плащания се извършваат с нещо подобно на CBDC, само дето не е на блокчейн и не се проследяват всички транзакции (за последното не съм убеден!) отговор Сигнализирай за неуместен коментар

преди 2 години Прав си брат, не се заблуждавай! отговор Сигнализирай за неуместен коментар

преди 2 години Нека не се заблуждаваме, криптото е модерно единствено защото *** с обещания за бързо забогатяване и с идеята да си печаташ парите удома на (копачки). Изчезнат ли тези две примамки, и 1 шиткойн от каквато и да било крипто порода ще струва по малко от опадало есенно листо на улицата. отговор Сигнализирай за неуместен коментар