Реакцията на Европейската централна банка към коронавируса до известна степен успокои пазарите. Докато правителствата на държавите в региона не успяват да постигната споразумение за съвместни фискални действия, управителят на ЕЦБ Кристин Лагард и нейните колеги увеличиха купуването на облигации от уязвими държави, успокоявайки притесненията на инвеститорите за разходите за борба с пандемията. Някои икономисти прогнозират, че централната банка ще направи повече веднага след заседанието на Управителен съвет в четвъртък, предава Bloomberg.

Тази стратегия компенсира липсата на фискален съюз или съвместно емитирани облигации на еврозоната чрез ефективно взаимно обвързване на дълга чрез централната банка. Той не позволява разходите по заеми в силно задлъжнели страни като Италия да излязат извън контрол.

И все пак тя също така предполага, че инфлацията в еврозоната няма да се ускорява. Някои икономисти обаче прогнозират, че това ще се случи скоро, предвид дълбочината на рецесията. Но когато това стане, ЕЦБ ще трябва да обмисли оттеглянето на известни стимули, дори ако по-слабите икономики не могат да си позволят по-висок дълг, което потенциално ще предизвика нова криза.

„ЕЦБ се оказва все по-политизирана, тъй като покупките на активи все повече размиват границите между фискалната и паричната политика“, казва Анатоли Аненков, икономист от Societe Generale в Лондон.

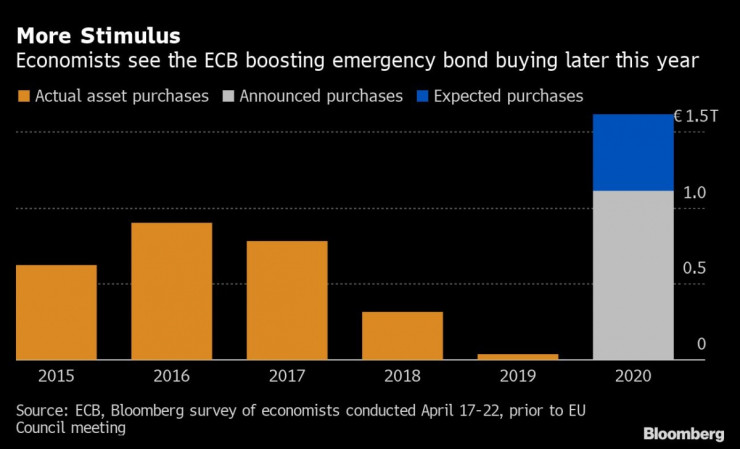

Въпреки че повечето икономисти очакват ЕЦБ да запази паричната си политика непроменена в четвъртък, те казват, че нейната програма за изкупуване на облигации в размер на 750 милиарда евро (813 милиарда долара) ще трябва да бъде увеличена с около 500 милиарда евро по-късно тази година. До края на 2020 г. притежаваните от ЕЦБ облигационни дялове ще достигнат близо 4 трилиона евро, което се равнява на около една трета от БВП на региона.

еу

еу

Много зависи от това, на което се съгласят правителствата, по време на преговорите си на 6 май. Признаците са, че държави като Германия и Холандия ще устоят на предложенията за отпускането на каквито и да е било безвъзмездни средства за най-тежко засегнатите държави и вместо това ще настояват облекчението да се състои от заеми, които трябва да бъдат изплатени след определен гаранционен срок.

Goldman Sachs вече повдигна въпроси относно устойчивостта на дълга в Южна Европа. Главният икономист Яри Стен прогнозира, че дълговете на Италия ще нараснат над 160% от БВП, като Испания и Франция също са изложени на риск, ако разходите им за заеми се увеличат.

еу

еу

Това създава притеснения за перспективата за инфлацията. Бившият главен икономист на Международния валутен фонд Оливие Бланшар изтъкна през миналата седмица, че вероятността за бързо увеличение на цените е изключително ниска, особено в еврозоната, „но не е съвсем на нула“.

Ако инфлацията се покачи, ЕЦБ все още има възможности за предотвратяване на дълговата криза. Някои икономисти, включително Бланшар, предложиха институцията да обмисли повишаване на целта на инфлацията от сегашните „под, но близо до 2%“. Голяма част от ръководството на ЕЦБ отхвърли тази идея, но целта трябва да бъде разгледана в стратегическия преглед на Лагард.

През 2012 г. при тогавашния управител Марио Драги ЕЦБ разработи инструмент за закупуване на неограничени количества облигации от отделна държава. Този инструмент никога не бе използван, до голяма степен защото правителството на съответната държава ще трябва да приеме определени икономически условия.

За своята програма за спешни покупки през тази година ЕЦБ отмени правило за това колко от дълга на всяка държава може да купи. Арно Марес, бивш съветник на Драги от Citigroup, предложи отказване и от указания, които диктуват как се разпределят покупките по целия блок, за да се съсредоточават те по-лесно там, където е най-необходимо.

Подобни стъпки могат да донесат на ЕЦБ обвинения, че нарушава финансовата стабилност. За Лагард обаче институцията трябва да предприеме този риск, докато чака политиците да действат.

„Подходът изглежда наистина е, че резултатът оправдава средствата“, каза Марчел Александрович, старши икономист в Jefferies. „ЕЦБ знае, че трябва да направи необходимото, за да спаси еврото и да изпълни целта си“, добави той.

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества  Волатилността при цената на какаото е на най-високите нива от 1977 г. насам

Волатилността при цената на какаото е на най-високите нива от 1977 г. насам  Си иска Китай да има централна банка, която много прилича на Фед

Си иска Китай да има централна банка, която много прилича на Фед  Промяната към ортодоксална парична политика връща чуждите капитали в Турция

Промяната към ортодоксална парична политика връща чуждите капитали в Турция  Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Сутрешна прогноза

Сутрешна прогноза  Студен и облачен четвъртък, на места очакваме валежи

Студен и облачен четвъртък, на места очакваме валежи  Хороскоп за 25 април: Неочаквани събития за Близнаците и промени при Водолеите

Хороскоп за 25 април: Неочаквани събития за Близнаците и промени при Водолеите  Ивет Лалова се сдоби с първата си мъжка рожба

Ивет Лалова се сдоби с първата си мъжка рожба  Рейки помага за справяне със стреса

Рейки помага за справяне със стреса

Спортът по телевизията днес, 25 април

Спортът по телевизията днес, 25 април  Мачовете по телевизията днес, 25 април

Мачовете по телевизията днес, 25 април  Ман Юнайтед възкръсна от ада срещу последния за шеметен обрат

Ман Юнайтед възкръсна от ада срещу последния за шеметен обрат  Горчив "карамел" за Ливърпул и Клоп! Мечтата за титла отлетя

Горчив "карамел" за Ливърпул и Клоп! Мечтата за титла отлетя

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

ЕК отпуска 1,5 млрд. евро макрофинансова помощ за Украйна

ЕК отпуска 1,5 млрд. евро макрофинансова помощ за Украйна  Кухненско обзавеждане, вдъхновено от Франция

Кухненско обзавеждане, вдъхновено от Франция  Няма тенденция хората да превалутират в евро депозити или кредит

Няма тенденция хората да превалутират в евро депозити или кредит  В Германия арестуваха мъж за кражба на... люти чушки

В Германия арестуваха мъж за кражба на... люти чушки