Симпозиума в Джаксън Хол изостри контраста между намерението на Федералния резерв да сложи край на стимулите и смекчената позиция на Европейската централна банка (ЕЦБ). За еврото това означава, че статутът му на предпочитана валута получава нова подкрепа, посочва Bloomberg в материал.

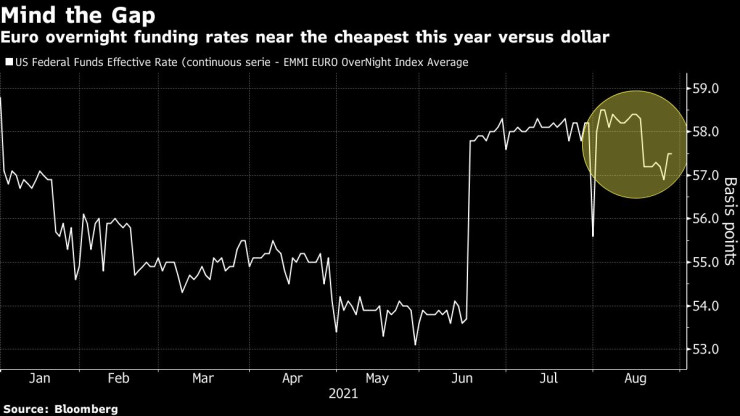

Отстъпката по овърнайт лихвата по заеми в евро вместо в долари се увеличи по-рано този месец до най-много от 2020 г. насам.

Тенденцията получи допълнителен тласък в петък, след като управителят на Фед Джером Пауъл заяви, че може би е уместно още тази година да започне намаляването на програмата за покупка на облигации в размер на 120 млрд. долара месечно, въпреки че централната банка няма да бърза да увеличава лихвите. Тази политика е на светлинни години от ЕЦБ, откъдето заявиха, че мащабните покупки на облигации ще продължат следващата година, дори и когато извънредните покупки бъдат прекратени.

„Ако ЕЦБ устои в смекчеността си спрямо другите централни банки през следващите няколко години, това ще увеличи привлекателността на еврото още повече“, коментира Джордж Саравелос, ръководител на звеното за форекс проучвания на Deutsche Bank в Лондон.

На този фон от Brandywine Global Investment Management посочват, че използват евро, а не долара, за финансиране на покупки на валути на развиващи се пазари. За Nordea Investment Management това е тенденция, която тепърва ще набира инерция.

Финансирането на позиции по активи с висока доходност с евро става при овърнайт лихва от -0,48% спрямо 0,09% за еквивалента в долари.

Също така трейдърите могат да разчитат, че техните инвестиции е по-малко вероятно да бъдат спънати от внезапна промяна на прогнозите. Ръководството на ЕЦБ все още е на страната на повечето стимули, въпреки че по-рано през седмицата бе изпратен сигналът, че последната промяна в насоките не означава задължително по-дълъг период на ниски лихви.

„Не използваме долара за финансираща валута – всъщност са еврото и юанът“, коментира Джак Макинтайър от Brandywine Global Investment Management.

Макар че голяма част от доходността от еврото може да се обясни с ниската му цена – то поевтиня с около 5% спрямо долара от началото на годината, тя подчертава и ефекта от растящата разлика между политиките на най-големите централни банки в света.

Това е пропаст, която се очаква да остане голяма, като самият Пауъл посочи напредъка на американската икономика към целта на Фед за инфлацията, въпреки че отбеляза и необходимостта от внимателна оценка на възможните рискове заради разпространението на делта варианта на коронавируса.

На този фон дискурсът на финансовите пазари започва да се променя – от това кога Фед ще започне намаляване на покупките до това колко бързо това ще стане.

Макинтайър от Brandywine прогнозира, че световната икономика ще излезе от кризата с делта варианта на коронавируса относително незасегната, икономиката на САЩ ще продължи да расте с бързи темпове и през 2022 г., а Китай ще продължи с икономическите стимули.

Това на свой ред ще доведе до по-добро представяне на по-рисковите валути, като чилийското песо, мексиканското песо, бразилският реал, малайзийският рингит и рублата, посочва той.

Трейдърите залагат, че Фед ще увеличи лихвените проценти с 25 базисни пункта до началото на 2023 г., докато ЕЦБ не се очаква повиши лихвата по депозитите преди 2024 г.

„В краткосрочен план това разминаване между Фед и ЕЦБ е доста подривно, тъй като допринася за затягането на международните парични условия чрез поскъпване на долара“, коментира Уитолд Барки, старши макростратег на Nordea Investment Management.

Но в средносрочен план еврото би трябвало да продължи да „набира инерция“ като финансираща валута, тъй като ЕЦБ ще продължи със свърхоблекчената си политика, допълва той.

Търсенето на втечнен природен газ в ЕС ще достигне своя пик през 2024 г.

Търсенето на втечнен природен газ в ЕС ще достигне своя пик през 2024 г.  Европа и Латинска Америка никога не могат да се "разведат"

Европа и Латинска Америка никога не могат да се "разведат"  Байдън предлага още $1 млрд военна помощ за Израел

Байдън предлага още $1 млрд военна помощ за Израел  Суровините и валутите поевтиняват, след като Иран омаловажи отговора на Израел

Суровините и валутите поевтиняват, след като Иран омаловажи отговора на Израел  Лирата и турските акции страдат от повишеното напрежение в Близкия изток

Лирата и турските акции страдат от повишеното напрежение в Близкия изток

Шофьори платиха над 2,6 млн. лв. глоби за седмица

Шофьори платиха над 2,6 млн. лв. глоби за седмица  Прокуратурата предлага драконовски мерки срещу пияни и дрогирани шофьори

Прокуратурата предлага драконовски мерки срещу пияни и дрогирани шофьори  Поврежда ли се бензиновата помпа при каране "на червено"?

Поврежда ли се бензиновата помпа при каране "на червено"?  Китайски градове бавно потъват, инжектират бетон в шахти на мини, за да не рухнат

Китайски градове бавно потъват, инжектират бетон в шахти на мини, за да не рухнат  Посланикът на Израел за ескалацията на напрежението с Иран – тази събота в "Брюксел 1"

Посланикът на Израел за ескалацията на напрежението с Иран – тази събота в "Брюксел 1"

Киряков, Янков и Кременлиев потвърдиха участие в юбилея на Етър

Киряков, Янков и Кременлиев потвърдиха участие в юбилея на Етър  Ас на Рома: Планът на Де Роси беше перфектен

Ас на Рома: Планът на Де Роси беше перфектен  Светльо Тодоров: Трябва късмет и талант, но най-много ум

Светльо Тодоров: Трябва късмет и талант, но най-много ум  Ради Кирилов: Във футбола няма място за сметки

Ради Кирилов: Във футбола няма място за сметки

дава под наем, Едностаен апартамент, 20 m2 Варна, Център, 350 EUR

дава под наем, Едностаен апартамент, 20 m2 Варна, Център, 350 EUR  дава под наем, Двустаен апартамент, 65 m2 Варна, Възраждане 3, 350 EUR

дава под наем, Двустаен апартамент, 65 m2 Варна, Възраждане 3, 350 EUR  продава, Тристаен апартамент, 114 m2 Пловдив, Коматевско Шосе, 106400 EUR

продава, Тристаен апартамент, 114 m2 Пловдив, Коматевско Шосе, 106400 EUR  продава, Тристаен апартамент, 197 m2 Пловдив, Съдийски, 133000 EUR

продава, Тристаен апартамент, 197 m2 Пловдив, Съдийски, 133000 EUR  продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

Куркума и нейните невероятни ползи за здравето

Куркума и нейните невероятни ползи за здравето  Посланикът на Израел за напрежението с Иран – тази събота в "Брюксел 1"

Посланикът на Израел за напрежението с Иран – тази събота в "Брюксел 1"  25-те най-лоши храни за консумиране преди лягане

25-те най-лоши храни за консумиране преди лягане  Невнесен, пазен... Докладът за "Боташ" скара депутатите

Невнесен, пазен... Докладът за "Боташ" скара депутатите

преди 2 години ФЕД отприщи ли лихвите нагоре, след известно време ЕЦБ ще бъде принудена да ги последва. Никой да не си праи илюзиите, че двете политики ще се разминават дълго. Всичко е скачени съдове. отговор Сигнализирай за неуместен коментар