От началото на пандемията Германия, иначе примерът за спестовност в Европа и в света, задава нов призив: „Ще се опълчим с всички сили, за да противодействаме на тази криза“. В този контекст „сила" означава „пари". А парите означават дълг. Тази година дори германският финансов министър Олаф Шолц планира рекорден дефицит от 218 млрд. евро, а през следващата година ще бъдат добавени още над 100 млрд. евро. Само през 2020 и 2021 г. теглото на федералния дълг ще се увеличи с почти 30 процента с един замах.

А всеки, който смята, че това са шеметни измерения, ще се смрази още повече, когато погледне отвъд Германия и ЕС. В почти всички страни по света, независимо дали в ЕС, САЩ, Великобритания, Япония или нововъзникващите страни, втората вълна от коронавируса не само причинява експлозия на броя на заразените, но и на дълговете. Дори след Втората световна война задълженията на държавите не бяха толкова високи, колкото са днес.

През тази година за първи път глобалният държавен дълг ще се изкачи до 101,5 процента от годишната икономическа продукция (БВП) - „най-високата стойност досега", както заяви Международният валутен фонд (МВФ) в средата на октомври. Най-голямата икономика на света е една от основните причини за това увеличение. По времето на Доналд Тръмп САЩ опитваха в продължение на четири години ново издание на „Рейгъномиката“: идеологията, изпробвана и тествана през 80-те години, според която намаленията на данъците, финансирани от кредита, се изплащат чрез допълнителен растеж.

Това се провали още по времето на управлението на Роналд Рейгън, а при Тръмп нещата не изглеждат по-добре. През четирите му години в Белия дом нивото на дълга на американската икономика нарасна от 106 на сто през 2017 г. до очакваните 131 на сто през 2020 г. По-голямата част от новия дълг е свързана с коронакризата. Но животът на кредит няма да свърши с пандемията.

Там, където Тръмп разчита на данъчни облекчения, финансирани от дълга, конкурентът му Джо Байдън планира инфраструктурни програми, финансирани от заеми, и енергиен преход. Ето защо нивото на дълга в САЩ вероятно ще нарасне до почти 137% до 2025 г.

Не се вижда край на глобалното рали на дълга. Особено след като втората вълна едва се надига. А с нея идват и следващите програми за помощ срещу следващата рецесия, причинена от възможните блокади.

Ситуацията в еврозоната и ЕС

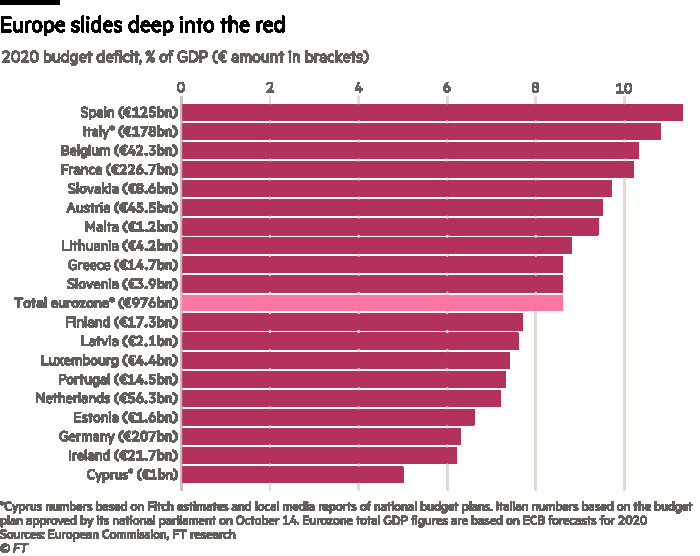

Страните от еврозоната планират да влязат още по-надълбоко на червена територия тази година, натрупвайки бюджетен дефицит в размер на близо 1 трлн. евро, опитвайки се да излязат от коронавирусната криза.

Проектите за бюджети на страните от блока за 2021 г., публикувани от членките на сайта на Европейската комисия, показват, че фискалният дефицит на 19-членния блок ще достигне 976 млрд. евро. Това се равнява на 8,9% от брутния вътрешен продукт (БВП) на блока тази година, показват изчисления на Financial Times.

Това означава, че бюджетният дефицит ще е почти 10 пъти по-голям от миналогодишния и от прогнозите на ЕК за тази година. Икономиките очакват дефицитът им да остане висок дори и когато икономиките им започнат възстановяване през 2021 г., когато недостигът в бюджета е прогнозиран за около 700 млрд. евро или 6% от БВП.

Тази стойност е близка до предишния връх на дефицита в еврозоната в началото на 2010 г., показват данни на Европейската централна банка. Тогава недостигът бе 6,6% от БВП. Всичко това доведе до задлъжнялост, която притесни инвеститорите и постави основата за последвалата дългова криза в блока.

Само за пролетта заемите на правителствата в единния блок са се увеличили до най-високите си нива от създаването на валутния съюз. През второто тримесечие дефицитът на страните в еврозоната достигна 11,6% от БВП – над четири пъти този през първото тримесечие и много над 7-те процента през първите три месеца на 2010, когато той бе най-голям в разгара на световната финансова криза.

Данните на Евростат показват отчетливо движението на държавния дълг стремглаво нагоре към края на второто тримесечие (за което последните данни са от октомври).

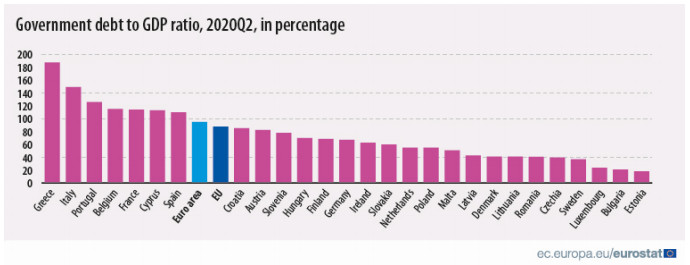

Според статистическата служба на блока дългът като съотношение към БВП в еврозоната вече е 95,1% през второто тримесечие на годината – това на практика означава, че блокът е успял да изтрие близо 6 години напредък за намаляване на задълженията от предходния пик от 94%. Това е и увеличение с близо 10 пр. п. спрямо предходния тримесечен период, когато съотношението бе 86,3%.

За целия Европейски съюз нещата изглеждат по сходен начин. Съотношението дълг-БВП расте с почти 9 пр. п. до 87,8% през второто тримесечие от 79,4% през първото.

Според Евростат причините за силното увеличение са две – нарастващите държавни задължения във всички държави от Европейския съюз и свиването на брутния вътрешен продукт заради пандемията.

Отделните държави членки

България традиционно е една от страните с най-ниско съотношение на дълг спрямо БВП в ЕС, като това позициониране относително се запазва и при настоящия ръст на задълженията и спад на производството в целия блок.

Към края на второто тримесечие на 2020 г. страната ни е със съотношение дълг-БВП от 21,3%, което е увеличение с 1 пр. п. спрямо предходното тримесечие, когато то бе 20,3%. По-малко на територията на ЕС съотношението е само в Естония – 18,5%, но пък в балтийската държава има значително увеличение от близо 10 пр. п. спрямо първото тримесечие (8,9%).

Най-голямо съотношението към края на второто тримесечие продължава да е това в Гърция (187,4%), следвана от Италия (149,4%) и Португалия (126,1%).

проценти

проценти

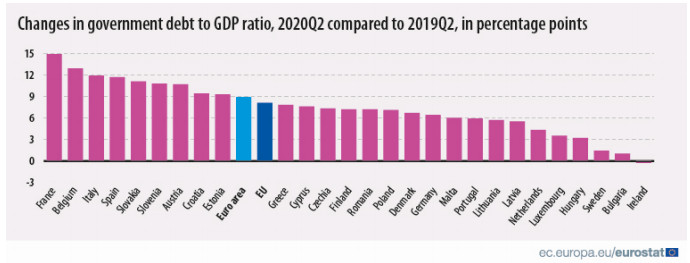

Но когато става въпрос за изменение на тримесечна основа лидер е Кипър със своите 17,1 пр. пункта до 113,2% от БВП.

Впечатление при данните на Евростат прави Франция. На тримесечна основа нейното увеличение на съотношението дълг-БВП е второ по големина с 12,8%, но на годишна основа страната е лидер по ръст с близо 15 пр. п., следвана от държави като Белгия (12,9 пр. п.), Италия (11,9 пр. п.), Испания (11,7 пр. п.) и Словакия (11,1 пр. п.). В последния - четвърти за 2020 г. преработен бюджет Франция очаква дефицит от 11,3 процента и увеличение на съотношението на дълга до почти 120 на сто. „Не трябва да повтаряме грешката от 2009 г. и да преминем към съкращаване на разходите твърде бързо след кризата“, казва финансовият министър Брюно Льо Мер.

България е с най-малък ръст на тримесечна и годишна основа. Спрямо второто тримесечие на 2019 г. само Ирландия от страните в ЕС записва спад на съотношението дълг-БВП с 0,3 пр. п.

на

на

В Италия високото ниво на дълга е хроничен проблем, а коронакризата му придаде ново измерение. Ако националният дълг беше 135 процента преди кризата, след това може да скочи до 162 процента. Това е приблизително нивото на дълга, при което Гърция изпада в несъстоятелност.

Първо водиш войната, после мислиш как да я платиш

За икономистите пандемията е типична кейнсианска криза. Търсенето се срива, тъй като хората пътуват, купуват и купонясват по-малко поради многото ограничения, а в резултат на това компаниите произвеждат и инвестират по-малко. Държавата се намесва като спасител по време на нужда, като заместващ инвеститор. Размерите на пандемията обаче са по-специални: държавата трябва да похарчи много повече ресурси, отколкото при други кризи, защото този път тя затваря цели клонове на икономиката.

Спокойното отношение на правителствата към фискалните разходи бе обобщено по време на годишната среща на Международния валутен фонд (МВФ) и Световната банка през октомври. Високопоставените представители на двете институции ясно подчертаха, че се отказват от призивите си за строги икономии и вместо това настояват за заеми в опит да се решат последиците за икономиката от пандемията.

„Първо се тревожете за воденето на войната, а после ще решавате как ще плащате за нея“, формулира настроенията Кармен Рейнхарт, главен икономист на Световната банка.

До голяма степен тази позиция, макар и не изказана с тези думи, защитава и Европейската централна банка (ЕЦБ). Още в началото на годината, когато едва се усещаше предизвикателството, пред което е напът да се изправи регионът, ръководството на ЕЦБ призова да бъде подпомогнато от правителствата и да не бъде оставяно само да се справя с икономическите последици.

„Продължаващата експанзивна фискална политика е жизненоважна, за да се избегне прекомерното съкращаване на работни места и да се подкрепят доходите на домакинствата, докато икономическото възстановяване стане по-стабилно“, коментира управителят на ЕЦБ Кристин Лагард в реч от септември.

Като група от държави, които си сътрудничат по въпросите на икономическата политика, ЕС разполага с правила за ограничаване на бюджетния дефицит, които обаче бяха временно замразени, за да имат правителствата повече свобода да продължат със заемите и през следващата година. Остава неясно обаче какво ще следва после.

„Суспендирането на фискалните правила на блока ще позволи на правителствата да продължат със своята експанзионистична политика следващата година, въпреки че политиките може да бъдат значително затегнати през 2022 г., ако правилата бъдат върнати“, коментира Роузи Колтроп, икономист на Oxford Economics пред Wall Street Journal.

Но колко дълго държавите могат да издържат на такива усилия? Ще доведе ли пандемията до криза на държавния дълг, както стана след финансовата криза през 2009 г., когато Европейският валутен съюз беше на път да рухне? Предвид огромната тежест на другите държави от ЕС, създава ли се нов дългови съюз? И как изобщо държавите ще се измъкнат от целия този дълг? Трябва ли изобщо да излизат от дълговете при нулеви лихвени проценти по целия свят? И какво означава комбинацията от ниски лихвени проценти и нарастващ национален дълг за портфейлите на частните инвеститори?

Всички тези въпроси ще бъдат на дневен ред след фазата на острата пандемия. „След края на здравната криза редица страни ще изпаднат в проблеми заради дълга си, ако не променят курса си навреме“, предупреждава икономистът Лудгер Шукнехт пред Handelsblatt. Дори Германия, която се приема за примерното дете във финансовата политика, не се смята за напълно безпроблемна: „В краткосрочен план големите дългове не са проблем за Германия, но в средносрочен план биха могли да станат такъв“.

Да, става дума за тази Германия, която през годините така пламенно настояваше страните в Европа да намалят държавния си дълг. Сега тя отново заяви, че бъдещото развитие на еврозоната зависи от това правителствата да се придържат към бюджетните правила, въпреки че така и не казва кога трябва да бъдат върнати те. Самата Германия се отказа от ограничението за балансиран бюджет както за тази, така и за следващата година, но на цената на вътрешнополитически кавги. Какво ще става след това – предстои да стане ясно.

Но едно е ясно и сега - независимо дали в Германия, България, Европа или САЩ, навсякъде има признаци на все по-високи национални дългове, а централните банки помагат да се гарантира, че тази политика ще сработи. Така че в момента не само ситуацията с броя заразени е динамична.

По материали от Wall Street Journal, Financial Times, Bloomberg и Handelsblatt

Tesla ускорява плановете за пускане на по-евтини автомобили

Tesla ускорява плановете за пускане на по-евтини автомобили  Най-големите търговци на енергия в света се връщат към металите

Най-големите търговци на енергия в света се връщат към металите  Перспективите за германския бизнес достигат едногодишен връх

Перспективите за германския бизнес достигат едногодишен връх  Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп

Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп  IBM е близо до придобиване на компания за облачен софтуер

IBM е близо до придобиване на компания за облачен софтуер

Възрожденска София: Изостанало село или важен град - на фокус в "Операция История" на 28 април

Възрожденска София: Изостанало село или важен град - на фокус в "Операция История" на 28 април  Фон дер Лайен: Ако Русия спечели войната, Европа вече няма да е същата

Фон дер Лайен: Ако Русия спечели войната, Европа вече няма да е същата  ЧРД на Лили Иванова! Учи за акушерка, но пленява с музиката си поколения българи

ЧРД на Лили Иванова! Учи за акушерка, но пленява с музиката си поколения българи  Огнени битки и шест бързи мача на SENSHI 21

Огнени битки и шест бързи мача на SENSHI 21  Обедна емисия

Обедна емисия

Левски с трансферен удар, подписа със звезда на Първа лига

Левски с трансферен удар, подписа със звезда на Първа лига  Радост на „Герена“! Огромна новина за стадиона на Левски

Радост на „Герена“! Огромна новина за стадиона на Левски  В Англия тръбят: Ливърпул преговаря с наследника на Клоп

В Англия тръбят: Ливърпул преговаря с наследника на Клоп  Ливърпул ще печели пет финала

Ливърпул ще печели пет финала

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR  продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR  дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR

дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR  продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

ГЕРБ и ДПС предлагат ограничаване на рекламите за хазарт

ГЕРБ и ДПС предлагат ограничаване на рекламите за хазарт  Държавата събра 113 млн. лева от "Лукойл" за транспортни помощи

Държавата събра 113 млн. лева от "Лукойл" за транспортни помощи  Ще успее ли да оцелее БДЖ?

Ще успее ли да оцелее БДЖ?  Къде в София спират водата на 25 април, четвъртък?

Къде в София спират водата на 25 април, четвъртък?  US-експерти: Не НАТО, Европа трябва да прати войски в Украйна

US-експерти: Не НАТО, Европа трябва да прати войски в Украйна

преди 3 години Тези дългове, за които говориш са твоята настояща или бъдеща пенсия, твоите спестявания както и твоите трудови и други доходи. Това, което предлагаш е всичко това да се изтрие - давай, няма да се смея обещавам - когато все пак масите се събудят тогава пак ще мятат камъни, павета и празни бирени бутилки по "стимулаторите" на икономиката както беше и през януари 1997... Един от тях кенсианеца румен хиперинфлацията гечев още е депутат, а тогава беше министър, сега надявам се да не се измъкне толкова лесно без щети... отговор Сигнализирай за неуместен коментар

преди 3 години Когато почти никой не пътува горивата естествено ще паднат - няма спор.Но виж какво става със самолетните билети например, които уж трябва да са надолу, но сега e рекордно скъпо 2-3 пъти над обикновената тарифа преди 6 месеца само. Хем хората не пътуват, хем цените растат...Този път НЕ е различно и този път финансовата пирамида около шепа активи организирана от група фараони т.е централни банкери ще се сгромоляса и всички ще цъкак как било неочаквано, как короната била причината за срива на "прекрасната" икономика. Всички невярващо цъкаха и през 1997 когато 1$ скочи от 230 лв до 3300 лв за 7-8 месеца общо... отговор Сигнализирай за неуместен коментар

преди 3 години Нито е добро, нито е старо това харчене на пари, особено пари назаем. Освен ако не са решеили да изтрият дълговете с голяма инфлация. отговор Сигнализирай за неуместен коментар

преди 3 години Горивата паднаха с 25% по бензиностанциите, газа и петрола са още по-надолу, наемите паднаха и тн.Или по-важното са стотинките за маските, а не горивата, които са част от всеки бизнес директно или индиректно??!Айде малко по-сериозно, не отивай към нивото на тандема "Пич, къде ми е Москвича" - вовчо и инженерчето. отговор Сигнализирай за неуместен коментар

преди 3 години Цените на една обикновена хирургическа маска скорчиха от 10 стотинки на 2-3 лева, цената шишенце дезинфектант скочи от левче на десетки левове и това било дефлация според примитите мозъци кенсиански...Другари вие сте по-долни даже даже от най-върлите марксисти и по-лъжливи сте... отговор Сигнализирай за неуместен коментар

преди 3 години Само с едното харчене за стоки и потребление ,няма как да стане Трябва да се инвестира и да се развива бизнес отговор Сигнализирай за неуместен коментар

преди 3 години Хей, филмирания, ти не предсказваше ли точно същото в началото на пролетта? А после, когато видя, че никое от предсказанията ти не се сбъдва, трябваше да се скриеш за няколко месеца, че да не ти се смеят хората. Но когато реши, че вече сме забравили, пак изпълзя от дупката си и взе да се правиш на баба Ванга. Поне да си беше сменил акаунта, шарлатанин нещастен! отговор Сигнализирай за неуместен коментар

преди 3 години Скоро ще четем "Борбата с пандемията върна Европа към добрата стара хиперинфлация"Добро подзаглавие би било:"Ехо от историята: точно преди 100 години през злополучната 1923 дойчемарката се срина с 90% само 6 месеца и германците се редяха на огромни опашки пред социалните кухни".Ето и малко текст:Все повече хора се опитват да се отърват от оскъдните си спестявания и никой не работи вече заради универсалния базов доход и всички се събуждат сякаш в средата на кошмар, при който никой вече не приема еврото при каквото и да е плащане независимо от санкциите и глобите и отчаяните мерки на германски или европейски институции.Цялата законна търговия е спряла и има черен пазар за абсолютно всичко от четките за зъби, тоалетна хартия, дрога, оръжие, но има уловка - никой не приема евро за каквото и да било - търгува се само с криптовалути или с монети от благородни метали, бижута, скъпи вещи или дори с цигари. Независимо, че такава търговия е незаконна и носи дори ефективна присъда в затвора, броят на нарушителите е толкова голям и те са агресивни и въоръжени с пръчки и коктейли ***, че полицията не смее да се намеси... Полицаите си взимат болнични постоянно или напускат, защото никой не иска вече да работи за каквото и да било количество от държавните "пари". Бедните германци с Берлин и Мюнхен горят пари, защото е по-евтино да се топлиш с пари отколкото с руски газ, а децата си строят замъци от пачките, с които някога лудите са "стимулирали" икономиката и дори канавките са пълни със захвърлени държавни "пари", които никой не иска... отговор Сигнализирай за неуместен коментар