Централните банки помогнаха за спасяването на световната икономика, когато пандемията настъпи. Сега те се справят с най-трудната част - управлението на възстановяването на фона на различните мнения сред инвеститорите, пише Bloomberg.

Оптимизмът, че ваксините срещу Covid-19 и продължаващите държавни стимули предлагат бягство от най-тежката здравна криза от един век, доведе до покачване на доходността на облигациите и подкрепи залозите за повишаване на инфлацията в САЩ до най-високото ниво от десетилетие.

Това измества почвата под краката на създателите на парична политика, които обещават да поддържат разходите по заемите на ниско ниво. През следващите две седмици Федералният резерв и Европейската централна банка, както и техните колеги в Япония, Обединеното кралство и Канада, вероятно ще повторят обещанията си, готови да осигурят възстановяване в работната сила и да избегнат грешките от последната криза, когато някои оттеглиха подкрепата твърде рано.

централни

централни

Сега рискът изглежда изкривен в другата посока. Докато политиците приветстват умереното покачване на доходността на облигациите като сигнал за увереност в икономическите перспективи, те се опасяват, че неконтролираният скок ще подкопае възстановяванията. Те твърдят, че всяко възраждане на инфлацията ще се основава на временна корекция от миналогодишния спад и че високата безработица ще продължи да ограничава ценовия натиск.

Това е ярък обрат отпреди година, когато светът се включи в борбата с пандемията от Covid-19 и централните банки отговориха с безпрецедентната парична подкрепа в размер на 9 трилиона долара.

„Централните банки са изправени пред ново предизвикателство“, каза Роб Карнел, главен икономист за Азиатско-Тихоокеанския регион в ING Bank „Как ще продължават да оправдават разхлабената политика, докато възстановяването продължава и цифрите за инфлацията се повишават?“

Централната банка на Канада ще проведе среща на 10 март, когато банкерите вероятно ще потвърдят, че ще поддържат достатъчно стимули за силно възстановяване.

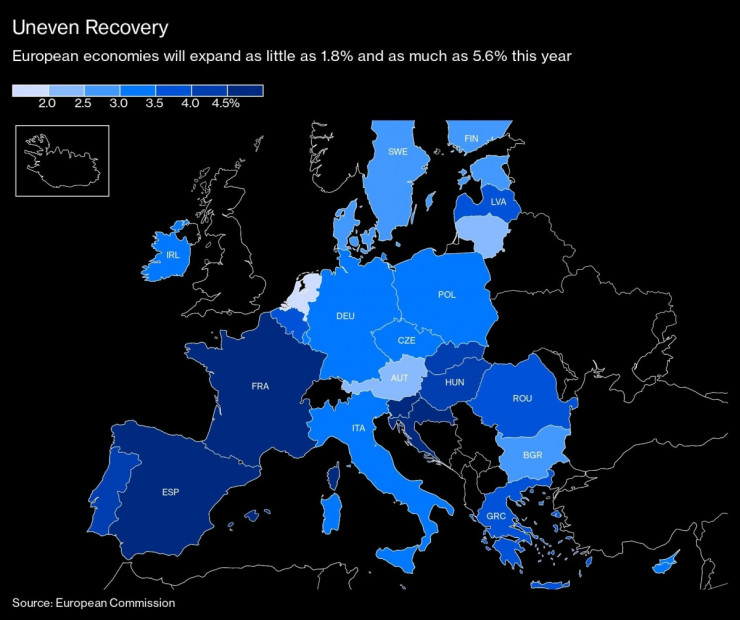

Ръководителят на ЕЦБ Кристин Лагард свиква банкерите на следващия ден, когато актуализираните прогнози ще подчертаят изоставането на икономиката на еврозоната от САЩ заради бавното разпространение на ваксините и разширените мерки срещу вируса.

централни

централни

Банкерите от ЕЦБ уверяват, че тяхната програма за изкупуване на облигации е достатъчно гъвкава, за да се справи с неоправданото затягане, но не успяват да предоставят доказателства, че ускоряват покупките. В съзнанието им обаче е вероятно опитът от 2011 г., когато лихвените проценти бяха повишени два пъти в борба с ускоряващата се инфлация въпреки влошаващата се финансова криза.

На политическото заседание на Фед на 16-17 март председателят Джером Пауъл вероятно ще потвърди по-свободната си позиция за продължаване на сегашната политика. По време на изказванията си в четвъртък Пауъл многократно подчерта, че Фед е далеч от целите си и не е близо до затягане на политиката.

„За САЩ нарастващата доходност на облигациите до голяма степен е отражение на увереността в силата на възстановяването. За по-голямата част от останалия свят нарастването на разходите по заеми идва твърде рано. Австралийската централна банка вече реагира с по-големи покупки на облигации. Други може да се наложи да променят условията на политиката си“, коментира икономистът Том Орлик.

Срещата на Английската централна банка е свикана на 18 март. Тя е наредила още 150 милиарда лири (208 млрд. долара) покупки на активи през 2021 г., като планира постепенно намаляване на ежеседмичните покупки по-късно през годината.

Централната банка заяви, че затягане на паричната политика няма да се случи, докато няма ясни доказателства, че икономиката поглъща излишния капацитет, а целта за 2% инфлация е по-близо.

След това идва ред на Японската централна банка, която ще заседава на 18 и 19 март, когато длъжностните лица трябва да разкрият подробности за това как ще контролират доходността, отрицателните лихвени проценти и изкупуването на активи. Гуверньорът Харухико Курода заяви, че централната банка се стреми да направи политическата си рамка по-ефективна, като я прецизира, вместо да я ремонтира.

Докато централните банки от развития свят вероятно ще се обединят в обещанията за текущи стимули, китайските власти вече сигнализират за обратното. Гуо Шуцин, председател на Китайската комисия за банково и застрахователно регулиране заяви на 2 март, че е „много притеснен“ от рисковете, възникващи от балони на световните финансови пазари и сектора на собствеността на страната, предизвиквайки очакванията за промяна на политиката.

Това беше последвано от решението на правителството да определи консервативна цел за растеж от над 6% за годината, доста под очакваното от икономистите.

Напрежението между инфлацията и евтините пари вече принуждава някои централни банки на развиващите се пазари да се раздвижат. Украйна неочаквано повиши лихвените проценти, за да се противопостави на най-високата инфлация от повече от година. Очаква се Бразилия да започне да увеличава разходите по заеми на 17 март, като през август обеща да запази показателя си от 2% за „обозримо бъдеще“.

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел  Конкурент на Google в търсенето надмина оценка от $1 млрд.

Конкурент на Google в търсенето надмина оценка от $1 млрд.  Как Китай поддържа глобалния пазар на електромобили

Как Китай поддържа глобалния пазар на електромобили  Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието

Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието  Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Защо е важно да ядем лука, червените чушки и броколито сурови?

Защо е важно да ядем лука, червените чушки и броколито сурови?  Във Франция: ПСЖ вади милиони за звезда на "Барселона"

Във Франция: ПСЖ вади милиони за звезда на "Барселона"  Розовата Луна нови огромни промени и обрати за няколко зодии

Розовата Луна нови огромни промени и обрати за няколко зодии  Пет автомобила, които биха ни разорили с огромния си разход на гориво

Пет автомобила, които биха ни разорили с огромния си разход на гориво  "Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част

"Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част

Спортът по телевизията днес, 24 април

Спортът по телевизията днес, 24 април  Мачовете по телевизията днес, 24 април

Мачовете по телевизията днес, 24 април  ЛеБрон мрънка срещу съдиите след загубата

ЛеБрон мрънка срещу съдиите след загубата  Изненадите продължават. И Марк Уилямс е аут от световното

Изненадите продължават. И Марк Уилямс е аут от световното

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR  продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR

продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR  продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR

продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR  продава, Къща, 850 m2 Варна, 3500000 EUR

продава, Къща, 850 m2 Варна, 3500000 EUR  продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

Похапването на сирене ни предпазва от кариеси

Похапването на сирене ни предпазва от кариеси  Принц Уилям намекна, че Кейт Мидълтън е добре

Принц Уилям намекна, че Кейт Мидълтън е добре  Риана позира с бретон

Риана позира с бретон