Мина по-малко от година, откакто управителят на Европейската централна банка (ЕЦБ) Кристин Лагард беше принудена да направи крачка назад, след като коментарът ѝ, че „не сме тук да затваряме спредове“ развълнува пазара на облигации. Но с увеличението на доходността по американските държавни ценни книжа, която тласка и лихвите по заемите в Европа нагоре, може да се наложи намеса, посочва колумнистът на Bloomberg Маркъс Ашуърт в свой материал.

Благодарение на близо 8-годишния връх на цените на суровините, растящата фискална подкрепа на правителствата и надеждите за край на блокадите с успеха на ваксините доходността по 10-годишните американски облигации нарасна до най-високото си равнище от година. От своя страна доходността по 30-годишните германски облигации премина на положителна територия, достигайки до 0,2% от -0,2% само за три кратки месеца.

Това определено изплаши централната банка. „ЕЦБ наблюдава отблизо еволюцията на доходността по дългосрочните номинални облигации“, каза Лагард в понеделник. Както отбеляза Джим Райд от Deutsche Bank AG, впечатляващо е, че банкерите се чувстват мотивирани да се намесят, когато доходността по 10-годишните германски облигации (бундове) все още е отрицателна.

И докато ЕЦБ разбираемо се тревожи за пазара на дълг, то в САЩ Федералният резерв не е така притеснен. „В известен смисъл това е декларация на доверие за част на пазара, че ще има силно и напълно завършено възстановяване“, каза управителят Джером Пауъл пред Сената във вторник, попитан за ръста на доходността. Но като се има предвид стабилната прогноза за американския икономически растеж, то той може да си позволи да бъде по-спокоен от колегите си в еврозоната.

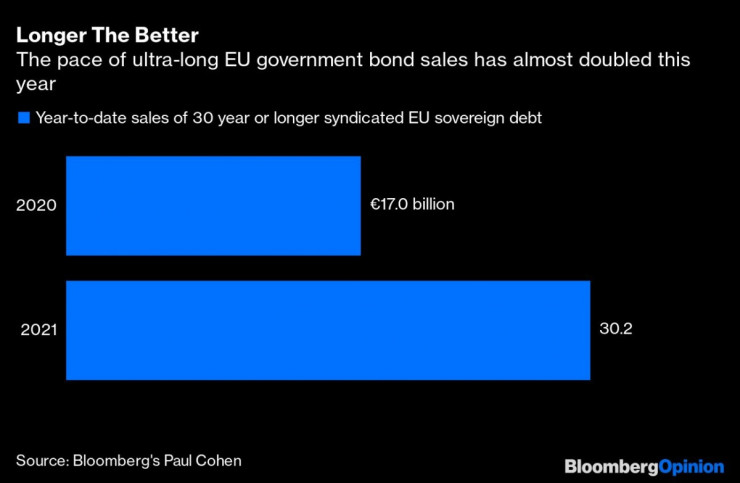

ЕЦБ има достатъчно гъвкавост покрай програмата за облигации за 1,85 трлн. евро, за да увеличи покупките и да насочи подкрепата си към дългосрочен дълг. Но банката може да придобива облигации с матуритет до 31 години, въпреки че европейските правителства, както и самият Европейски съюз, издават дори още по-дългосрочен дълг – до 50 и дори до 100 години.

Тъй като договореният миналото лято пакет за икономическо възстановяване за 750 млрд. евро трябва да бъде платен, то все повече расте нуждата за продажба на растящия дълг със свръхдълъг матуритет. И понеже 50-годишните облигации на ЕС вече имат доходност от 0,44%, въпреки че тя беше на отрицателна територия през декември, спасителната програма вече не е безплатна. Така че да, Франкфурт, имаме проблем.

Евентуалните действия за потушаване на скока на доходността ще са опасно близо до формален контрол – стъпка, която ЕЦБ няма да има голямо желание да предприеме, тъй като размахът на нейните правомощия веднъж вече бе тестван в германския Конституционен съд. Така че засега централната банка ще се ограничи до това да се опитва да намали доходността с думи. Но както с всички опити за оказване на влияние върху пазара, в даден момент ЕЦБ ще трябва да покаже, че думите ѝ имат тежест.

Централната банка внимателно си отпусна място за действие с въвеждането тази година на нов и в известен смисъл неопределен фокус върху запазването на благоприятни финансови условия най-малко до края на кризата. И макар това да включва спредовете по корпоративните кредити, цената на еврото, лихвите по заемите и други показатели, то най-важният компонент все още е доходността по бенчмарконите държавни облигации. И на този етап това остава и най-лесният за следене от пазарните участници параметър.

Бързината, с която европейските държавни облигации се придвижват, хвана пазара неподготвен. Анализатори, анкетирани от Bloomberg, не очакваха германските бундовете да достигнат настоящите си нива поне до края на годината.

Както скорошното поскъпване на еврото, причинено основно от поевтиняването на долара, така и лихвените проценти са засегнати от влияние, което до голяма степен е отвъд техния контрол. След най-тежкия икономически срив в историята възстановяването на Европа е заложено на риск от по-високите разходи по дългосрочни заеми.

ЕЦБ се затруднява да убеди пазарите, че има достатъчно огнева мощ да подкрепи традиционно по-слабо представящата се икономика. И ако т. нар. рефлационна търговия продължава да застрашава нейните усилия, то банката може да се окаже принудена да започне с контрола на кривата на доходността.

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс  Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията

Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията  Цар долар рискува да се превърне в насилник

Цар долар рискува да се превърне в насилник  Мъск залага състоянието си на култа последователи, заради който забогатя

Мъск залага състоянието си на култа последователи, заради който забогатя  Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Топъл, но облачен петък с температури до 18 градуса

Топъл, но облачен петък с температури до 18 градуса  Хороскоп за 19 април: Девите да внимават за здравето си, любовни трепети на Стрелците

Хороскоп за 19 април: Девите да внимават за здравето си, любовни трепети на Стрелците  Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Опашкарското дерби дава старт на последния кръг от редовния сезон

Опашкарското дерби дава старт на последния кръг от редовния сезон  Само Реал може да устои на торнадо, без да получи драскотина

Само Реал може да устои на торнадо, без да получи драскотина  Спортът по телевизията днес, 19 април

Спортът по телевизията днес, 19 април  Мачовете по телевизията днес, 19 април

Мачовете по телевизията днес, 19 април

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR  продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR

продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR  продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR

продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR  продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR

продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица  Виктория Бекъм не се плаши от 50-те години

Виктория Бекъм не се плаши от 50-те години

преди 3 години *благополучие отговор Сигнализирай за неуместен коментар

преди 3 години идеята на парите е същата като на бартерните пазари, контролирани от царя - идеята е контрол.да не се бърка с благоприличие за пролетариата.хората казаха: К-образно възстановяване. Боба за вас, наденицата за тях.build back better. отговор Сигнализирай за неуместен коментар

преди 3 години Напълно подкрепям - пазарът трябва да бъде оставен на мира за да имаме ефективност и прозрачност. Какво е това ще теглим 750 млрд ама ще върнем 700 защото вие трябва да ни плащате да ви пазим парите, които и без това ще напечатаме и обезценим. Трябва да се престане с намесите и изкривяването. От както има пари че и преди това със сол , жито и какво ли не е ясно че за стока и услуга се плаща. отговор Сигнализирай за неуместен коментар

преди 3 години Може би трябва да оставите пазара веднъж да си свърши работата, а той се опитва, много здраво се опитва. Безплатни пари няма и бизнес който не е на печалба си има друго име. отговор Сигнализирай за неуместен коментар