Едно е сигурно: инвеститорите и анализаторите ще бъдат заети през тази седмица. Сезонът на отчетите е в разгара си в САЩ и набира скорост и в Европа. Освен това ще бъдат представени и множество икономически показатели, а Федералният резерв на САЩ (Фед) ще заседава в сряда.

Повечето експерти очакват положителни импулси от икономиката и корпорациите. Капиталовите стратези в Landesbank Baden-Württemberg (LBBW) са убедени, че много компании ще продължат да изненадват с добри данни.

Това също трябва да подпомага и фондовите борси. Независимо от това стратезите не очакват твърде големи ръстове. Експертите от Commerzbank подчертават, че високите печалби и очакванията за продажби са тест за наскоро значително увеличените курсове на индексите. В крайна сметка фондовите борси вече отразяват големия оптимизъм.

Робърт Халвър, ръководител на анализите на капиталовите пазари в Baader Bank, също вярва, че фондовите борси са оценили „очевидно идеалното икономическо възстановяване“. Следователно дори положителните данни все по-малко изненадват пазарите. В резултат на това динамиката на фондовите пазари може да се забави междувременно, казва той пред Handelsblatt.

Това означава едно: икономически данни като германският индекс на бизнес климата на Ifo в понеделник, германските потребителски настроения на GfK в сряда или американските показатели за потребителските настроения във вторник и петък ще трябва да се повишат много по-рязко, отколкото икономистите очакват, за да могат пазарите да генерират значително покачване. С други думи: добрите показатели не означават непременно високи курсове, поне в краткосрочен план.

Първи седмичен минус за Dax след два месеца

Това се случи вече и през миналата седмица: компании като SAP, Daimler и в петък следобед Continental от Dax изненадаха с по-добри от очакваните тримесечни резултати. Акциите на SAP и Daimler обаче поскъпнаха само за кратко и по-късно отново понижиха стойностите си. Акциите на Continental излязоха от търговията в петък като най-големия победител в DAX, но затвориха доста под дневния си връх.

Като цяло Dax загуби 1,2% на седмична база и завърши седмицата с резултат от 15 280 пункта. За Dax това е първият седмичен минус от два месеца. В понеделник Dax достигна рекорден връх от 15 502 пункта.

В петък последиците от Уолстрийт от четвъртък натежаха особено върху Dax. В САЩ изтекоха плановете на американския президент Джо Байдън да удвои данъка върху капиталовата печалба до около 40 процента. В края на седмицата обаче курсовете на Уолстрийт се увеличаваха отново. В крайна сметка увеличението на данъците вече беше част от предизборния манифест на Байдън, засягайки само свръхбогатите и все още не е решено колко високи ще бъдат увеличенията в действителност.

Следователно през следващата седмица акцентът ще бъде основно върху компаниите, а не върху политиката. Корпорациите, чиито тримесечни данни очакват инвеститори на Уолстрийт с особено вълнение, включват Tesla в понеделник, Microsoft и компанията майка на Google - Alphabet във вторник, Apple в сряда и Amazon в четвъртък.

Данни и от пет компании в Dax

В сряда две компании от Dax - Covestro и Deutsche Bank, ще представят своите данни за първото тримесечие. Групата за специални химикали Covestro вече беше повишила годишната си перспектива в средата на април - но оттогава книжата поевтиняха.

По-високата прогноза на Covestro предизвиква големи очаквания сред инвеститорите за данните на химическата компания BASF. Базираната в Леверкузен група ще представи своите данни на годишното общо събрание в четвъртък. От средата на април не само акциите на Covestro, но и акциите на BASF поевтиняват.

В петък ще има тримесечни резултати и от производителя на двигатели MTU Aero Engines, които според анализаторите най-вероятно ще се окажат слаби. В крайна сметка ситуацията за авиационната индустрия остава трудна с оглед на пандемията на коронавируса.

И обратното, доставчикът на храни Delivery Hero, който също е листнат в Dax, е сред значимите победители в кризата. Delivery Hero ще публикува данни за продажбите за първите три месеца на годината в сряда.

Широкият пазар както в САЩ, така и в Европа, обаче ще получи подкрепа от Федералния резерв на САЩ. Икономистите твърдо вярват, че председателят на Фед Джеръм Пауъл ще се придържа към своята свръхслаба парична политика. Според Кристиан Шерман, икономист за САЩ в DWS, Фед няма да предложи промяна в своята парична политика най-рано до срещата през юни.

За Халвър от Baader Bank през следващата седмица ще важи и борсовото правило: „Не се бийте с Фед“. Това означава: Докато централната банка подкрепя пазарите със своите свръхниски лихвени проценти и покупки на облигации, акциите ще останат първият избор за инвеститорите.

Какво конкретно ще следим през седмицата?

Понеделник: Това е икономическа картина на контрастите в Германия: Докато индустрията процъфтява, част от доставчиците на услуги продължават да страдат от - поне донякъде отпуснатите - ограничения срещу пандемията.

ИФО

ИФО

И в индустрията не всичко, което блести, е злато, тъй като производството можеше да бъде значително по-високо, ако не бяха затрудненията при в междинните продукти (публикува се и тримесечното проучване за производствените увреждания). За бизнес климата обаче базовият ефект може да се превърне в решаващ фактор: Тъй като компаниите сравняват най-вече положението си със ситуацията от преди година (блокиране 1), светът изглежда много по-добре днес. Ето защо от Deka Bank очакват забележимо увеличаване на бизнес климата на ifo през април.

Четвъртък: Американската икономика се представи изключително добре през първото тримесечие на тази година. От Deka очакват много силно увеличение на брутния вътрешен продукт. Две фискални програми допринесоха значително за това: Законът за реагиране и помощ от края на миналата година и Законът за американския спасителен план от март тази година.

По-специално през март имаше относително значително намаляване на ограниченията. Динамиката на растежа вероятно ще бъде намалена от външната търговия - износът вероятно е спаднал. Освен това производството на компаниите е малко вероятно да са отговорили напълно на силния скок на търсенето, така че да се очаква отрицателен принос за растежа от инвестициите в запаси.

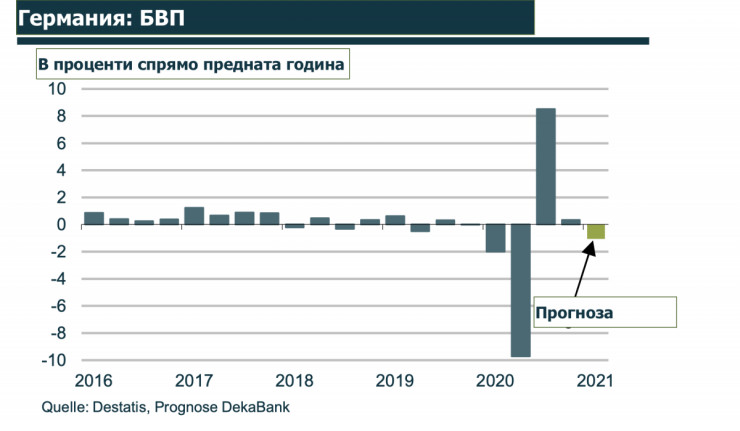

Петък: Икономическите показатели за март все още не са известни, но това не пречи на статистическите служби в Европа да представят данни за брутния вътрешен продукт за първото тримесечие. За Германия вече има палитра, пълна с високочестотни индикатори, които донякъде запълват тази празнина.

Така се очаква първите два месеца на тримесечието са под заглавието „Загуба“. Въпреки това март може да даде тласък в резултат на облекчаванията на мерките. Дори това да не е достатъчно, за да се повиши темпът на промяна в брутния вътрешен продукт на положителна територия за първото тримесечие, ще предотврати по-лошото представяне. Oт Dekaочакват спад от около 1% в сравнение с предходното тримесечие.

Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого  Образованието е приоритет само преди избори, а младите учители бягат от системата

Образованието е приоритет само преди избори, а младите учители бягат от системата  Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Храни, които можем да консумираме, дори след изтичането на срока им на годност

Храни, които можем да консумираме, дори след изтичането на срока им на годност  Tоуоtа отчете рекордни годишни продажби

Tоуоtа отчете рекордни годишни продажби  Путин планира визита в Китай през май

Путин планира визита в Китай през май  Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"  Побеля за нула време: Противоградовите ракети не спряха градушката над Стара Загора (+ВИДЕО)

Побеля за нула време: Противоградовите ракети не спряха градушката над Стара Загора (+ВИДЕО)

Голяма новина за Реал Мадрид

Голяма новина за Реал Мадрид  Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър

Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър  Радо Росенов е на финала на Европейското по бокс в Сърбия

Радо Росенов е на финала на Европейското по бокс в Сърбия  Щутгарт се кани да спре серията на шампиона Байер Леверкузен

Щутгарт се кани да спре серията на шампиона Байер Леверкузен

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR  продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR

продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта  Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник  Акциите на Meta се сринаха с 15%

Акциите на Meta се сринаха с 15%