Понастоящем изглежда, че много инвеститори се колебаят между притесненията за евентуална по-висока инфлация и надеждите за значително възстановяване на икономиките – тък като с нарастващото отпускане на пандемичните ограничения в обществения живот се завръща все повече и повече нормалност.

„В много страни броят на зараздените намалява, ваксинациите напредват и настроението в икономиката продължава да се повишава, както сигнализира последният бизнес климат на Ifo за Германия“, казва пред Handelsblatt анализаторът от Helaba Маркус Райнванд. Най-важният германски икономически барометър наскоро се изкачи до най-високото си ниво от две години насам. В същото време инвеститорите се надяват централните банки да се придържат към своята свръх хлабава парична политика.

Тази смесена ситуация се отрази и на фондовите пазари и през изминалата седмица: След дългия уикенд след Петдесетница Dax първоначално стартира с нов рекорд от 15 569 пункта. След това поне в Германия нещата продължиха умерено, докато германският референтен индекс не се отърси от тревогите за инфлацията в петък и временно възстанови пътя си към рекорда си за всички времена.

През май Dax спечели досега 2,5 процента и затвори седмицата на 15 520 пункта. Основните индекси на Wall Street също затвориха търговията в петък с ръстове. Така през новата седмица изглежда напълно реалистично водещият германски индекс да достигне нов рекоред.

Райнванд обаче смята, че възможностите за подобрение са ограничени: „Безпрецедентното покачване на курсовете на много индекси от минимумите през пролетта на 2020 г. предполага, че голяма част от нововъзникващото икономическо възстановяване вече е включено в оценката", казва той.

Много инвеститори обаче залагат, че ралито няма да приключи дотук. В крайна сметка те са използвали пониженията отново и отново, за да купуват.

Постоянно появяващите се дискусии за по-високата инфлация и опасенията от евентуален край на разхлабената парична политика вероятно ще предотвратят значителни ръстове на курсовете. Засега обаче централните банки успяха да успокоят инвеститорите.

Така например Изабел Шнабел, директор в Европейската централна банка (ЕЦБ), заяви в интервю за агенция Ройтерс в петък, че перспективите за икономиката на еврозоната са се подобрили забележимо. Но тя също така подчерта, че още не е настъпил моментът за прекратяване на икономическата помощ.

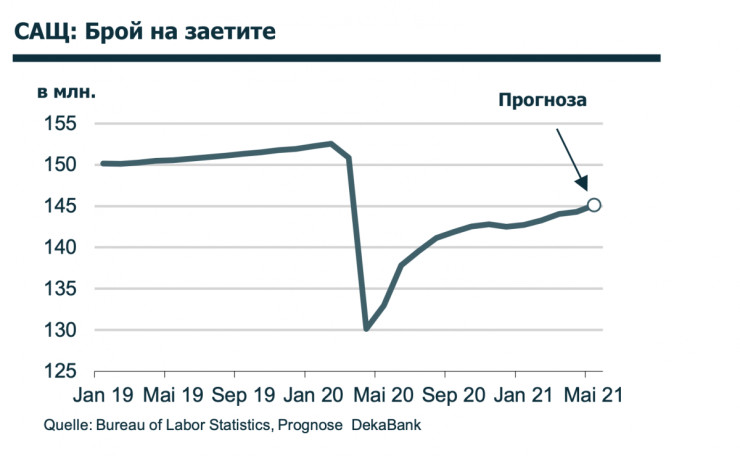

И в САЩ банкери на Федералния резерв и министърът на финансите Джанет Йелен подчертават, че настоящият ръст на инфлацията вероятно ще бъде временен. Темпът на инфлация, който изключва разходите за енергия и храна, нарасна с 3,1 процента през април на годишна база, повече от очакваното от експертите. Това означава, че моментът, в който Федералният резерв на САЩ ще обмисли намаляване на покупките на облигации, се приближава.

Потребителските цени и данните за пазара на труда остават в светлината на прожекторите

Поради тази причина инвеститорите ще се фокусират предимно върху новите икономически данни през следващата седмица. В понеделник ще бъдат публикувани потребителските цени в Германия за май, последвани от данни за еврозоната във вторник. Според Едгар Валк, главен икономист в Metzler Asset Management, настъпването на икономическо възстановяване е малко вероятно да окаже значително въздействие върху инфлацията: „Независимо от това инфлацията вероятно ще се повиши до два процента през май, като базови ефекти и тенденцията за ръст на цените на суровините в момента повишават цените“.

В същото време данните за безработицата в Германия от миналия месец ще бъдат публикувани във вторник. Индексът на мениджърите за покупки в производството на ISM ще бъде публокуван в САЩ. В сряда инвеститорите се надяват на повече информация за паричната политика на САЩ. Фед ще публикува икономическите си перспективи в така наречената „Бежова книга“.

Инвеститорите обаче ще разгледат особено отблизо доклада за пазара на труда в САЩ за май, който се очаква в петък. „След като през април американският пазар на труда далеч не достигна очакванията, докладът от май трябва отново да даде по-добри данни“, казва икономистът на Commerzbank Кристоф Балц, който прогнозира увеличение на заетостта с 650 000 работни места. Данните от частната агенция по заетостта ADP ще бъдат представени в четвъртък.

Сезонът на отчетите е към края си

От корпоративна гледна точка няма толкова много очаквани новини през новата седмица. Германската лизингова компания Grenke ще публикува текущите си тримесечни данни в понеделник.

Но като цяло сезонът за отчетите за първото тримесечие в Европа до голяма степен е приключил. „Повечето от компаниите в Dax и MDax са надминали очакванията на анализаторите с много“, обобщава капиталовият стратег Маркус Валнер от Commerzbank. Освен това рекорден брой са повишили целите си за текущата финансова година.

Във вторник, наред с други неща, ще се проведат виртуалните общи събрания на групата от Dax Deutsche Wohnen, както и на тези от MDax Fraport и Pro Sieben Sat 1. Планираното поглъщане от номер едно, Vonovia, вероятно ще бъде основна тема на събранието на акционерите на втората по големина германска жилищна компания. Сливането ще създаде най-голямата компания за жилищни имоти в Европа. Докато предишните опити на Vonovia да преглътне своя конкурент в Берлин се провалиха, този път управителният и надзорен съвет на Deutsche Wohnen подкрепят плана.

В САЩ и Великобритания борсите няма да работят в понеделник.

Какво ще следим по-специално

Понеделник: Китайската икономика се възползва от силното глобално търсене на произведени стоки и плановете на китайското правителство да бъде сред лидерите на световния пазар в редица високотехнологични сектори. В сравнение с много динамичната втора половина на 2020 г. обаче темпът на растеж е забавен значително.

Официалният индекс на мениджърите на покупки за производствения сектор трябва да продължи да се разширява през следващите месеци, но без да се покачва отново до 52 пункта. За май от Deka очакват до голяма степен непроменена стойност от 51,0 пункта, след 51,1 пункта през предходния месец.

Вторник: Инфлацията в еврозоната вероятно ще се увеличи допълнително до 1,9% през май. Една от причините за това са непрекъснатото увеличение на цените на бензина, дизела и мазута, както и свързаните с тях базови ефекти, тъй като цените на енергийните стоки бяха спаднали силно преди година.

Развитието на базовата инфлация е изпълнено с особена несигурност този месец. По-специално в секторите на туризма и транспорта много цени не можеха да бъдат наблюдавани до самия край и трябваше да бъдат екстраполирани, като се използват различни предположения. Облекчаването на ограниченията за контакт и последващото увеличаване на наличността на данните за цените може да доведе до резки скокове. От Deka очакват базовата инфлация да нарасне до 0,9%.

Петък: Докладът за пазара на труда в САЩ за април беше изненадващ, ако трябва да го кажем предпазливо: увеличението на заетостта беше твърде ниско в сравнение с намаляването на ограниченията – с няколкостотин хиляди работни места. От друга страна, средната почасова заплата се увеличи значително в сравнение с предходния месец.

При първия си анализ от Deka Bank предполагат явно несъответствие на пазара на труда: съответно предлагането на работна ръка е ограничено, а търсенето от компаниите е твърде силно. Публикуваните по-късно данни за пазара на труда обаче съвсем ясно противоречат на тази оценка. Очаква се BLS да предостави по-реалистична картина на пазара на труда в САЩ през май, като очаква силен растеж на заетостта и забавено развитие на заплатите.

При първия си анализ от Deka Bank предполагат явно несъответствие на пазара на труда: съответно предлагането на работна ръка е ограничено, а търсенето от компаниите е твърде силно. Публикуваните по-късно данни за пазара на труда обаче съвсем ясно противоречат на тази оценка. Очаква се BLS да предостави по-реалистична картина на пазара на труда в САЩ през май, като очаква силен растеж на заетостта и забавено развитие на заплатите.

Съвременните геномни технологии могат вече да създават по-здравословни храни

Съвременните геномни технологии могат вече да създават по-здравословни храни  Изборът между метали и минни компании според BlackRock, част 1

Изборът между метали и минни компании според BlackRock, част 1  Изборът между метали и минни компании според BlackRock, част 2

Изборът между метали и минни компании според BlackRock, част 2  Акциите в САЩ се представят слабо, заради нарастващото напрежение в Близкия изток

Акциите в САЩ се представят слабо, заради нарастващото напрежение в Близкия изток  Членството ни в еврозоната зависи от политическа воля, която изглежда липсва

Членството ни в еврозоната зависи от политическа воля, която изглежда липсва

Министърът на земеделието Кирил Вътев подаде оставка

Министърът на земеделието Кирил Вътев подаде оставка  Шофьори отказват тестове за алкохол и наркотици, пипнаха близо 40 пияни и дрогирани

Шофьори отказват тестове за алкохол и наркотици, пипнаха близо 40 пияни и дрогирани  Дойде краят на явлението "Ел Ниньо", задава се "Ла Ниня"

Дойде краят на явлението "Ел Ниньо", задава се "Ла Ниня"  Си Дзинпин с предложения как кризата в Украйна да не излезе извън контрол

Си Дзинпин с предложения как кризата в Украйна да не излезе извън контрол  В предаването "Директно" днес от 17:30 часа ще видите

В предаването "Директно" днес от 17:30 часа ще видите

Левски обяви голяма изненада за феновете

Левски обяви голяма изненада за феновете  Румениге си спомни за кошмарите с ЦСКА и България и направи голямо признание + ВИДЕО

Румениге си спомни за кошмарите с ЦСКА и България и направи голямо признание + ВИДЕО  Все още повече от половината пилоти във Формула 1 за 2025, не са ясни

Все още повече от половината пилоти във Формула 1 за 2025, не са ясни  Няма спиране! Челси хвърля огромна сума за 16-годишен

Няма спиране! Челси хвърля огромна сума за 16-годишен

продава, Парцел, 667 m2 Варна, Аспарухово, 24552.43 EUR

продава, Парцел, 667 m2 Варна, Аспарухово, 24552.43 EUR  дава под наем, Магазин, 22 m2 Пловдив, Широк Център, 127.88 EUR

дава под наем, Магазин, 22 m2 Пловдив, Широк Център, 127.88 EUR  дава под наем, Заведение, 12 m2 Пловдив, Център, 179.03 EUR

дава под наем, Заведение, 12 m2 Пловдив, Център, 179.03 EUR  дава под наем, Заведение, 270 m2 Пловдив, Център, 767.26 EUR

дава под наем, Заведение, 270 m2 Пловдив, Център, 767.26 EUR  дава под наем, Заведение, 170 m2 Пловдив, Център, 511.51 EUR

дава под наем, Заведение, 170 m2 Пловдив, Център, 511.51 EUR

В ИСУЛ отново правят животоспасяващи трансплантации

В ИСУЛ отново правят животоспасяващи трансплантации  Мъж на средна възраст с брада е човекът, поругал гроба на патриарх Неофит

Мъж на средна възраст с брада е човекът, поругал гроба на патриарх Неофит  Обмислят драстичен скок на цената за издаване на лични документи

Обмислят драстичен скок на цената за издаване на лични документи  Четирима ранени в катастрофа при челен удар

Четирима ранени в катастрофа при челен удар  Русия мести части от африканския корпус на "Вагнер" край Белгород

Русия мести части от африканския корпус на "Вагнер" край Белгород