Това, че някои от същите сили, допринесли за стръмните спадове преди няколко месеца, сега стимулират възстановяването, е знак за това колко изкривени са пазарите. Опитите на инвеститорите да изберат акции победители може да изглеждат като лотария на пазари, където обичайните правила изглежда вече не важат. Според мен само шепа активи изглеждат устойчиви, пише за Financial Times Сийма Ша, главен стратег в Principal Global Investors.

Някои от тези фактори продължават да представляват значителни рискове за пазарите, докато те вървят към възстановяване, създавайки потенциални спирачки пред тях.

Вземете сериозното разминаване между силните пазари и слабия фундамент, което означава, че сме постоянно уязвими от негативен изблик в настроенията. След подема през април индексът MSCI за САЩ, който отчита акциите с голяма и средна капитализация, е бил по-скъп само в 1 на сто от времето от 2003 г. насам, въз основа на нашата обща мярка за оценка, която съчетава печалбите, балансовата стойност и дивидентната доходност. Междувременно индексът за акциите на растежа в САЩ (MSCI US Growth) никога не е бил по-висок. Втора вълна от инфекции с Covid-19 обаче, която евентуално ще доведе до подновяване на карантината, може да сложи рязък край на този мини бичи пазар.

Социалните медии също остават насрещен вятър. Те разпалиха страховете и неразбирането в ранните дни на вируса и все още действат като ехокамера на безпокойството, изостряйки сривовете както в доверието на инвеститорите, така и в това на домакинствата.

Сложността на глобалните вериги за доставки ще продължи да тежи върху портфейлите. Въпреки че Китай предприе много за отмяна на карантината, а бизнесът отваря отново, засилването на ограничителните мерки в други страни вече се предава чрез глобалните вериги за доставки, като осуетява възстановяването в самия Китай. Продължаващото политическо напрежение между Вашингтон и Пекин може да доведе до допълнителни търговски действия срещу Китай, които могат да нанесат косвени щети на много други държави.

Но три фактора, които помогнаха за ускоряване спада на пазарите, сега се превръщат в неочаквани стимулатори.

Tesla ускорява плановете за пускане на по-евтини автомобили

Tesla ускорява плановете за пускане на по-евтини автомобили  Най-големите търговци на енергия в света се връщат към металите

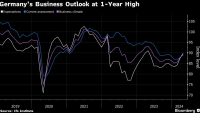

Най-големите търговци на енергия в света се връщат към металите  Перспективите за германския бизнес достигат едногодишен връх

Перспективите за германския бизнес достигат едногодишен връх  Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп

Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп  Сенатът на САЩ прие пакет от помощ за Украйна на стойност 61 милиарда долара

Сенатът на САЩ прие пакет от помощ за Украйна на стойност 61 милиарда долара

Предстоящият вот, драмата в МВР и Митниците - на 24 април в "Денят ON AIR"

Предстоящият вот, драмата в МВР и Митниците - на 24 април в "Денят ON AIR"  Калин Стоянов: Работата на граничните полицаи е рискова, бъдете безкомпромисни

Калин Стоянов: Работата на граничните полицаи е рискова, бъдете безкомпромисни  Терзиев: София е приятел на бизнеса, няма да има привилегии за наши и чужди фирми

Терзиев: София е приятел на бизнеса, няма да има привилегии за наши и чужди фирми  Възрожденска София: Изостанало село или важен град - на фокус в "Операция История" на 28 април

Възрожденска София: Изостанало село или важен град - на фокус в "Операция История" на 28 април  Фон дер Лайен: Ако Русия спечели войната, Европа вече няма да е същата

Фон дер Лайен: Ако Русия спечели войната, Европа вече няма да е същата

Роналдо е велик, но не колкото гениалният Меси

Роналдо е велик, но не колкото гениалният Меси  Хакан си отмъсти на Милан чрез титлата с Интер

Хакан си отмъсти на Милан чрез титлата с Интер  Левски с трансферен удар, подписа със звезда на Първа лига

Левски с трансферен удар, подписа със звезда на Първа лига  Нигериец от Арда разпалва трансферна война между Левски и ЦСКА

Нигериец от Арда разпалва трансферна война между Левски и ЦСКА

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR  продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR  дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR

дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR  продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

Възрожденска София: Изостанало село или важен град?

Възрожденска София: Изостанало село или важен град?  Без жена съдия на Евро 2024, шеф: Това е лош сигнал

Без жена съдия на Евро 2024, шеф: Това е лош сигнал  ГЕРБ и ДПС предлагат ограничаване на рекламите за хазарт

ГЕРБ и ДПС предлагат ограничаване на рекламите за хазарт  Държавата събра 113 млн. лева от "Лукойл" за транспортни помощи

Държавата събра 113 млн. лева от "Лукойл" за транспортни помощи