За момента инвеститорите трудно ще избягат от нервната си позиция на изчакване. От една страна, положителните тримесечни отчети на компаниите показват, че наскоро някои части от икономиката са се възстановили. В допълнение, индексите на мениджърите по закупуване (PMI) показват относително положително настроение за европейската индустрия.

От друга страна, бързо нарастващият брой на заразените в Европа и САЩ, споровете за новата програма за икономическо стимулиране на САЩ и приближаващите президентски избори натоварват пазарите. Ето защо през това тримесечие стратегиите очакват цените на акциите да продължат да варират значително. Експертите по акции залагат, че икономиката и фондовите пазари ще получат нов тласък през 2021 г. с появата на ваксина срещу пандемията.

Перспективите за последното тримесечие на тази година са сравнително мрачни, казва инвестиционният стратег Феликс Херман от най-големия мениджър на активи в света Blackrock. Преди всичко той посочва, че най-скорошната фаза на възстановяване „изглежда е зад гърба ни“ По-специално, опасенията от втора принудителна икономическа блокада парализират инвеститорите и в края на краищата изтласкаха фондовите пазари на червено през миналата седмица. Германският водещ индекс Dax отчете най-слабата седмица от около месец с понижение от два процента, макар че индексът отчете дневна печалба за петък след добри корпоративни данни.

Конфликтните линии около предизборната кампания в САЩ са особено стресиращи. Опозиционните демократи и републиканците на президента Доналд Тръмп продължават да спорят за намирането на компромис за новите пакети стимули. Почти никой не вярва, че ще се споразумеят до президентските избори на 3 ноември.

Тръмп и министърът на финансите на САЩ Стивън Манучин наскоро подчертаха, че говорителят на парламента Нанси Пелоси ще трябва да направи компромис. Тръмп повтори, че няма да одобри допълнителна федерална финансова помощ за щатите и градовете на САЩ, управлявани от демократите. Той не смята, че Пелоси иска наистина да постигне споразумение преди президентските избори следващия месец. Някои стратези в САЩ сега не очакват голям пакет преди първото тримесечие.

По всяко време са възможни пазарни сривове

Наближаващият изборен ден прави инвеститорите още по-нервни. „На инвеститорите от години им писна от Тръмп, Brexit и други политически рискове“, казва Кристиан Калер, главен инвестиционен стратег в DZ Bank. „Но като се има предвид непредсказуемостта на главните герои, сривовете на фондовия пазар са възможни по всяко време“, опасява се той.

Според американските стратези инвеститорите са все по-загрижени, че надпреварата може да завърши наравно в колебаещите се щати - тоест в щатите, които не се считат за безопасен залог за демократите или републиканците. Те често накланят везните и решават в полза на даден кандидат.

И Brexit продължава да тежи над инвеститорите. Преговорите продължават въпреки британските заплахи за твърда раздяла с ЕС. „Британската икономика трудно би могла да се справи с двойната тежест на пандемията и Brexit без сделка“, предупреждават експертите от американския мениджър на активи Brandywine.

Стратегът на DZ Bank Калер смята, че важни индекси като Dax или по-широкият S&P 500 могат да се сринат с до 18 процента при лоши новини. Той обаче не смята това за особено вероятно, особено след като отчетният сезон за третото тримесечие вече показва по-добри резултати, отколкото през първата половина на годината.

Предлагането на ликвидност на капиталовите пазари също остава в изобилие. Стратегът счита, че Dax и S&P 500 ще останат приблизително на сегашното ниво до края на годината.

Краят на пандемията може да съживи надеждите

За следващата година анализаторите основно ще черпят надежда от факта, че пандемията може да бъде преодоляна. Робърт Грайл, главен инвестиционен стратег в Merck Finck, е убеден, че икономическият импулс отново ще се засили след кратък отдих през настоящото тримесечие: „Въпреки новата коронавирусна вълна световната икономика преживява възход в ранен цикъл, който според тенденцията за пандемията и ваксините отново може да набере скорост през 2021 г."

Калер от DZ Bank е на подобно мнение: „Ако ваксината бъде разпространена масово през третото или четвъртото тримесечие на 2021 г., компаниите ще отчетат значително увеличаване на приходите през 2021 г. и в следващите години“, очаква той. В много случаи разходите на компаниите сега биха били намалени, така че след края на пандемията печалбите ще нарастват непропорционално. „Новият цикъл на фондовия пазар ще даде основа за по-нататъшно покачване на цените на акциите“, пояснява Калер.

Положителни новини за борбата с пандемията имаше към края на седмицата: Американската агенция по лекарствата FDA одобри лекарството Remdesivir за лечение на заболяването Covid-19. Освен това германската компания Curevac, листната в Nasdaq, публикува положителни предклинични данни за свой кандидат за ваксина.

Букет от корпоративни и икономически данни

През новата седмица има изобилие от данни за компаниите от двете страни на Атлантическия океан. Ще бъдат публикувани и множество важни икономически данни. Почти дузина компании от Dax ще обявяват своите отчетни данни. Те включват Deutsche Bank и Volkswagen. В САЩ технологичните компании Amazon, Apple, Facebook, Microsoft и майка на Google Alphabet ще разкрият счетоводните си баланси.

В понеделник институтът Ifo ще публикува последните новини за корпоративните настроения в Германия в лицето на своя Business Climateundex. Ограниченията, които отново бяха затегнати поради пандемията, вероятно ще бъдат отразени тук, прогнозира анализаторът на Commerzbank Кристоф Вайл.

В САЩ във вторник ще бъдат публикувани данни за входящите поръчки за трайни стоки и доверието на потребителите. Също във вторник ще има данни за печалбите на китайските индустриални компании, докато официалните индекси на мениджърите по покупки са за октомври са планирани за събота.

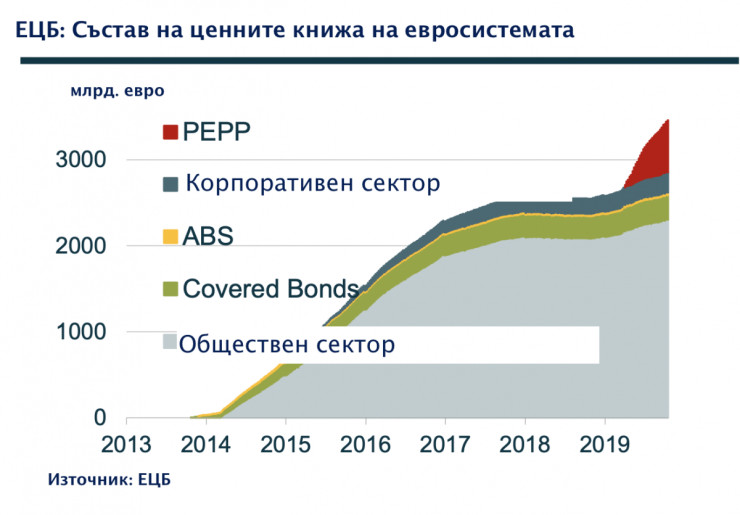

Четвъртък: Подновените икономически рискове за спад и ниските темпове на инфлация оказват натиск върху ЕЦБ. Въпреки това наскоро различни централни банкери посочиха, че не възнамеряват да приемат нови мерки на това заседание на Борда. Те обръщат внимание на срещата си през декември, тъй като икономическите перспективи биха могли да бъдат по-добре оценени, включително въз основа на актуализирани макроикономически прогнози. На пресконференцията си президентът Кристин Лагард вероятно ще подчертае единството в Управителния съвет на Европейската централна банка за продължаване на осигуряването на стимулираща финансова среда и разглеждане на всички инструменти.

В Германия на дневен ред са докладът за пазара на труда от октомври в четвъртък.

За еврозоната ще бъдат публикувани данните за икономическото доверие за текущия месец.

ECB

ECB

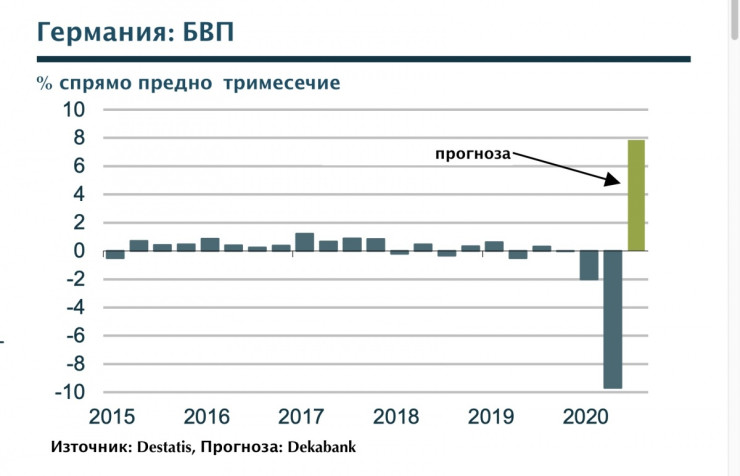

Да се прехвърлим в САЩ. През последните няколко месеца имаше потоп от положителни изненади от страна на икономическите показатели. Резултатът от тези силни данни е изключително високият икономически растеж през третото тримесечие. Екстраполирано към годината като цяло, от Deka Bank очакват брутният вътрешен продукт да нарасне с 34,6% (без екстраполация: 7,7%). Измерено спрямо официалните данни, които започват през 1947 г., това би било най-силното тримесечие. Неофициалните данни датират от 1875 г. и според тях третото тримесечие ще се класира на четвърто място. Въпреки тази исторически висока стойност увеличението няма да е достатъчно, за да отговори на дефиницията за V-възстановяване. Това би изисквало увеличение от 63% през третото тримесечие.

За петък очакваме данни за продажбите на дребно през септември за Германия и най-вече първата оценка на брутния вътрешен продукт за третото тримесечие. Такива ще има за Германия, Франция, Испания, Италия, Австрия, Португалия и др. страни, както и за цялата еврозона. Също така ще научим равнището на безработицата за септември, данни за инфлацията за октомври.

Ще има заседания и на други централни банки - Бразилската централна банка във вторник, където лихвата е в размер на 2% и не се очаква промяна, както и на Японската централна банка в сряда (лихвата е на ниво -0,10 на сто).

Само ако Западът подкрепяше Украйна така, както подкрепя Израел

Само ако Западът подкрепяше Украйна така, както подкрепя Израел  Защо САЩ и Китай се конкурират за влияние върху тихоокеанските островни държави

Защо САЩ и Китай се конкурират за влияние върху тихоокеанските островни държави  Как се засяват облаци за дъжд и защо практиката е противоречива?

Как се засяват облаци за дъжд и защо практиката е противоречива?  Скрити милиарди в небостъргачи в Токио привличат фондове

Скрити милиарди в небостъргачи в Токио привличат фондове  САЩ изостават в конкуренцията си с Китай за финансиране на развиващите се държави

САЩ изостават в конкуренцията си с Китай за финансиране на развиващите се държави

Централна емисия

Централна емисия  Признаци, които издават дефицит на определени витамини

Признаци, които издават дефицит на определени витамини  Централна емисия

Централна емисия  Обвиниха Живко Коцев за участие в организирана престъпна група

Обвиниха Живко Коцев за участие в организирана престъпна група  Ученици се запознават отблизо с работата на магистратите и криминалистите

Ученици се запознават отблизо с работата на магистратите и криминалистите

Грешникът Араухо: Това ме удари толкова силно!

Грешникът Араухо: Това ме удари толкова силно!  Уест Хям ще търси чудо срещу горещия Байер с... търпение

Уест Хям ще търси чудо срещу горещия Байер с... търпение  Еуфория в ПСЖ след изхвърлянето на Барса: Енрике е най-добрият треньор в света

Еуфория в ПСЖ след изхвърлянето на Барса: Енрике е най-добрият треньор в света  Лига 1 глези героите от ПСЖ с програмата

Лига 1 глези героите от ПСЖ с програмата

продава, Къща, 450 m2 София, Панчарево (с.), 850000 EUR

продава, Къща, 450 m2 София, Панчарево (с.), 850000 EUR  дава под наем, Двустаен апартамент, 83 m2 София, Изгрев, 1100 EUR

дава под наем, Двустаен апартамент, 83 m2 София, Изгрев, 1100 EUR  продава, Парцел, 1200 m2 Перник област, с.Гълъбник, 39900 EUR

продава, Парцел, 1200 m2 Перник област, с.Гълъбник, 39900 EUR  дава под наем, Тристаен апартамент, 110 m2 София, Изток, 949 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Изток, 949 EUR  продава, Едностаен апартамент, 61 m2 Пловдив, Христо Смирненски, 114474 EUR

продава, Едностаен апартамент, 61 m2 Пловдив, Христо Смирненски, 114474 EUR

Момичето на татко расте: Бекъм се готви да защитава дъщеря си от мъжете

Момичето на татко расте: Бекъм се готви да защитава дъщеря си от мъжете  Силно земетресение удари Япония

Силно земетресение удари Япония  Какво показва, че във връзката ви има стрес?

Какво показва, че във връзката ви има стрес?  Папата призова за освобождаване на военнопленниците

Папата призова за освобождаване на военнопленниците  Няма данни мъжът, осквернил гроба на Патриарх Неофит, да е невменяем

Няма данни мъжът, осквернил гроба на Патриарх Неофит, да е невменяем