През първата половина на 2019 г. лихвените проценти по новодоговорени срочни депозити и кредити ще се запазят на достигнатите ниски равнища. Вътрешните фактори, които ще влияят върху динамиката на лихвените проценти, ще продължат да бъдат високият приток на привлечени средства в банките и конкуренцията в сектора. Основен външен фактор ще бъде лихвеният цикъл в еврозоната.

Това пише в годишния информационен материал на Асоциацията на банките в България (АББ) с основни акценти върху икономиката и банковия сектор на България през 2018 г. В него експертите от направление „Банкова политика и анализи“ на АББ се позовават на данни на тримесечното издание „Икономически преглед“ на БНБ.

В анализа се посочва, че състоянието на икономическата среда е определящо за дейността на банковата система. Според прогнозите на централната банка през първата половина на 2019 г. депозитите на неправителствения сектор ще продължат да нарастват със сравнително високи темпове в условията на повишена несигурност, произтичаща от външната среда, продължаващо увеличение на доходите от труд и липсата на достатъчно сигурни алтернативи на спестяването в банките.

В БНБ прогнозират, че кредитът за неправителствения сектор ще продължи да нараства, но с по-ниски темпове от отчетените към края на 2018 г. Факторите, които ще стимулират растежа на кредита през прогнозния хоризонт, са предвижданото продължаващо нарастване на вътрешното търсене, както и запазването на сравнително ниски лихвени проценти по кредитите.

Лихви на ниски нива

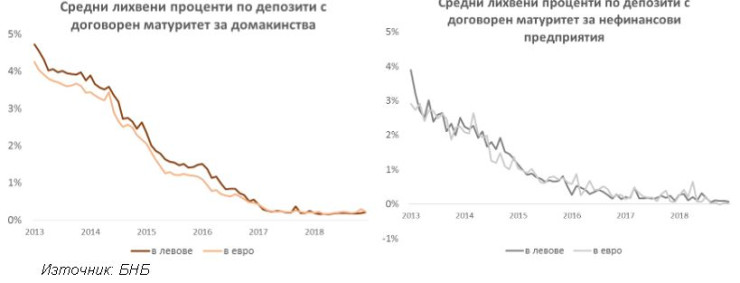

В АББ изчисляват, че изминалата година се характеризира със задържане на достигнатите ниски нива на средните лихвени проценти по новодоговорените депозити и по-плавен спад на лихвените проценти по кредитите спрямо 2017 г.

Лихвени проценти по депозити

В края на 2018 г. средният лихвен процент по депозитите с договорен матуритет за домакинства в левове се понижава с 3 базисни пункта до 0,21% от 0,24%, колкото бе към края на 2017 г., посочват в АББ.

При депозитите в евро има ръст от 2 базисни пункта до 0,23% от 0,21%. Средният лихвен процент за новодоговорените депозити с договорен матуритет за фирмите спада до 0,06% от 0,09% за депозити в левове и до 0,02% от 0,05% за тези в евро.

Лихвени проценти по кредити

В края на 2018 г. средните лихвени проценти по жилищните кредити се понижават до 3,25% за отпуснатите кредити в левове, в сравнение с 3,63% година по-рано. Средните лихвени проценти по жилищните кредити достигат 3,63% за отпуснатите заеми в евро при 4,09% в края на предходната 2017 г. Средният лихвен процент по потребителските кредити в левове към края на декември 2018 г. се повишава до 9,08% спрямо 8,85% в края 2017 г. Лихвените проценти по потребителските заеми в евро към края на декември 2018 г. се понижават до 3,78% в сравнение с 4,89% година по-рано.

Към края на декември 2018 г. годишният процент на разходите (ГПР), който освен лихвата, включва и всички такси и комисиони, свързани с кредита, се понижава до 3,57% за жилищните кредити в левове и до 3,94% за тези в евро съответно от 4,02% и 4,43% в края на 2017 г. Нивото на ГПР при потребителските кредити в левове е 11,39% и 4,08% за тези в евро при 11,64% и 5,47%, съответно, в края на миналата година. При отчитане на ефекта от включването на нова отчетна единица в статистическата отчетност нивото на ГПР при потребителските кредити би било по-ниско.

Средният лихвен процент по новоотпуснатите кредити за бизнеса в левове намалява до 3,48%, а по евровите кредити – до 2,91% в сравнение с 4,03% и 3,89%, съответно спрямо края на 2017 г. При фирмените кредити в долари има ръст до 4,26% от 2,74%.

Прираст на банковите активи

Ръстът на активите на банковия сектор през 2018 г. е от 7,9% на годишна база, като те достигат 105,6 млрд. лв. Делът на активите на 25-те банки, опериращи в България, спрямо БВП за 2018 г. нараства до 97,8% от 96,8% през 2017 г. Съотношението се повишава, както заради прираста на активите на банките, така и заради икономическия растеж на българската икономика.

Пазарният дял на петте най-големи банки по размер на активите се увеличава до 59,4% от 55,9%, колкото беше към края 2017 г.

Банките от втора група бележат понижение на пазарния си дял до 37,7% от 41,7% преди година. Активите на клоновете на чуждестранни банки нарастват до 2,9% от 2,4% от общите активи на системата.

От банковата асоциация напомнят, че динамиката на балансовите позиции е повлияна и от включването в агрегираните данни на банковата система на нова единица, а именно – клон на чуждестранна банка, отчитана по-рано като финансова институция.

Към 31 декември 2018 г. делът на кредитите и вземанията от общите активи се повишава до 63,3%, в сравнение с 61% в края на декември 2017 г. Делът на паричните средства се понижава до 19,3% от 19,9%, а този на финансовите инструменти намалява до 12,7% от 14,3% спрямо година по-рано.

Големите потребители на AI се страхуват, че са заложници на ChatGPT

Големите потребители на AI се страхуват, че са заложници на ChatGPT  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2  Русия се опитва да принуди украинците да напуснат втория си най-голям град

Русия се опитва да принуди украинците да напуснат втория си най-голям град  Доставките на петрол от Русия скочиха до най-високото си ниво от почти година

Доставките на петрол от Русия скочиха до най-високото си ниво от почти година

Израел насочи танкове към Газа, военни самолети удариха Рафах

Израел насочи танкове към Газа, военни самолети удариха Рафах  Близкият изток се намира пред широко отворените врати на Ада

Близкият изток се намира пред широко отворените врати на Ада  Пороите в Оман взеха жертви, части от Дубай са под вода, българи са блокирани в МОЛ (+ВИДЕО)

Пороите в Оман взеха жертви, части от Дубай са под вода, българи са блокирани в МОЛ (+ВИДЕО)  Рафа Надал се завърна на корта с убедителна победа в Барселона

Рафа Надал се завърна на корта с убедителна победа в Барселона  Политолог: Радев може да не бърза с указите, Борисов направи груба грешка

Политолог: Радев може да не бърза с указите, Борисов направи груба грешка

Левски с трансферен удар, взима заместник на Ники Михайлов

Левски с трансферен удар, взима заместник на Ники Михайлов  Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“

Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“  Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!

Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!  Изцепките на "сините" ултраси донесоха свирепа глоба за Левски

Изцепките на "сините" ултраси донесоха свирепа глоба за Левски

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR  продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

Марго Роби скъси косата, с боб е

Марго Роби скъси косата, с боб е  Липсата на редовен кабинет не е пречка за еврозоната

Липсата на редовен кабинет не е пречка за еврозоната  САЩ дават милиарди за борба с пандемиите

САЩ дават милиарди за борба с пандемиите  Абсолютно безумие: Деца висят от 100 метра на изоставен кран

Абсолютно безумие: Деца висят от 100 метра на изоставен кран  Стачка на градския транспорт ще парализира Гърция

Стачка на градския транспорт ще парализира Гърция

преди 5 години Ако в България имаше закон подобен на този на Глас-Стийгъл кредитните балони нямаше да бъдат толкова големи и опасни за икономиката. Сегашната ситуация, при която банката може да дава кредит ползвайки обезпечение от парите от сметките, по които си получавате заплатата/пенсията е недопустимо. отговор Сигнализирай за неуместен коментар

преди 5 години интересни цифри : "Нивото на ГПР при потребителските кредити в левове е 11,39% и 4,08% за тези в евро" отговор Сигнализирай за неуместен коментар