През първата половина на 2020 г. лихвите по новите срочни депозити и кредити ще се задържат на достигнатите ниски равнища, пише в анализа на Асоциацията на банките в България в най-новото издание „Икономиката и банковият сектор на България през 2019 г.“ В него експертите на АББ използват статистическа информация на Българската народна банка и Националния статистически институт за икономическото развитие на България.

Основен външен фактор, който ще влияе върху динамиката на лихвените проценти, според централната банка, ще бъдат очакванията на Европейската централна банка за запазване на основните лихвени проценти на сегашното им или на по-ниско равнище до устойчиво постигане на целта за инфлация в еврозоната.

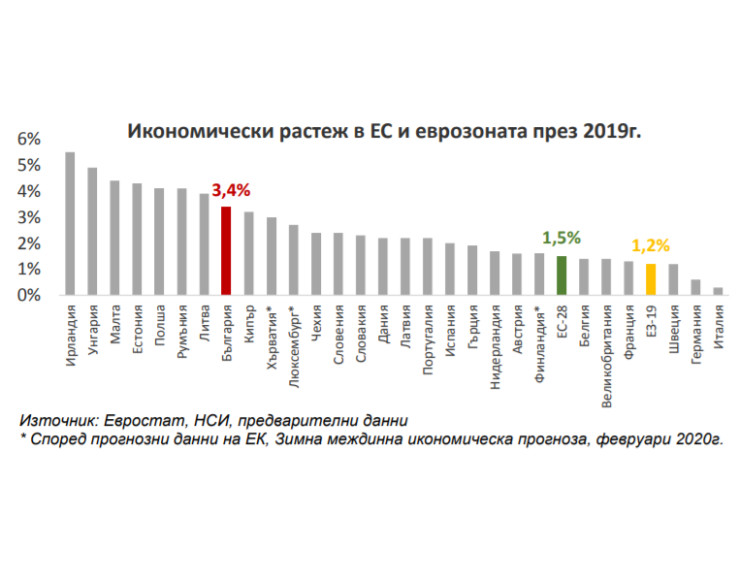

Икономически растеж

През 2019 г, за пета поредна година българската икономика бележи ръст от над 3% по-висок растеж спрямо средния за 28-те страни членки на Европейския съюз (ЕС) и еврозоната, отбелязват в Асоциацията на банките в България.

Икономиката на ЕС забавя своя темп на прираст до 1,5% през 2019 г., а тази на еврозоната – до 1,2%. Сред държавите членки на ЕС България е осма по темп на прираст на БВП през 2019г. , пише в анализа на АББ, в който се използва статистическа информация на Българската народна банка и Националния статистически институт.

Икономически растеж

През миналата година брутният вътрешен продукт (БВП) на България отбелязва реален растеж от 3,4% на годишна база, според предварителните данни на НСИ. Темпът на прираст е по-бърз спрямо отчетения реален ръст от 3,1% през 2018г.

Предварителните данни на НСИ показват, че растежът на България през 2019 г. е движен основно от частното потребление, правителственото потребление и в по-малка степен от инвестициите на компаниите.

Перспективите пред банките

Състоянието на икономическата среда е определящо за дейността на банковата система, напомнят от АББ. В своето тримесечно издание „Икономически преглед“ БНБ очаква през първата половина на 2020 г. депозитите на бизнеса и домакинствата да продължат да нарастват със сравнително високи темпове при запазване на положителните тенденции на пазара на труда и липсата на достатъчно сигурна алтернатива на спестяванията в банките.

В тези прогнози обаче засега не са включени последствията с отражение върху икономиката от извънредната ситуация с пандемията на коронавируса.

Според БНБ, растежът на кредита за фирмите и домакинствата ще остане сравнително висок, в условията на запазващ се висок приток на привлечени средства в банковата система, благоприятна макроикономическа среда и ниски лихвени проценти по кредитите.

Активи

Ръстът на активите на банковия сектор през 2019 г. е 8,2% на годишна база, като те достигат 114,2 млрд. лв., се вижда от отчета за финансовото състояние на кредитните институции.

Пазарният дял на петте най-големи банки по размер на активите се увеличава до 62,1% от 59,4%, колкото беше към края 2018 г. Банките от втора група бележат понижение на пазарния си дял до 34,7% от 37,7% преди година. Активите на клоновете на чуждестранни банки нарастват до 3,2% от 2,9% от общите активи на системата.

Динамиката на някои балансови позиции е повлияна от вливането на Банка Пиреос България, от банките от втора група, в Юробанк България, която е банка, попадаща в първа група, осъществено през ноември 2019 г.

Към 31 декември 2019г. делът на кредитите и вземанията от общите активи се повишава до 65,7%, в сравнение с 63,3% в края на декември 2018г. Делът на паричните средства се понижава до 15,9% от 19,3%, а този на инвестициите във финансови инструменти нараства до 13% от 12,9% спрямо година по-рано.

Пасиви

Общата сума на пасивите на банковата система възлиза на 99,8 млрд. лв., като нараства с 8,8% спрямо края на 2018 г. Ръстът е обусловен изяло от покачването на депозитите, които формират 97,4% от общата сума на пасивите.

Собствен капитал

Към края на 2019 г. собственият капитал на банковата система нараства с 3,9% на годишна база до 14,4 млрд. лв. от 13,36 млрд. лв. в края на 2018 г.

През миналата година увеличаването на собствения капитал е повлияно основно от високата печалба на сектора и решенията за разпределяне на финансовия резултат. Нивото на собствения капитал на банките от първа група възлиза на 9,06 млрд. лв., а на втора група – на 4,7 млрд. лв.

Нетна печалба

През миналата година банковият сектор реализира нетна печалба в размер на 1,675 млрд. лв., която намалява с отчетената през 2018 година, която достигна 1,678 млрд. лева.

От банковата асоциация напомнят, че влияние върху финансовия резултат на сектора оказват високата кредитна активност, ниските лихвени проценти, по-ниските разходи за обезценки, оптимизирането на разходите за дейността, по-доброто качество на кредитния портфейл, както и някои еднократни ефекти, отчетени през 2018 г. и 2019 г.

След приспадане на еднократни ефекти може да се каже, че за миналата година реализираната от банковата система печалба е в размер на 1,6 млрд. лв., в сравнение с коригираната нетна печалба в размер на 1,44 млрд. лв. през предходната 2018 година.

В АББ отчитат, че нетната печалба през 2019 г. е постигната и в условия на забавящ се темп на прираст, както на нетния лихвен доход, въпреки високата кредитна активност, така и на нетния доход от такси и комисиони.

Нетен лихвен доход

Към края на 2019г. размерът на нетния общ оперативен доход на банковата система нараства само с 0,2% на годишна база до 4,232 млрд. лв., спрямо 4,222 млрд. лв. и ръст от 8,7% на годишна база в края на 2018г.

През 2019г. нетният лихвен доход на банките нараства само с 0,1% на годишна база до 2,745 млрд. лв., на фона на високата кредитна активност. За сравнение, в края на 2018г. нетният лихвен доход отчита ръст от 2,5%.

Нетен доход от такси и комисиони

В края на миналата година нетният доход от такси и комисиони забавя своя темп на прираст до 3,8% на годишна база (от 7% в края на 2018 г.) до 1,10 млрд. лв. Приходите от такси и комисиони също растат по-бавно спрямо година по-рано – с 5,8% (при 9% в края на предходната година) до 1,32 млрд. лв.

Разходите за такси и комисиони се повишават със 17,1% на годишна база, като достигат 216,1 млн. лв. Нетният доход от такси и комисиони формира 26,1% от нетния общ оперативен доход на банковата система, което е под средното ниво за ЕС от 28,3% – по данни на Европейският банков орган за третото тримесечие на 2019 г.

Оперативни разходи и обезценки

В края на 2019 г. административните разходи, към които се причисляват разходите за персонал, са с 3,1% по-ниски спрямо същия период на 2018 г., като достигат 1,66 млрд. лв. Общите оперативни разходи, като сума от административните разходи и амортизацията, се повишават с 2,1% на годишна база до 1,93 млрд. лв.

Банковият сектор подобрява финансовия си резултат, благодарение и на по-ниските разходи за обезценки през 2019г. – техният размер намалява с 12% на годишна база до 446,8 млн. лв. спрямо 2018 г.

Ликвидност

Ликвидният буфер и нетните изходящи ликвидни потоци в края на 2019г. са съответно, 30,9 млрд. лв. и 11,5 млрд. лв., показват данните на БНБ. Коефициентът на ликвидно покритие (LCR) е 269,9%, в сравнение с 294,1% в края на 2018г. По данни на ЕЦБ, в края на третото тримесечие на 2019г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм (SSM), възлиза на 145,16%.

Капиталова адекватност

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност и ликвидно покритие.

В края на 2019 г. съотношението на базовия собствен капитал от първи ред (т.нар. CET 1) за цялата банкова система нараства до 19,04% от 18,99%, колкото беше в края 2018 г. При банките от първа група показателят се повишава до 19,99% от 19,02%, а при втора намалява до 17,31% от 18,94%.

На системно ниво съотношението на обща капиталова адекватност се понижава до 20,16% от 20,38%. Към края на 2019г. за банките от първа група нивото е 20,71%, а за втора – 19,16%, в сравнение с 19,7% и 21,49%, съответно, година по-рано.

От банковата асоциация посочват, че БНБ напомня, че динамиката на показателите се дължи на регулаторни промени, включително прилагането на Международен стандарт за финансово отчитане 9 (МСФО 9) от 1 януари 2019г., счетоводни класификации, промени в общия размер на рисковите експозиции и капитала.

Показателите за капиталова адекватност на банките в България са над средните нива за европейските банки, които, по данни на ЕЦБ, към края на третото тримесечие на 2019г. са 14,37% за CET 1 и 18,05% за общата капиталова адекватност.

През миналата година са налице по-високи капиталови изисквания. От началото на 2019 г. влезе в сила повишаването на буфера за други системно значими институции (ДСЗИ), който през е в интервала 0,25%-0,75%.

Активирането на антицикличния капиталов буфер от БНБ, считано от октомври 2019г., на ниво от 0,5%, приложимо към местни кредитни рискови експозиции и обявеното повишение до 1% за периода април декември 2020 г., също ще окажат въздействие върху капиталовите индикатори.

Рентабилност

Към 31 декември 2019 г. възвръщаемостта на активите (ROA) е 1,47%, в сравнение с 1,59% към 31 декември 2018 г. (при средно ниво за европейските банки от 0,38%, според актуалните данни на ЕЦБ за третото тримесечие на 2019г.). Стойността на ROA е 1,64% за банките от първа група и 1,15% за банките от втора група към края на декември 2019г.

Възвръщаемостта на капитала (ROЕ) възлиза на 11,63% към края на миналата година, в сравнение със стойността на ROE от 12,11% към края на 2018 г. (по данни на ЕЦБ, към края на третото тримесечие на 2019 г. стойността на ROE за европейските банки възлиза на 5,83%). За банките в България от първа група стойността на ROE е 12,12%, а за втора

група – на 9,7% към края на 2019 г.

Ръст на спестяванията

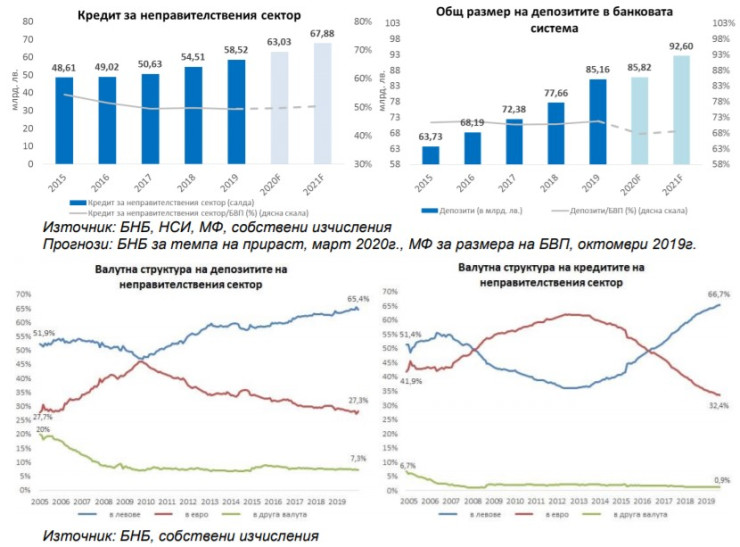

Като цяло, 2019 г. за банковия сектор се характеризира с ръст на кредитирането, увеличение на обемите нов бизнес по кредити и депозити и намаляване на необслужваните кредити, на фона на ниските лихвени проценти и предизвикателствата, породени от регулаторната среда и перспективите пред икономиката.

През миналата година общата сума на кредитите за неправителствения сектор (нефинансови предприятия и домакинства), отчитани като салда, според паричната статистика на БНБ, нараства със 7,4% до 58,52 млрд. лв. от 54,51 млрд. лв. година по-рано.

Привлечените от банките спестявания продължават да нарастват. В края на 2019 г. общата сума на депозитите достига 85,16 млрд. лв., като отбелязват годишен ръст от 9,7%, на фона на ниските лихвени проценти по депозитите.

Прирастът на спестяванията е по-бърз, в сравнение с отчетените 7,3% през 2018г. Според валутната структура, 65,4% от депозитите са в левове, а 27,3% – в евро. Съотношението на депозитите към БВП възлиза на 71,8% в края на 2019г. при 70,8% преди година.

Спад на лошите заеми

Към края на 2019г. необслужваните кредити, като дял и като абсолютна стойност, продължават да намаляват. Към 31 декември 2019г. обемът на лошите заеми (без централни банки и кредитни институции) спада до 3,935 млрд. лв. от 4,54 млрд. лв.

Делът на необслужваните кредити средно за банковата система намалява до 5,94% от 7,5%, колкото бе в края на 2018г., според изчисления на базата на данни от управление „Банков надзор“ на БНБ. При бизнеса делът на лошите заеми се понижава до 6,8%, в сравнение с 8,7% година по-рано.

При потребителските кредити нивото спада до 6,31% от 6,63%. Делът на необслужваните жилищните кредити е 3,98%, спрямо 5,69% преди 12 месеца.

Към края на декември 2019г. несъбираемите фирмени кредити намаляват до 2,488 млрд. лв. от 3,035 млрд. лв. година по-рано.

Необслужваните потребителски кредити възлизат на 784,4 млн. лв. в края на 2019г., а необслужваните жилищни заеми отбелязват понижение до 496,9 млн. лв. от 620,8 млн. лв. в края на 2018г.

Въпреки, че нивото на несъбираемите заеми е над средното за ЕС, характерна за банковата система в България е по-високата степен на покритие с обезценка на брутните необслужвани кредити, в сравнение със средното ниво за страните от ЕС.

Към края на 2019 г. степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 59% при 60,1% година по-рано. За сравнение, степента на покритие за европейските банки, по данни на ЕЦБ за третото тримесечие на 2019г., е 44,45%.

Заемите на домакинствата

В края на 2019 г. потребителските кредити, отчитани като салда, се покачват с 10,8% на годишна база до 11,33 млрд. лв. Според валутната им структура, в края на годината 96% от сумата е в левове, а другите 4% – в евро.

Жилищните заеми (салда) бележат годишен растеж от 14,5% до 10,8 млрд. лв. Според валутната структура на жилищните кредити, 85% от сумата е в левове, други 14% – в евро, а останалият 1% е в други валути.

Следва да се има предвид, че върху темповете на изменение на жилищните и потребителските кредити през годината влияние оказват извършени съществени прекласификации на вече отпуснати кредити от банки.

В края на 2019 г. общата сума на депозитите на домакинства и сектора, който ги обслужва, нараства с по-бърз темп – 8%, в сравнение с ръста от 7,7% в края на 2018 г. Спестяванията достигат 55,645 млрд. лв., което представлява 46,9% от БВП при 47% от БВП преди година.

Делът на сектор „Домакинства“ в общата сума на депозитите в банковата система е 65,3%.

Активността на фирмите

През миналата година общата сума на депозитите на бизнеса се повишава с 14,3% на годишна база до 26,5 млрд. лв. (22,3% от БВП), при ръст от 5,2% в края на 2018 г.

През изминалата година кредитите за фирмите, отчитани като салда, се покачват с 5,9% на годишна база до 34,62 млрд. лв.

Заемите за предприятията (без овърдрафтите) бележат ръст от 7,5% на годишна база до 23,14 млрд. лв. По сектори най-голям обем на депозитите и кредитите са в секторите търговия и преработваща промишленост.

Спад на лихвите

В анализа на АББ се посочва, че миналата година се характеризира с плавен спад на средните лихвени проценти по новодоговорените срочни депозити и кредити спрямо 2018 г.

В края на 2019 г. средният лихвен процент по депозитите с договорен матуритет за домакинства в левове се понижава с 4 базисни пункта до 0,17% от 0,21%, колкото бе към края на 2018г. При депозитите в евро има спад от 3 базисни пункта до 0,20% от 0,23%.

Средният лихвен процент за новодоговорените депозити с договорен матуритет за нефинансови предприятия спада до 0,05% от 0,06% за депозити в левове и до -0,04% от 0,02% за тези в евро.

Лихвени проценти по кредити

В края на 2019г. средните лихвени проценти по жилищните кредити се понижават до 3% за отпуснатите кредити в левове, в сравнение с 3,24% година по-рано. Средните лихвени проценти по жилищните кредити достигат 3,26% за отпуснатите кредити в евро при 3,65% в края на предходната 2018г.

Средният лихвен процент по потребителските кредити в левове към края на декември 2019г. се повишава до 9,03% спрямо 8,85% в края 2018г. Лихвените проценти по потребителските кредити в евро към края на декември 2019г. се понижават до 3,65% в сравнение с 3,85% година по-рано.

Понижение на ГПР

Към края на декември 2019г. годишният процент на разходите (ГПР), който, освен лихвата, включва и всички такси и комисиони, свързани с кредита, се понижава до 3,32% за жилищните кредити в левове и до 3,50% за тези в евро от 3,58% и 3,97%, съответно, година по-рано.

Ръст на разплащанията с карти

През 2018 г. броят на картовите плащания (в България и към други държави) нараства с 24,1% на годишна база до 160,9 млн. бр., а като стойност – с 2% на годишна база до 10,2 млрд. лв. Броят на картовите плащания, инициирани чрез ПОС терминал, се увеличава с 23,5% до 133,4 млн. бр. при 108 млн. бр. през 2017г., докато плащанията чрез ПОС намаляват с 2,5% като стойност до 7,8 млрд. лв.

През 2018 г. броят на картовите плащания, инициирани дистанционно (през интернет), са с 26,1% повече спрямо предходната година, достигайки 27,5 млн. бр. Тяхната стойност се увеличава с 14,3% на годишна база до 2,4 млрд. лв.

В края на 2019 г. стойността на парите в обращение (банкноти и монети извън касите на БНБ) се увеличава с 10,3% – до 19,1 млрд. лв. от 17,33 млрд. лв. в края на 2018 г.

Делът на парите в обращение спрямо БВП възлиза на 16,1% при 15,8% преди година.

САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа

САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа  Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния

Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния  Тонът за избягване на риска доведе до скромно понижение при петрола

Тонът за избягване на риска доведе до скромно понижение при петрола  BHP е направила оферта за поглъщане за конкурента Anglo American

BHP е направила оферта за поглъщане за конкурента Anglo American  Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция

Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция  Блинкен призна за разногласия между САЩ и Китай, отправи и призив

Блинкен призна за разногласия между САЩ и Китай, отправи и призив  Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи

Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи  Нинова: Росен Желязков няколко пъти наруши парламентарните правила

Нинова: Росен Желязков няколко пъти наруши парламентарните правила  Великден идва с обилни валежи и гръмотевици, слънце - преди празниците

Великден идва с обилни валежи и гръмотевици, слънце - преди празниците

В Евертън ликуват след "специалната" победа

В Евертън ликуват след "специалната" победа  Носталгично: Домът на ЦСКА вече е в историята

Носталгично: Домът на ЦСКА вече е в историята  Ван Дайк: Всички трябва да се погледнем в огледалото

Ван Дайк: Всички трябва да се погледнем в огледалото  В ЦСКА взеха спешни мерки

В ЦСКА взеха спешни мерки

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

Иван Таков: Левицата няма да е обединена на изборите

Иван Таков: Левицата няма да е обединена на изборите  Пеевски иронизира: Честито на Коалицията на пудела

Пеевски иронизира: Честито на Коалицията на пудела  Елена Йончева: Аз определям дали мога да правя компромиси или не

Елена Йончева: Аз определям дали мога да правя компромиси или не  Столична община прави комисия за празничните украси вовеки веков

Столична община прави комисия за празничните украси вовеки веков  Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки

Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки