Мерките ще окажат сериозно влияние върху икономиката, търговията и потреблението, а съответно и върху цялостната дейност и резултатност на банковата система. Банките ще трябва да се адаптират, за да посрещат предстоящите негативни икономически ефекти, които към момента не могат да бъдат оценени количествено поради високия динамизъм и несигурност в ситуацията, посочват от централната банка.

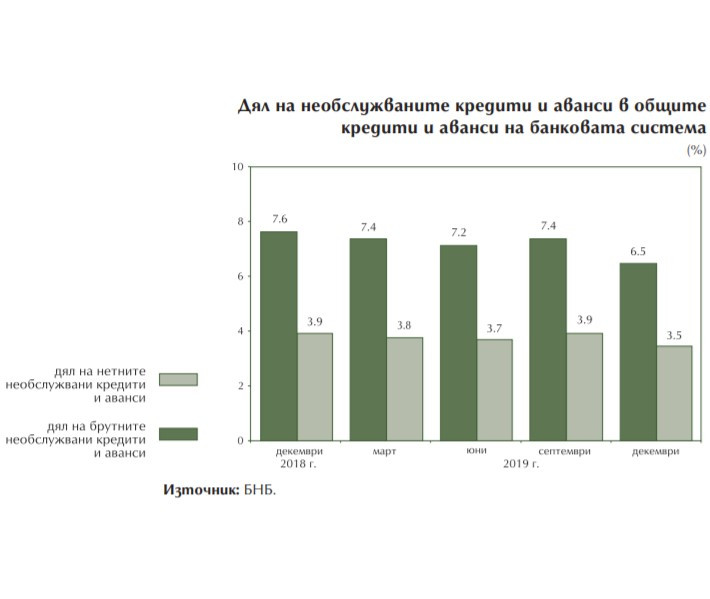

При вече регистрирания кредитен риск кредиторите трябва да ускорят операциите за намаляване на обема на необслужваните кредити, както и да поддържат добро покритие на кредитния портфейл с обезценка. За това настоява БНБ.

Във финансовата институция очакват, че повлияването от неблагоприятната икономическа ситуация върху банките заради пандемията ще бъде не само по линия на доходността, но и посредством изостряне на кредитния, ликвидния и операционния риск.

Операционният и т.нар. кибер риск е благоприятстван от наложилото се мащабно и в къси срокове пренасочване на канали за предлагане на услуги и осъществяване на непрекъсваемостта на процесите в условията на социално дистанциране, посочват от БНБ. В анализа се припомня, че управителният съвет на БНБ предприе мерки, както в посока устойчивостта на банките към усилването на присъщите рискове, така и за поддържането и използването на критична инфраструктура, каквато е банковият сектор.

Рисков профил на системата

През четвъртото тримесечие на 2019 г. върху финансовите резултати на банковия сектор продължиха да дават отражение нарастването на доходите в страната и запазването на ниските равнища на лихвените проценти. Тези тенденции се отразяват благоприятно върху капацитета на кредитополучателите за обслужване на задълженията и върху текущото състояние на качеството на кредитния портфейл. От друга страна, продължаващото понижение на лихвените проценти по кредитите и ограничените възможности за по-нататъшно намаление на цената на привлечените средства оказват натиск върху обема на нетния лихвен доход и върху показателите за доходността на банковия сектор.

Риск за доходността

В периода октомври – декември на 2019 г. свиващият се лихвен марж продължи да изправя кредитните институции пред предизвикателства. През четвъртотo тримесечие на миналата година банките се опитваха чрез увеличаване на кредитните обеми да смекчат ефекта, който понижението на лихвените проценти по кредитите оказва върху доходността.

В централната банка отчитат, че в съчетание със засиленото търсене на кредити това създаде условия за повишена кредитна активност. Тя бе ясно изразена при жилищните и потребителските заеми, като съсредоточаването на кредитната дейност върху отделен пазарен сегмент е източник на допълнителни рискове за качеството на кредитния портфейл.

През последната година се наблюдава активизиране и в сегмента на фирмите, макар че засега там разширяването на кредитната дейност се осъществява с умерени темпове, констатират в БНБ.

Риск, свързан с качеството на активите

През 2019 г. високите темпове на нарастване на жилищните и потребителските кредити се отразяват положително върху финансовите резултати на банковия сектор, но те увеличават зависимостта на показателите за качеството на кредитния портфейл и доходността от тенденциите във финансовото състояние на домакинствата.

При неблагоприятна динамика на доходите, влошаване на икономическата среда или рязко увеличение на лихвените проценти намалената кредитоспособност на длъжниците би довела до нарастване на необслужваните кредити, понижение на доходността и натиск върху капиталовите съотношения.

Чувствителност към новини за банки

Управлението на ликвидността на кредитните институции трябва да взема под внимание значителния дял на овърнайт депозитите в привлечените средства, степента на чувствителност на нагласите на спестителите към пазарни новини за кредитните институции, както и ограничената засега възможност депозантите да трансформират част от средствата си в алтернативни инструменти в среда на ниски лихвени проценти по депозитите. Предвид изгледите за продължителното им задържане на текущите равнища, значението на този фактор може да се засили.

Рискове, свързани с капиталовата позиция

От значение е банките да полагат усилия за по-нататъшно укрепване на капиталовата си позиция, както и да съобразяват кредитните си решения с дългосрочното ниво на риска и динамиката на бизнес цикъла, съветват централните банкери.

От октомври 2019 г. е в сила 0,5% ниво на антицикличния капиталов буфер, чието основно предназначение е да засили устойчивостта на кредитните институции срещу циклични рискове. Равнищата на буфера са обект на тримесечна оценка.

Ползват се данни за показателите „съотношение кредит/БВП“ и „отклонение на съотношението кредит/БВП от дългосрочната му стойност“, изчислени въз основа на актуалната информация към датата на вземане на решение и се отчита допълнителна информация и индикатори за цикличния системен риск, с оглед на особеностите на националната икономика.

Въз основа на текущите тримесечни оценки за високи темпове на кредитен растеж през 2019 г., особено изразен при жилищния и потребителския кредит на фона на нарастващите доходи и задържалите се на ниски нива лихвени проценти, нивата на буфера бяха определени на 1% от второто тримесечие на 2020 г. и на 1,5% от началото на 2021 г.

През март 2020 г., за да намали влиянието на негативните ефекти от ограниченията за гражданите и фирмите, произтичащи от пандемията COVID-19, БНБ предприе редица мерки, които целят едновременно запазването на устойчивостта на банковата система и засилване на нейната гъвкавост.

Основните мерки са насочени към допълнително укрепване на капитала и на ликвидността на банките. Те включват капитализиране на пълния обем на печалбата на банковата система за 2019 г. в размер на 1,6 млрд. лв.; отменяне на предвидените за 2020 г. и 2021 г. увеличения на антицикличния капиталов буфер с ефект от 0,7 млрд. лв.; увеличаване на ликвидността на банковата система със 7 млрд. лв. чрез намаляване на чуждестранни експозиции на кредитните институции в България.

Динамика по групи банки

През четвъртото тримесечие на 2019 г. активите на банковата система се увеличиха с 2,7 млрд. лв. (2,4%) и достигнаха 114,2 млрд. лв.

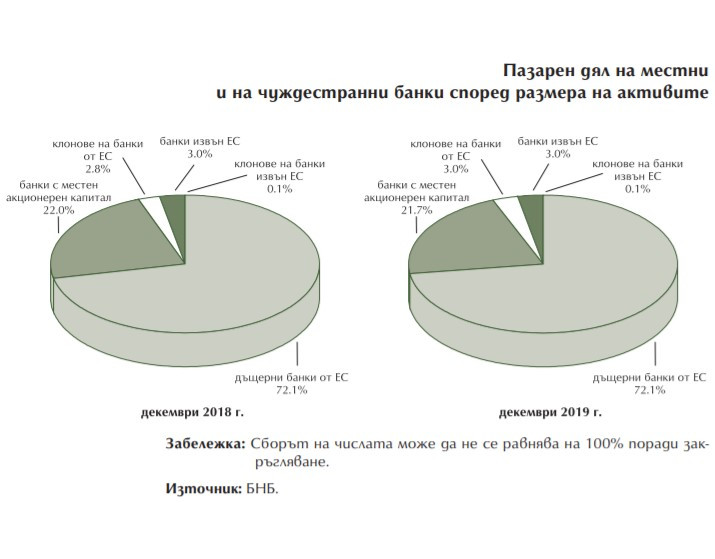

Делът в активите на петте най-големи банки нарасна до 62,1% в края на декември 2019 г. Дъщерните банки от ЕС формираха 72,1% от активите на банковата система. Намаля пазарният дял на местните банки (21,7%), а този на клоновете от ЕС се увеличи (3%). Делът на банките и клоновете извън ЕС бе съответно 3% и 0,1%.

През четвъртото тримесечие на 2019 г. броят на дъщерните банки от ЕС намаля поради вливането през ноември на „Банка Пиреос България“ АД в „Юробанк България“ АД.

Структурни промени в баланса на системата

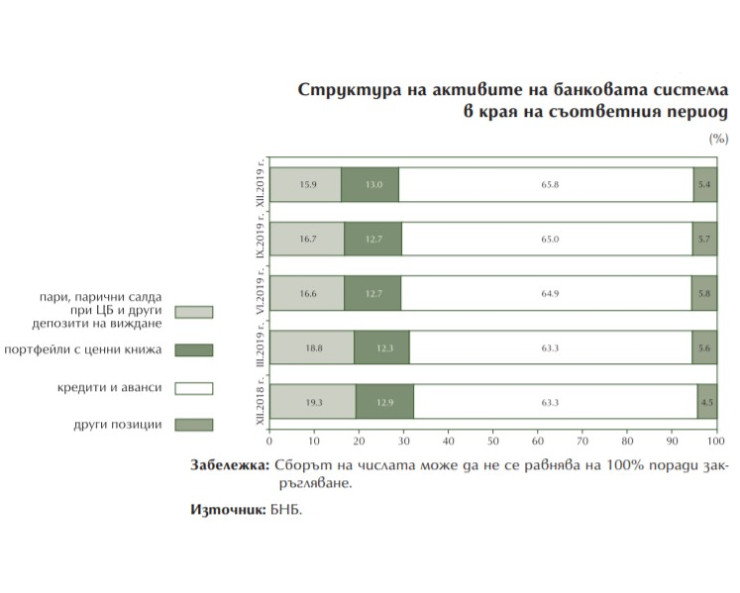

През периода октомври − декември 2019 г. в структурата на активите на банковата система бяха отчетени редица промени - делът на парите, паричните салда при централни банки и други депозити на виждане в активите намаля (от 16,7% до 15,9%); нарасна размерът и делът в активите на портфейлите с дългови и капиталови инструменти (от 12,7% до 13.0%); делът на кредитите и авансите в общата структура на активите се повиши от 65% до 65,8%.

Размерът на активите на банковата система, отнесен към БВП, в края на декември 2019 г. възлезе на 96,2%.

Кредитна дейност

През четвъртото тримесечие на миналата година размерът на брутните кредити и аванси нарасна с 1,4 млрд. лв. (1,5%) до 94,4 млрд. лв.

Средствата при централни банки се увеличиха със 732 млн. лв. (5,8%), а вземанията от кредитни институции намаляха с 1 млрд. лв. (6,5%).

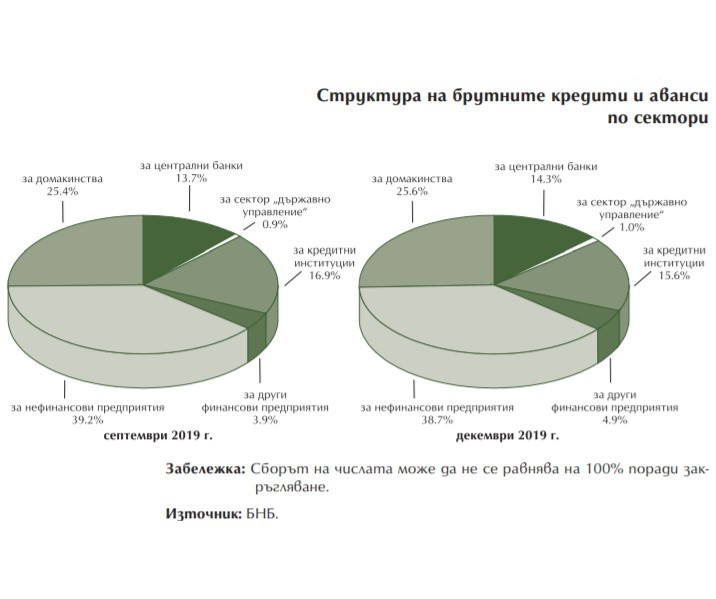

Брутният кредитен портфейл нарасна с 1,7 млрд. лв. (2,6%) до 66,3 млрд. лв. В структурата му увеличение се наблюдаваше при вземанията от домакинствата (с 532 млн. лв.) и от другите финансови предприятия (с 923 млн. лв.). Нараснаха също и кредитите за бизнеса и за сектор „държавно управление“ – съответно със 120 млн. лв. и със 128 млн. лв.

В края на декември 2019 г. делът на кредитите и авансите за резиденти беше 84,3%, а този за нерезиденти – 15,7%, изчислиха в БНБ.

Във валутната структура на кредитите и авансите делът на левовите вземания се увеличи до 59,4%, а този на деноминираните в евро намаля до 35,4%. Делът на кредитите и авансите в други валути през тримесечието остана несъществен (5,2%).

Ръст на депозитите

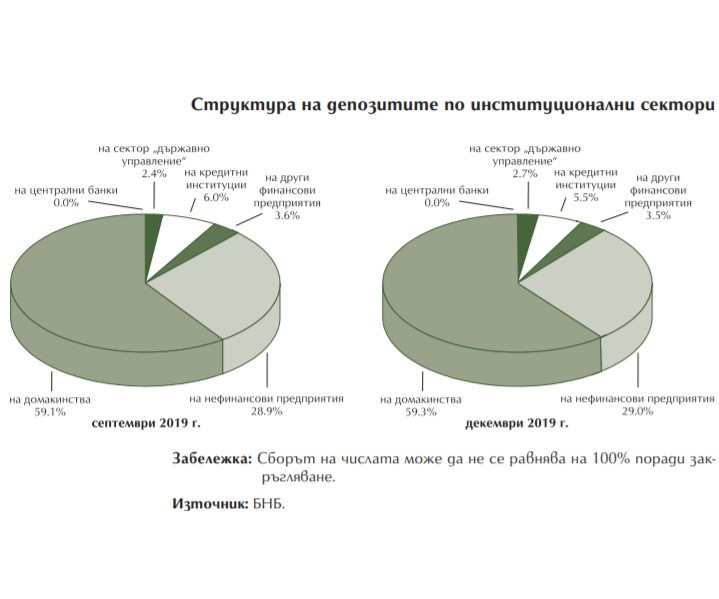

През последното тримесечие на 2019 г. депозитите в банковата система се увеличиха с 2,7 млрд. лв. (2,8%) до 97,2 млрд. лв. Нараснаха спестяванията на домакинствата (с 1,8 млрд. лв., 3,2%), на нефинансовите предприятия (с 878 млн. лв., 3,2%) и тези на сектор “държавно управление” (с 379 млн. лв., 16,6%). Привлечените средства от сектор „други финансови предприятия“ и от кредитни институции намаляха съответно с 6 млн. лв. (0,2%) и с 359 млн. лв. (6,3%).

Към 31 декември делът на депозитите от резиденти беше 91,5%, а този от нерезиденти – 8,5%, като през четвъртото тримесечие на годината не се наблюдаваше съществена промяна в тяхната структура.

Делът на левовите депозити достигна 60,4% за сметка на намалението на дяловете на депозитите в евро и в други валути – съответно до 32,1% и до 7,4%.

Балансов капитал

Собственият капитал в баланса на банковата система в края на декември 2019 г. възлезе на 14,4 млрд. лв., нараствайки през четвъртото тримесечие с 66 млн. лв. (0,5%), като тази динамика се определяше от увеличението на печалбата.

През периода намаление беше отчетено при внесения капитал (с 289 млн. лв., 6%), както и при неразпределената печалба и другите резерви.

5 В резултат от еднократен ефект от вливането през ноември 2019 г. на „Банка Пиреос България“ АД в „Юробанк България“ АД.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.  Защо експертите не харесаха устройството, което трябваше да замени смартфоните?

Защо експертите не харесаха устройството, което трябваше да замени смартфоните?  Големите потребители на AI се страхуват, че са заложници на ChatGPT

Големите потребители на AI се страхуват, че са заложници на ChatGPT  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите

Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите  Късна емисия

Късна емисия  Борел: ЕС готви допълнителни санкции срещу Иран след ударите по Израел

Борел: ЕС готви допълнителни санкции срещу Иран след ударите по Израел  Рафаел Надал щастлив от победата: Всеки път става все по-трудно

Рафаел Надал щастлив от победата: Всеки път става все по-трудно  Ердоган обвини Нетаняху за атаката на Иран срещу Израел

Ердоган обвини Нетаняху за атаката на Иран срещу Израел

ЦСКА гласи интересно име за спортен директор

ЦСКА гласи интересно име за спортен директор  Анчелоти: Гуардиола може да бъде спокоен, няма да правя магии...

Анчелоти: Гуардиола може да бъде спокоен, няма да правя магии...  Рафаел Надал се завърна триумфално на корта с победа

Рафаел Надал се завърна триумфално на корта с победа  Левски с трансферен удар, взима заместник на Ники Михайлов

Левски с трансферен удар, взима заместник на Ники Михайлов

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR  продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

Как да стимулирате косата да расте?

Как да стимулирате косата да расте?  Ратайковски разгорещи страстите с прозрачен сутиен

Ратайковски разгорещи страстите с прозрачен сутиен  Йотова: Президентът обмисля решението си за смяна на външния министър

Йотова: Президентът обмисля решението си за смяна на външния министър  Кои зодии са упорите и най-трудолюбивите?

Кои зодии са упорите и най-трудолюбивите?  МВнР покани международни наблюдатели за изборите

МВнР покани международни наблюдатели за изборите