С решения на управителния съвет на Българската народна банка (БНБ) през първото полугодие на тази година спрямо четири банки бяха приложени надзорни мерки, свързани с констатирани нарушения на регулаторната надзорна рамка.

Това пише в отчета на централната банка за първите шест месеца на годината, който централните банкери предоставят на Народното събрание.

Акцент в него е проследяването на степента на изпълнение на надзорни мерки, наложени при предишни инспекции. При проверките на място в кредитните институции, експертите на БНБ обаче констатират по-добро управление и механизми за контрол върху кредитния риск, които при предишни инспекции са оценени негативно или са констатирани установени слабости и нарушения.

В резултат от изпълнението на някои препоръки има подобрение в системите за вътрешно управление на рискове, свързани с положителни промени във вътрешни правила и процедури, както и в тяхното оценяване и отчитане за надзорни цели, констатират експертите на БНБ.

Надзорни мерки

Те обаче все пак отчитат, че се наблюдава недостатъчна ангажираност на ръководствата на някои банки в управлението на кредитния риск, което намира „израз в цялостно или частично неизпълнение на препоръки за преодоляване на повтарящи се слабости в класификацията и отчитането на кредитни експозиции, признаването и отчитането на приемливи обезпечения за целите на провизирането и коректното им докладване в съответните отчети”.

Промяна в бизнес стратегиите

В БНБ са убедени, че някои банки трябва да подобрят цялостния си подход спрямо процеса на вътрешен анализ на рисковете и адекватността на капитала. Препоръката на централните банкери е заради изискването за по-добра устойчивост на кредитните институции в условията на стрес и необходимостта да се предвидят всички значими рискове с оглед адекватното им отражение в капиталовата адекватност и капиталовото планиране.

Фокусът за подобряване на кредитната дейност и системите за оценка, мониторинг и управление на кредитния риск пада върху необходимостта да се подобри качеството на анализите за кредитоспособност на заемополучателите и причините за промени в условията по кредитните сделки.

В надзорните доклади с препоръки към ръководствата на проверените банки има изискване класифицираните кредитни експозиции да се отразяват в съответствие с регулаторната рамка, като навреме се идентифицира рискът от концентрация и големите експозиции. В предписанията на БНБ пише, че трябва да се анализира нуждата от допълнителен капитал за покритие на риска от концентрация, което налага банките да определят адекватни лимити за поемане на кредитни и пазарни рискове.

Ръст на депозити и кредити

В централната банка отчитат, че в периода януари – юни 2018 г. общият годишен растеж на спестяванията на неправителствения сектор в банковата система се ускорява до 8,5%, като най-голям принос имат депозитите на домакинствата.

В края на юни спестяванията в банковата система растат с 2,4 млрд. лева до 86,1 млрд. лева. Над половината от прираста на депозитите се дължи на привлечените средства от домакинствата, които растат с 1,3 млрд. лева.

Привлеченият ресурс от секторите „Държавно управление“, „Други финансови предприятия“, „Нефинансови предприятия“ и „Кредитни институции“ се увеличава съответно с 451 млн. лв., 377 млн. лв., 220 млн. лв. и 80 млн. лв. В структурата на депозитите, според източника, не се наблюдава съществено изменение, като към 30 юни делът на депозитите от резиденти е 91,2%, а от нерезиденти – 8,8%.

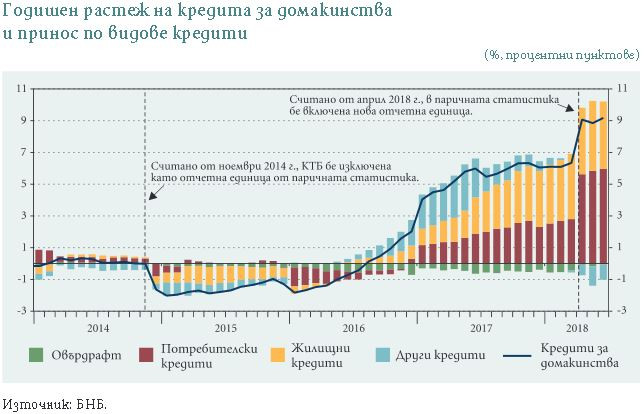

Благоприятната макроикономическа среда и ниските лихвени проценти по кредитите допринасят и за постепенното ускоряване на годишния растеж на кредита за фирмите и домакинствата, който към края на юни възлиза на 5,8%, докато в края на 2017 г. достигна 3,3%.

Брутният кредитен портфейл на банките (без кредитите и авансите за кредитни институции и централни банки) през полугодието се увеличи с 2,8 млрд. лева до 58,9 млрд. лева. В структурата му най-много нарастват заемите за домакинства – с 1,5 млрд. лева и кредитите за бизнеса – с 1,1 млрд. лева.

Според обобщените резултати от Анкетата за кредитната активност на банките, която БНБ провежда на тримесечна база, през първото полугодие на 2018 г. е регистрирано повишаване на търсенето на банков ресурс от страна както на фирмите, така и на домакинствата, като най-съществено увеличение има при потребителските кредити.

Банкерите са посочили, че ниското ниво на лихвените проценти и търсенето на средства за инвестиционни цели имат най-висок принос за повишеното търсене на корпоративни кредити. Съществено влияние е оказала и необходимостта от средства за закупуване на оборотни средства и запаси, както и за рефинансиране, преструктуриране или предоговаряне на дълг.

Основните фактори, които стимулират търсенето на потребителски кредити от страна на домакинствата, са ниските нива на лихвените проценти и нуждата от средства за закупуване на стоки за дълготрайна употреба и за текущо потребление, както и положителната оценка на потребителите за макроикономическата среда.

За по-голямото търсене на жилищни кредити през първата половина на 2018 г., освен равнищата на лихвените проценти, съществено допринасят и благоприятните перспективи за пазара на жилища в страната.

От страната на предлагането банките отчитат затягане на стандартите за кредитиране на предприятията през първото тримесечие на годината и запазване през второто, като основният фактор за по-строгите изисквания към кредитните стандарти и условия за фирми е по-ниската склонност на кредитните институции да поемат риск.

По отношение на домакинствата банките регистрират облекчаване на стандартите за кредитиране през първото тримесечие, докато според претегления баланс на мненията, през второто тримесечие се наблюдава слабо затягане на стандартите за отпускане на потребителски кредити и запазване на изискванията за предоставяне на жилищни заеми. За разхлабване на кредитната политика (кредитни стандарти и условия) по отношение на домакинствата влияние оказват главно силната конкуренция в банковия сектор и понижената оценка за риска в резултат от общото подобрение на макроикономическата среда, благоприятните перспективи за пазара на жилища, повишената платежоспособност на кредитополучателите и по-ниският риск, свързан с обезпечението.

В отчета на БНБ пише, че при фирмите затягането на кредитната политика през първото полугодие се дължи на по-ниската склонност на банките да поемат риск.

Апетит за потребление

Основен принос за възходящата динамика на кредитирането за частния сектор имат заемите за домакинствата, които към юни 2018 г. се увеличават с 9,2% на годишна база, най-вече поради наблюдаваното ускорение на годишния растеж на потребителските и жилищните кредити.

Ускореният растеж на потребителските кредити – 15,1% към 30 юни е повлиян от включването на нова отчетна единица в обхвата на паричната статистика от април 2018 г.

При заемите за бизнеса също се наблюдава ускоря ване на годишния растеж до 3,8% през юни 2018 г. спрямо 1,6% в края на миналата година.

Спад при „лошите“ заеми

В отчета на БНБ пред депутатите се посочва, че в периода януари – юни продължава тенденцията към спад в размера и дела на необслужваните кредити, като остатъчният кредитен риск, измерен посредством нетните необслужвани кредити и аванси, също продължи да намалява.

От централната банка напомнят, че с влизането в сила на Международен стандарт за финансово отчитане 9 „Финансови инструменти“ (МСФО 9) начислената обезценка е увеличена и степента на покритие на брутните необслужвани кредити и аванси расте.

В БНБ преценяват, че положително влияние за ограничаването на кредитния риск оказва и подобреният капацитет на настоящите кредитополучатели редовно да обслужват задълженията си.

През периода януари – юни 2018 г. брутната сума на всички необслужвани експозиции, включително кредити, аванси и ценни книжа, намалява със 7,4% (614 млн. лева) до 7,7 млрд. лева. По-малък – с 596 млн. лева е размерът на необслужваните кредити и аванси, предимно тези от категорията „малко вероятно да бъдат изплатени без просрочие или с просрочие до 90 дни“.

В края на юни делът на брутните необслужвани кредити и аванси в общия брутен размер на кредитите и авансите възлиза на 9,1%, докато в края на декември 2017 г. беше 10,2%.

Консолидация в действие

От ведомството на Димитър Радев отчитат промени в банковия сектор, свързани с преструктуриране и консолидация.

През полугодието СИБАНК се обедини с „Обединена българска банка“, промени се собствеността на „Общинска банка“ АД, а „БНП Париба Пърсънъл Файненс“ се преобразува от платежна институция в клон на кредитната институция „БНП Париба Пърсънъл Файненс“ С.А., Франция.

През първата половина на тази година не бяха издадени лицензи на нови кредитни институции за извършване на банкова дейност на територията на България и не бяха открити производства за лицензиране.

Процедурите, образувани по искания на „Българо-американска кредитна банка“ и на „Инвестбанк“ за придобиване на 100% от акциите от капитала на Търговска банка „Виктория“, след оценка на управителния съвет на БНБ приключи с решения да издаде предварителни одобрения на всяка от двете банки за пряко придобиване на акциите на Търговска банка „Виктория“.

През февруари от банковия надзор на Федерална република Германия се получи уведомление за намеренията на „Варенголд Банк АГ“, Германия, да се установи на територията на България чрез клон. Процедурата по установяването приключи на 20 май с вписване на клона в Търговския регистър към Агенцията по вписванията.

През март, чрез заличаване от Търговския регистър и от Регистъра на юридическите лица с нестопанска цел, приключи процедурата, образувана по искане на управителния съвет на „ИшБанк“ АГ, Германия, след намерението на банката да закрие клона си на територията на България.

Пазарно присъствие

През първата половина на 2018 г. активите на банковата система растат с 2,4 млрд. лева (2,4%) до 100 млрд. лева.

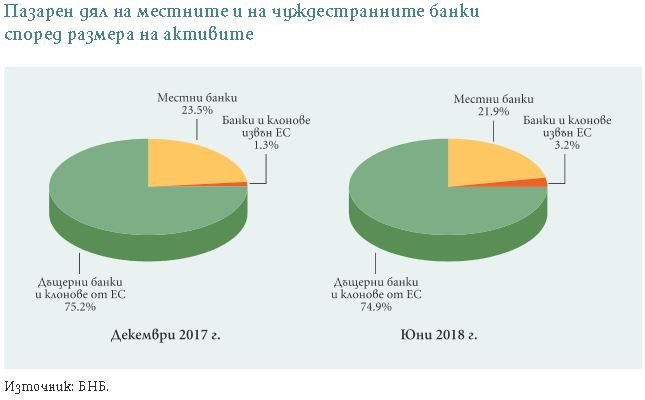

В края на юни делът на активите на петте най-големи банки в баланса на банковата система възлиза на 58,4%. За полугодието пазарната позиция на кредитните институции с преобладаващо българско участие намалява до 21,9%, а делът на банките и клоновете от страни извън ЕС расте до 3,2%.

В края на юни 2018 г. пазарната позиция на дъщерните банки и клоновете на банки от ЕС възлиза на 74,9% (при 75,2% в края на декември 2017 г.).

Прогнозата и по-високите разходи за AI на Meta и разочароваха инвеститорите

Прогнозата и по-високите разходи за AI на Meta и разочароваха инвеститорите  Свалиха Росен Желязков от поста председател на НС

Свалиха Росен Желязков от поста председател на НС  Нов съвет ще улеснява завръщането на българите от чужбина

Нов съвет ще улеснява завръщането на българите от чужбина  Невидими са държавните политики за връщане на българските емигранти от чужбина

Невидими са държавните политики за връщане на българските емигранти от чужбина  Пазари Азия, 25 април, 2024г.

Пазари Азия, 25 април, 2024г.

10 000 американци умират годишно от фентанил, хаосът на южната граница е огромен

10 000 американци умират годишно от фентанил, хаосът на южната граница е огромен  Енергетици и миньори на протест, блокираха центъра на София

Енергетици и миньори на протест, блокираха центъра на София  "Фундаментален роман" - "Хайка за вълци" превзема зрителите на Bulgaria ON AIR

"Фундаментален роман" - "Хайка за вълци" превзема зрителите на Bulgaria ON AIR  ВМЗ - Сопот с двойни продажби на съветски тип боеприпаси, вдига обороти и заплати

ВМЗ - Сопот с двойни продажби на съветски тип боеприпаси, вдига обороти и заплати  Желязков: Понякога трябва да замълчиш, за да бъдеш чут. Тук губим човещината

Желязков: Понякога трябва да замълчиш, за да бъдеш чут. Тук губим човещината

Случва се: Рангник има реална оферта от Байерн

Случва се: Рангник има реална оферта от Байерн  Ботев с отворено писмо до БФС преди реванша с ЦСКА

Ботев с отворено писмо до БФС преди реванша с ЦСКА  Лапорта вдига лудо парти, след като получи "да" от Шави

Лапорта вдига лудо парти, след като получи "да" от Шави  Турчин ще води шампионките от Марица

Турчин ще води шампионките от Марица

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR  дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR

дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR  продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR

продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR  продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR

продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR  продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

Какво ще купи Украйна с $61 млрд.? 90% от парите ще се върнат в САЩ

Какво ще купи Украйна с $61 млрд.? 90% от парите ще се върнат в САЩ  JTI България с отличие за най-добър проект в сферата на човешките ресурси

JTI България с отличие за най-добър проект в сферата на човешките ресурси  Шофьорът-беглец от СОС се е покрил, Бонев му иска оставката

Шофьорът-беглец от СОС се е покрил, Бонев му иска оставката  Членовете на СЕМ не успяха да изберат нов председател

Членовете на СЕМ не успяха да изберат нов председател  Полша е готова да връща украинци, подлежащи на мобилизация

Полша е готова да връща украинци, подлежащи на мобилизация