Граждани и фирми са спестили над 634,8 млн. лв. под формата на данъчни преференции през 2018 г. Това показа доклад за данъчните разходи, който обхваща количествена оценка на различните видове данъчни преференции и облекчения за изминалата година. Анализът е публикуван на страницата на Министерство на финансите. Според данните това са 1,97% от данъчните приходи, постъпили в държавната хазна и 0,59% от БВП.

При данъчните разходи за 2018 г. (въпросните преференции, намаление на данъчната основа и др. се разглеждат като разход за държавата, бел. ред.) се наблюдава запазване на броя на мерките, докато в абсолютна стойност се наблюдава слабо намаление от 0,2% спрямо предходната година, дължащо се предимно на групата от данъчни преференции по акцизите в размер на 10,7 млн. лева (6,3%).

В държави, включително и в България, с широка данъчна основа и ниски данъчни ставки за данъците върху печалбите и доходите, данъчните разходи са малко на брой – до 40. Съответно, в страни с тясна данъчна основа или с високи данъчни ставки броят на данъчните разходи е няколко пъти по-висок.

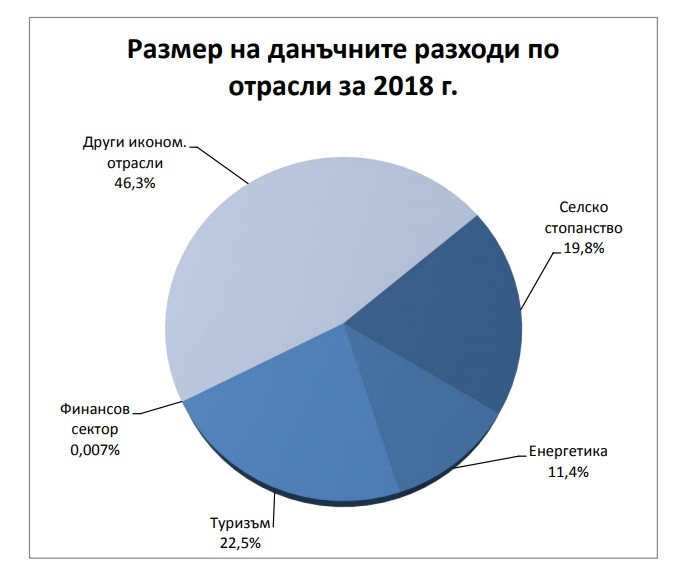

За 2018 г. са идентифицирани общо 40 броя данъчни разходи. Въз основа на наличната информация е определена стойността на 30 броя данъчни разходи (75% от всички идентифицирани разходи). Неоценените данъчни разходи представляват 25% от всички разходи. Най-голям относителен дял заемат данъчните разходи по корпоративни данъци (42,2%) следвани съответно от данъчните разходи по акцизите (25,2 %) и разходите по ДДС (22,5%).

От данните става ясно, че в България има малко преференции, като голяма част от тях не са изследвани, за да се прецени колко на практика държавата губи от предоставените облекчения. Основно данъчните разходи са насочени към стимулиране на икономическото развитие и растеж чрез насърчаване на инвестициите, иновациите и заетостта.

През анализирания период обаче се наблюдава увеличение на данъчните разходи като цяло, което се дължи основно на намаляване броя на неоценените мерки, както и влиянието на протичащите макроикономически процеси в икономиката върху декларираните данъчни задължения, водещи до ползване на различен брой и размер данъчни преференции и оказващи пряко влияние върху размера на данъчните разходи.

Така например в доклада се посочва, че с най-голям относителен дял в данъчните разходи по данъка върху добавената стойност (ДДС) е данъчният разход по данъчна мярка „Намалена данъчна ставка за настаняване в хотели и други подобни заведения”.

Спрямо предходната година по мярка „Намалена данъчна ставка (9%) за настаняване, предоставяно в хотели и други подобни заведения“, се отчита ръст от 15,3 млн. лева (12%) за 2018 година. Фактор влияещ върху размера на данъчния разход за разглеждания период, по отношение на дейности свързани с настаняване в страната, е отчетения ръст от 8,6 % на годишна база при приходите от нощувки в страната за 2018 г.

Намалението в общата сума на данъчните разходи по акцизи пък се дължи на данъчна мярка „Намалена акцизна ставка за природен газ, използван като моторно гориво и нулева акцизна ставка за природен газ, използван от потребители за битови нужди” и мярка „Нулева акцизна ставка върху въглищата и кокса при продажба на физически лица“, които намаляват съответно с 4,8 млн. лева (9,9 %) и 4,5 млн. лева (41,7 %) спрямо предходната 2017 година.

За 2018 г. с най-голям относителен дял в данъчните разходи по акцизите са две данъчни мерки, като едната е

„Възстановен акциз върху закупен газьол, използван в първично селскостопанско производство” – 52,6% от общия размер на данъчните разходи по акцизи за 2018 г. Другата е „Намалена акцизна ставка за природен газ, използван като моторно гориво и нулева акцизна ставка за природен газ, използван от потребители за битови нужди” – 27,4% от общия размер на данъчните разходи по акцизи за 2018 година.

мф2

мф2

От финансовото министерство уточняват, че в данъчните мерки по корпоративните данъци е включен като данъчен разход “Пренасяне на данъчни загуби”. Пренасянето на данъчни загуби е данъчна преференция, но по-задълбоченият анализ на същността на данъчната преференция показва, че тя не би следвало да се включва и оценява като данъчен разход. За целите на настоящия анализ тази данъчна преференция е оценена като данъчен разход, поради високата й стойност. Запазва се тенденцията от предходната година на намаление на стойността по мярка „Пренасяне на данъчни загуби“, като е отбелязан спад от 2,6 млн. лева (1,4 %) на годишна база. Това се дължи на нарастване на декларираната данъчна печалба спрямо предходната година, както и запазване на нивото на декларираната данъчна загуба спрямо предходната година.

Данъчните разходи са оценени по две основни цели – икономическа цел и социална цел. Данъчните разходи с икономическа цел се отнасят за данъчните мерки, насочени към стимулиране на преките чуждестранни инвестиции и иновациите, повишаване на заетостта, развитието на определени региони и икономически отрасли в страната. Данъчните разходи със социална цел се отнасят за данъчните мерки, насочени към определени категории физически лица. За 2018 г. относителният дял на данъчните разходи с икономическа цел е 85,6%, съответно, данъчните разходи със социална цел – 14,4%.

За 2018 г. относителният дял на данъчните разходи, по които получатели са юридически лица, е 80,4% съответно, данъчните разходи с получатели физически лица - 19,6%.

От заключението на МФ става ясно, че част от данъчните разходи, въведени преди няколко години са загубили въздействието си върху данъкоплатците и са неефективни, като на този етап те водят само до намаляване на бюджетните приходи без реална полза за икономиката и обществото. Според дирекция „Данъчна политика“, която е изготвила доклада за неефективните данъчни разходи, следва да бъде проведено по-задълбочено проучване, което да даде отговори на въпроса в каква степен е оправдано по-нататъшното им действие в настоящата им форма.

Goldman: Пазарът оценява намаляване на предлагането от Иран

Goldman: Пазарът оценява намаляване на предлагането от Иран  Goldman очаква $90 таван на Брент

Goldman очаква $90 таван на Брент  Goldman: Има основание за хедж срещу геополитически шокове

Goldman: Има основание за хедж срещу геополитически шокове  Япония потвърди, че Г-7 запазва валутните си ангажименти

Япония потвърди, че Г-7 запазва валутните си ангажименти  Хамънд не очаква все още 3% разходи за отбрана

Хамънд не очаква все още 3% разходи за отбрана

Как да се справим с тревожността

Как да се справим с тревожността  Украйна се похвали, че е поразила голямо летище в Крим

Украйна се похвали, че е поразила голямо летище в Крим  Жените се нуждаят от повече сън, отколкото мъжете - каква е причината?

Жените се нуждаят от повече сън, отколкото мъжете - каква е причината?  Русия атакува мощно Часов Яр с бомби, украинските войници изнемогват

Русия атакува мощно Часов Яр с бомби, украинските войници изнемогват  В "България сутрин" на 19 април от 9:30 часа ще видите

В "България сутрин" на 19 април от 9:30 часа ще видите

Не е за вярване: Берое отсвирил 4 млн. от Лудогорец за звездата си

Не е за вярване: Берое отсвирил 4 млн. от Лудогорец за звездата си  Голямо разкритие за Николай Костов и Левски

Голямо разкритие за Николай Костов и Левски  Илиана Раева отново избухна: Левски и левскарщината нямат аналог!

Илиана Раева отново избухна: Левски и левскарщината нямат аналог!  Капитанът на Реал Мадрид куфее след боя с дузпи над Сити

Капитанът на Реал Мадрид куфее след боя с дузпи над Сити

продава, Тристаен апартамент, 65 m2 Благоевград, Грамада, 48000 EUR

продава, Тристаен апартамент, 65 m2 Благоевград, Грамада, 48000 EUR  продава, Къща, 80 m2 Благоевград област, с.Плоски, 39000 EUR

продава, Къща, 80 m2 Благоевград област, с.Плоски, 39000 EUR  продава, Четиристаен апартамент, 140 m2 София, Малинова Долина, 240000 EUR

продава, Четиристаен апартамент, 140 m2 София, Малинова Долина, 240000 EUR  продава, Двустаен апартамент, 68 m2 Габрово област, гр.Трявна, 55730 EUR

продава, Двустаен апартамент, 68 m2 Габрово област, гр.Трявна, 55730 EUR  продава, Парцел, 1183 m2 Бургас област, с.Съдиево, 55000 EUR

продава, Парцел, 1183 m2 Бургас област, с.Съдиево, 55000 EUR

МОН лъже, още 2023 г. поискахме 2 май да е неучебен

МОН лъже, още 2023 г. поискахме 2 май да е неучебен  Най-малко 100 българи стоят блокирани на летището в Дубай

Най-малко 100 българи стоят блокирани на летището в Дубай  Заявления за гласуване извън страната се приемат до 14 май

Заявления за гласуване извън страната се приемат до 14 май  Само един балкански град в топ 10 на най-добрите европейски градове

Само един балкански град в топ 10 на най-добрите европейски градове  Ситуация на абсурдите: На прага сме на конституционна криза

Ситуация на абсурдите: На прага сме на конституционна криза