Националната агенция за приходите одобри доклада на работната група от нейни експерти, представители на бизнеса и браншовите организации, с който се предлага въвеждане на софтуерна фискализация при електронните магазини. Работата по внедряването на новия модел продължава, съобщиха от НАП.

Следващите стъпки в проекта са изготвяне на детайлни бизнес и технически спецификации, анализ „Разходи-ползи“ и подготовка на необходимите законодателни промени. Участниците в работната група в сътрудничество с привлечени външни експерти още в следващите седмици ще предложат новия вариант, информират от агенцията.

Моделът за софтуерна фискализация е предназначен за лица, които извършват продажби чрез електронен магазин, като целта му е да предостави алтернативна възможност за отчитане на продажбите.

Като се отчита спецификата на извършване на търговска дейност в интернет, използването на физическо фискално устройство за фискализиране на продажбите затруднява търговците, което налага необходимостта от предоставяне на алтернатива. Тя трябва да улесни лицата и да им помогне да изпълнят задълженията си към фиска, отчитат в НАП.

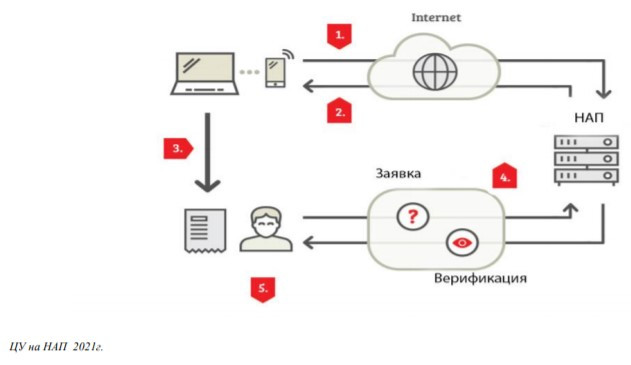

При бизнес модела на софтуерна фискализация при продажба в електронния магазин определена информация за нея се изпраща към услуга на НАП. Услугата на агенцията регистрира продажбата с уникален номер и връща към търговеца набор от данни, необходими за генериране на QR-код. Търговецът генерира QR-код, който предоставя на клиента по електронен път, заедно с документа и информация за продажбата. Всеки клиент на електронния магазин има възможност да провери валидността на QR-кода чрез изпращане на заявка към услугата на НАП. В отговор на заявката клиентът получава информация за валидността на QR-кода, съответно данните за подадената от търговеца към агенцията продажба.

От приходната агенция съобщават, че на проведените срещи на работната група са дискутирани бизнес модели, в които присъстват фискални посредници. Тяхната роля е да получават информация за продажбите от електронните търговци и след това я подават към услугата на НАП. Това може да са: платежни оператори, пощенски оператори и други, които по принцип обработват информация за плащанията в електронната търговия и съответно биха могли да я подават към услугата на НАП.

Според участвалите в дискусиите, в приходната агенция твърдят, че удобство за търговците е участието на тези посредници в софтуерната фискализация. Обяснението е, че така по-бързо софтуерната фискализация ще навлезе в практиката, в сравнение с модела без посредник . Предимството, според специалистите на НАП, се изразява в някои допълнителни гаранции за работоспособност в условията на трудности в свързаността.

Като недостатъци на модела обаче се изтъкват рискове от създаване на олигополни структури, необходимостта от изпълнение на допълнителни административни изисквания към посредниците и въпросите около сигурността на чувствителна финансова информация, която преминава през инфраструктура под техен контрол, както и евентуално недобросъвестно поведение от тяхна страна.

При внедряването на единия модел предимствата са, че е-търговците получават комплексна услуга и удобство, но има риск посредникът да манипулира данни.

При втория модел, който определя фискални посредници според начините за плащане – платежен оператор, куриерска компания, финтех компания, разликата е в това, че осигурява преносната среда, защитата на данните и предаването на информация от и към услугата на НАП за целите на фискалната отчетност, но само за продажбите, които са платени чрез предоставяните от него услуги.

При този модел предимството е, че има известно улеснение за търговците чрез предоставяне на фискализацията и по-бързо проникване на повече потребители. Недостатък според експертите е, че това е валидно само за определени видове плащания и трябва да се ползва допълнително друг посредник

След обсъждането на предимствата и недостатъците на тези модели преобладаващата част от участващите браншови и бизнес организации се обединиха около мнението, че моделът на софтуерна фискализация на този етап не следва да включва посредници – връзката следва да се осъществява директно между търговците и НАП. Ако механизмът докаже ефективността си и пазарът покаже такава потребност, участието на посредници в софтуерната фискализация като услуга може да бъде обсъдено отново.

Участниците в работната група постигнаха съгласие, че режимът за софтуерна фискализация не трябва да е задължителен за електронните търговци. Той може да е алтернатива на съществуващите в момента законови възможности и при издаване на документ за неприсъствено плащане с банкова карта.

Режимът за софтуерна фискализация трябва да се прилага на ниво е-магазин – например, ако едно лице извършва продажби чрез повече от един е-магазин, то тогава търговецът може да избере в кой/кои от тези е-магазин/и да използва режима.

Общото мнение на работната група е, че регулацията за софтуерна фискализация трябва да обхване и двата вида продажби чрез електронен магазин – В2С и В2В, независимо от някои резерви, изразени от страна на НАП.

В тази връзка, на следващ етап е необходимо да се преразгледа определението за електронен магазин в Закона за ДДС, където в момента изрично е посочено изискване за наличие на сключен договор от разстояние по Закона за защита на потребителите.

Определението следва да бъде разширено, така че да обхване както типично извършваните чрез електронен магазин продажби, така и продажбите В2В.

Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Китай ще предостави нови екологични стимули на бизнесите и домакинствата  Разходите за отбрана достигат 15-годишен връх заради конфликтите по света

Разходите за отбрана достигат 15-годишен връх заради конфликтите по света  Правилният баланс между човек и AI e голямото предизвикателство за бизнеса днес

Правилният баланс между човек и AI e голямото предизвикателство за бизнеса днес  Вече е малко вероятно биткойн да стигне $100 000 до края на годината

Вече е малко вероятно биткойн да стигне $100 000 до края на годината  Австрийската denkstatt става част от мрежата на EY и ще дава ESG решения

Австрийската denkstatt става част от мрежата на EY и ще дава ESG решения

Георги Кабаков ще свири ЦСКА - "Левски", Гидженов на ВАР

Георги Кабаков ще свири ЦСКА - "Левски", Гидженов на ВАР  "Четенето е на мода": Добромир Банев откровено за богатството на книгите

"Четенето е на мода": Добромир Банев откровено за богатството на книгите  Русия разруши 240-метровата тв кула в Харков: Ще увеличим атаките

Русия разруши 240-метровата тв кула в Харков: Ще увеличим атаките  Ваня Григорова ще се яви с Мая Манолова на вота, Нинова видя предателство

Ваня Григорова ще се яви с Мая Манолова на вота, Нинова видя предателство  Кои са симптомите на коклюш и как да се предпазим от него? Бременните да са нащрек

Кои са симптомите на коклюш и как да се предпазим от него? Бременните да са нащрек

Стана ясно кой ще надува свирката на ЦСКА - Левски

Стана ясно кой ще надува свирката на ЦСКА - Левски  Черно море с важна новина за мача с Локо Пловдив

Черно море с важна новина за мача с Локо Пловдив  Джокович ще направи нещо за първи път в 20-годишната си кариера

Джокович ще направи нещо за първи път в 20-годишната си кариера  Клоп каза как Ливърпул ще спечели титлата

Клоп каза как Ливърпул ще спечели титлата

продава, Двустаен апартамент, 60 m2 Пловдив, Младежки хълм, 76999 EUR

продава, Двустаен апартамент, 60 m2 Пловдив, Младежки хълм, 76999 EUR  продава, Тристаен апартамент, 143 m2 София, Изгрев, 430000 EUR

продава, Тристаен апартамент, 143 m2 София, Изгрев, 430000 EUR  продава, Тристаен апартамент, 65 m2 София, Борово, 158000 EUR

продава, Тристаен апартамент, 65 m2 София, Борово, 158000 EUR  продава, Четиристаен апартамент, 245 m2 София, Манастирски ливади Запад, 550000 EUR

продава, Четиристаен апартамент, 245 m2 София, Манастирски ливади Запад, 550000 EUR  продава, Търговски обект, 437 m2 София, Витоша, 840000 EUR

продава, Търговски обект, 437 m2 София, Витоша, 840000 EUR

Петьо Еврото, футболните фенове... Какви са проблемите на България според САЩ?

Петьо Еврото, футболните фенове... Какви са проблемите на България според САЩ?  Голяма опасност: Градовете в сухите региони са зле подготвени за проливни дъждове

Голяма опасност: Градовете в сухите региони са зле подготвени за проливни дъждове  Отборите ще отпътуват за Евро 2024 с 26 играчи

Отборите ще отпътуват за Евро 2024 с 26 играчи  Бабата на Габриела, обвинена в убийстното на Пейо: Не съм възпитала убийца!

Бабата на Габриела, обвинена в убийстното на Пейо: Не съм възпитала убийца!  Агнешкото в Пазарджик стигна 30 лева

Агнешкото в Пазарджик стигна 30 лева