Най-голямо увеличение в обема на взетите от домакинствата нови заеми от банките има при жилищните и потребителските заеми, които за една година се увеличават съответно с 46,5% и 43,4% се вижда от данните на Българската народна банка за ноември. През миналия месец лихвите на годишна база намаляват при жилищните кредити с 0,19 процентни пункта до 2,64%, а при потребителските с 0,56 процентни пункта до 8,05%.

Наблюденията на Investor.bg показват, че продължава тенденцията на интерес, особено към жилищните заеми заради бума на ипотечния пазар.

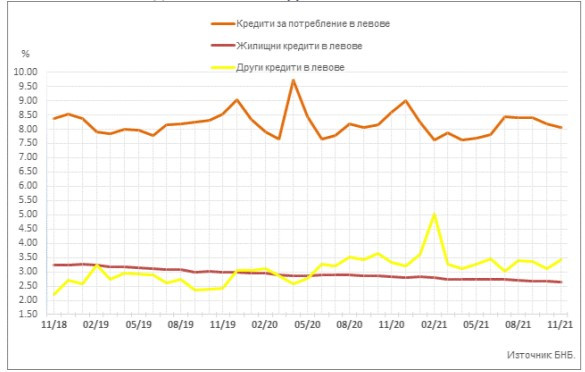

През ноември средният лихвен процент по кредитите за потребление в левове на домакинствата се понижава с 0,14 пр. п. до 8,05%, а годишният процент на разходите (ГПР) по тези кредити – с 0,14 пр. п. до 8,58%, отчита централната банка.

При жилищните кредити в левове средната лихва спада с 0,03 пр. п. до 2,64%, а ГПР по тези кредити – с 0,04 пр. п. до 2,90%.

Средният лихвен процент по другите кредити в левове се увеличава с 0,31 пр. п. до 3,42%.

Средният лихвен процент по другите кредити в левове на Работодатели и самонаети лица се повишава с 0,50 пр. п. до 3,74%.

През миналия месец средният лихвен процент по овърдрафта в левове намалява с 0,15 пр. п. до 14,66%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове остава на ниво от 20,34%.

ЛИХВЕНИ ПРОЦЕНТИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР ДОМАКИНСТВА В ЛЕВОВЕ

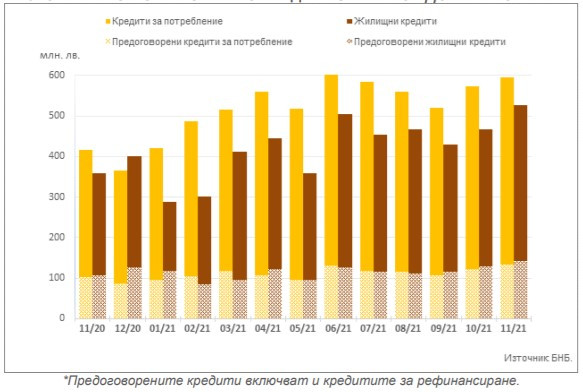

В БНБ изчисляват, че обемът на новия бизнес по кредитите за потребление в левове нараства с 3,8% (22,1 млн. лв.) до 596,2 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 9% (11 млн. лв.) до 132,6 млн. лв.

При жилищните кредити в левове обемът на новия бизнес се увеличава с 12,7% (59,4 млн. лв.) до 526,3 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 9,7% (12,5 млн. лв.) до 141,9 млн. лв.

Обемът на новия бизнес по другите кредити в левове е 12,1 млн. лв. и спада с 15,2% (2,2 млн. лв.), а при предоговорените кредити и кредитите за рефинансиране се запазва на 1,5 млн. лв.

По другите кредити в левове на Работодатели и самонаети лица обемът на новия бизнес намалява с 13,8% (1,5 млн. лв.) до 9,7 млн. лв.

ОБЕМИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР ДОМАКИНСТВА В ЛЕВОВЕ*

Заеми за фирмите

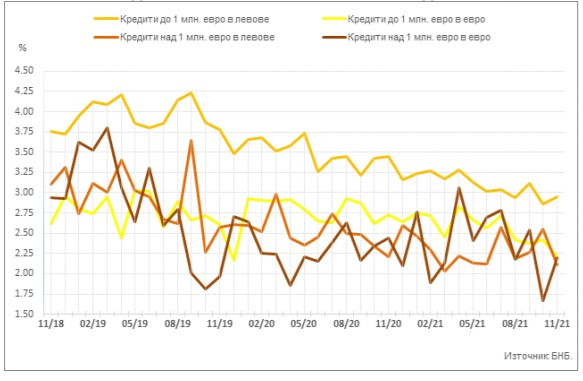

При бизнеса най-голямо намаление за една година има при новите заеми на фирмите с банките на кредитите до 1 млн. евро, отпуснати в левове, при които средната лихва намалява с 0,50 пр. п. 2,95%, а по тези, дадени в евро – с 0,51 пр. п. до 2,21%.

Намалението в лихвите може да се обясни с възстановяването на икономиката и размразяването на новите инвестиционни проекти на бизнеса.

Лихвите по кредитите на фирми и граждани по новите договори, сключени с банките през ноември като цяло се движат в различни посоки и на годишна, и на месечна база.

Средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се повишава с 0,09 пр. п. до 2,95%, а по тези над 1 млн. евро намалява с 0,45 пр. п. до 2,11% през миналия месец.

Средната лихва по заемите до 1 млн. евро, договорени в евро, спада с 0,21 пр. п. до 2,21%, а по кредитите над 1 млн. евро нараства с 0,53 пр. п. до 2,20%.

Средният лихвен процент по овърдрафта в левове се понижава с 0,04 пр. п. до 2,46%, а по овърдрафта в евро се запазва на ниво от 1,90%.

ЛИХВЕНИ ПРОЦЕНТИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР НЕФИНАНСОВИ ПРЕДПРИЯТИЯ

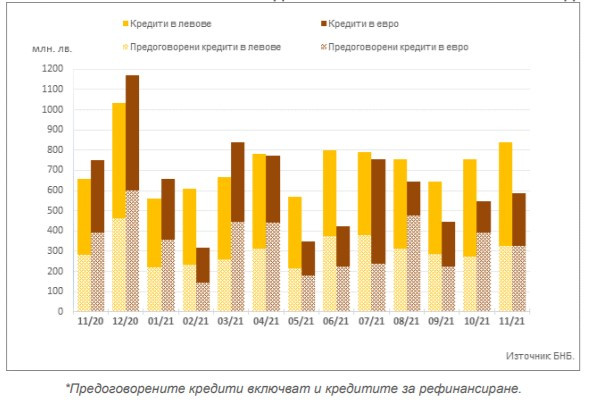

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, се повишава с 13,2% (43,8 млн. лв.) до 376,7 млн. лв., а по кредитите над 1 млн. евро – с 9,2% (38,7 млн. лв.) до 460,3 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава увеличение с 19,2% (52,4 млн. лв.) до 325,9 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, нараства с 10,8% (7,5 млн. лв.) до 76,7 млн. лв., а по тези над 1 млн. евро – с 6,1% (29,4 млн. лв.) до 509,6 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава намаление с 16,9% (66,7 млн. лв.) до 327,3 млн. лв.

ОБЕМИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР НЕФИНАНСОВИ ПРЕДПРИЯТИЯ*

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества  Волатилността при цената на какаото е на най-високите нива от 1977 г. насам

Волатилността при цената на какаото е на най-високите нива от 1977 г. насам  Си иска Китай да има централна банка, която много прилича на Фед

Си иска Китай да има централна банка, която много прилича на Фед  Промяната към ортодоксална парична политика връща чуждите капитали в Турция

Промяната към ортодоксална парична политика връща чуждите капитали в Турция  Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Ивет Лалова се сдоби с първата си мъжка рожба

Ивет Лалова се сдоби с първата си мъжка рожба  Рейки помага за справяне със стреса

Рейки помага за справяне със стреса  Гордана Силяновска-Давкова води убедително на президентските избори в РСМ

Гордана Силяновска-Давкова води убедително на президентските избори в РСМ  Късна емисия

Късна емисия  Защо Съединените американски щати налагат санкции срещу Израел?

Защо Съединените американски щати налагат санкции срещу Израел?

Любо Пенев за боя в Разград: Не бяхме концентрирани

Любо Пенев за боя в Разград: Не бяхме концентрирани  Дерменджиев не отписа Хебър след 4:0

Дерменджиев не отписа Хебър след 4:0  Белингам вече е на нивото на Меси

Белингам вече е на нивото на Меси  Лудогорец смаза Хебър и си капарира място във финала

Лудогорец смаза Хебър и си капарира място във финала

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR  продава, Двустаен апартамент, 70 m2 Бургас, Братя Миладинови, 130000 EUR

продава, Двустаен апартамент, 70 m2 Бургас, Братя Миладинови, 130000 EUR  продава, Двустаен апартамент, 58 m2 Варна област, к.к. Златни Пясъци, 135000 EUR

продава, Двустаен апартамент, 58 m2 Варна област, к.к. Златни Пясъци, 135000 EUR

5 неща, които никога да не държите в мазето

5 неща, които никога да не държите в мазето  Изплащат парите на земеделците за украинската помощ до 15 май

Изплащат парите на земеделците за украинската помощ до 15 май  Как да свалите килограми след 40?

Как да свалите килограми след 40?  Димитър Главчев: Радев няма как да ми поставя задачи

Димитър Главчев: Радев няма как да ми поставя задачи

преди 2 години Заглавието някак си внушава, че е модерно да вземеш кредит на ниска лихва и да си купиш имот (!), за да се "защитиш" от инфлацията, НО ако човек чете между редовете ще провиди, че всъщност балонът се надува - както при задлъжнялостта, така и при цените на имотите! Това в голяма степен са скачени съдове! Населението става все по-задлъжняло, а това е основна предпоставка за криза, защото инфлацията расте по-бързо от доходите и в края на краищата кредитите ще започнат да се влошават!! Това знаете до какво води ;-) Наскоро (2007-2009) гледахме този мач... Следите ли петрола, както вече писах не веднъж? След "борсовия обир" на акулите през Ноември (покрай измислицата Омикрон) цената отново тръгна нагоре и до средата на Януари би трябвало да отчете нов 8-годишен връх (!), а цената на петрола е основно "гориво" за кризи ;-) И на финал актуалната за 2021 година фраза: "Всеки сам си преценя" :-)) отговор Сигнализирай за неуместен коментар