Спадът на икономиката на България през 2020 година ще бъде в границите между -5,5% и -3%. Очакванията през тази година са за икономически растеж между 2,5% и 3,7%, прогнозират национални и международни финансови организации и институции. Тези данни цитира в най-новото си издание “Икономиката и банковият сектор на България“ Асоциацията на банките в България.

Инфлация

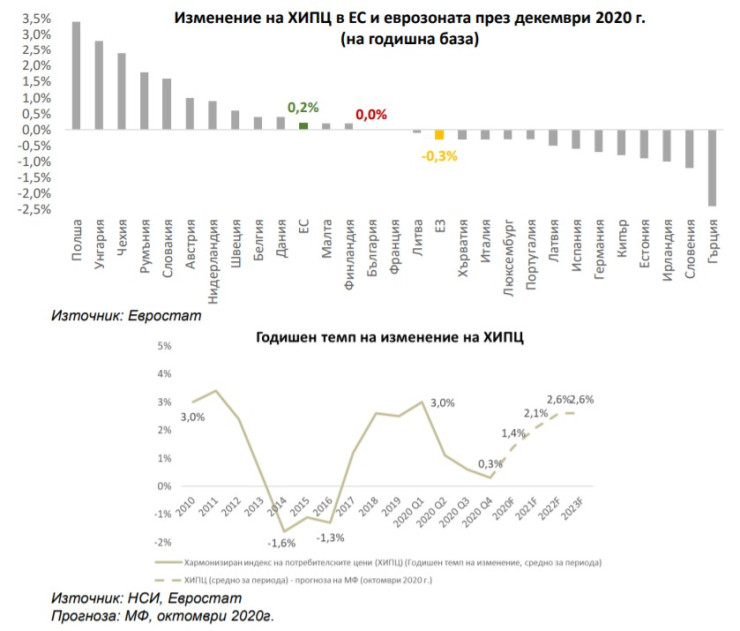

По данни от месечния обзор на Министерството на финансите през четвъртото тримесечие на 2020 г. хармонизираният индекс на потребителските цени (ХИПЦ) забавя своя ръст до 0,3% на годишна база, спрямо отчетените 0,6% на годишна база през третото тримесечие. Само през декември инфлацията в България е 0% на годишна база при средно за ЕС от 0,2% и -0,3% за еврозоната.

В последните месеци на годината услугите, цените на енергийните стоки и на преработените храни допринасят най-съществено за стойностите на общата инфлация. За периода 2021 – 2023 г. МФ прогнозира ниво на инфлация в диапазона 2,1-2,6%.

Пазар на труда

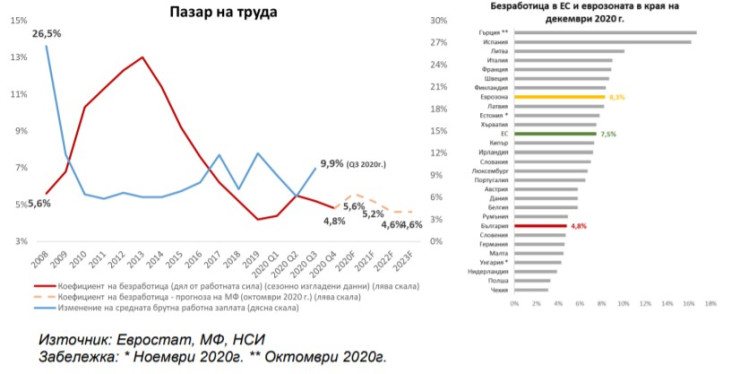

В края на миналата година безработицата в България, измерена като част от работната сила, намалява до 4,8% от 5,2% в края на третото тримесечие. Тя е е по-ниска от средната за ЕС, като България се нарежда на осмо място сред държавите членки на ЕС с най-ниска безработица през декември и пета сред страните от региона на Централна и Източна Европа (ЦИЕ).

В края на декември броят на безработните в България се понижава до 159 хил. души от 171 хил. души, колкото беше в края на третото тримесечие, но е повече спрямо регистрираните 140 хиляди безработни в края на четвъртото тримесечие на 2019 г.

Държавен сектор

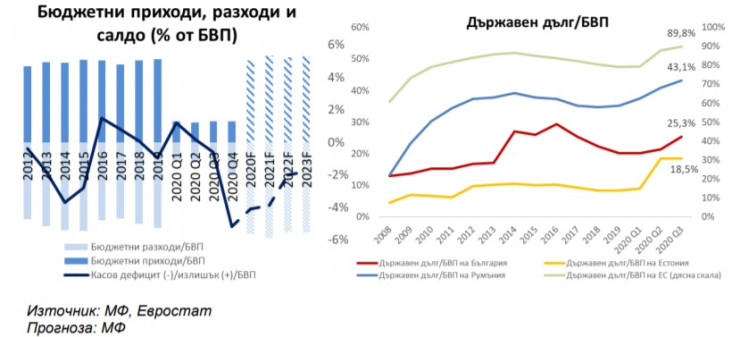

По предварителни данни на финансовото министерство, в края на декември държавният бюджет е с отрицателно салдо в размер на 3,532 млрд. лв. (-3% от прогнозния БВП). В края на януари очакванията са за бюджетен излишък от 405 млн. лв. (0,3% от прогнозния БВП).

Делът на държавния дълг на България спрямо БВП нараства до 25,3% в края на третото тримесечие на 2020г. от 21,3% в края на второто тримесечие на 2020г. България е на второ място по този показател след Естония (18,5%). Нивото му е под средното за ЕС, което нараства до 89,8% в края на третото тримесечие на 2020 г.

Дългосрочният лихвен процент за оценка на степента на конвергенция се понижава до 0,19% в края на декември от 0,2%, колкото беше към 30 септември. За сравнение, в края на декември 2020 г. процентът в Румъния е 2,94%, в Полша – 1,29%, в Унгария е 2,16%, в Хърватия – 0,63%, а в Чехия – 1,26%. Нивото на дългосрочния лихвен процент за оценка на степента на конвергенция в България продължава да е най-ниското за държавите от региона на Централна и Източна Европа, които са извън еврозоната, но са членки на ЕС.

Банковият сектор на България

Банковият сектор осъществява дейността си в условията на частично възстановяване на икономическата активност, макар и по-ниска спрямо същия период на предходната година, в условията на ограничителни мерки, предприети във връзка с пандемията от COVID-19. От банковата асоциация предупреждават, че е налице висока несигурност относно изгледите за финансовото състояние на предприятията и домакинствата през следващите месеци. Тяхната прогноза се базира на статистиката на централната банка.

Заради значителната несигурност в икономическата конюнктура БНБ поиска увеличение на начислените обезценки. Това изискване е сред основните фактори за свиването на обема на печалбата и понижението на показателите за доходността на банките спрямо година по-рано.

През декември беше продължено действието на предложения от Асоциацията на банките в България и утвърден от БНБ през април 2020 г. Ред за отсрочване и уреждане на изискуеми задължения към банки и дъщерните им дружества – финансови институции за ограничаване на пандемията от COVID-19 и последиците от нея.

В края на 2020 г. активите на банковия сектор растат с 8,6% на годишна база до 124 млрд. лв. Общата сума на пасивите на банковата система възлиза на 108,65 млрд. лв., като нараства с 11,8% на годишна база. Собственият капитал в баланса на банковата система нараства през четвъртото тримесечие (с 239,6 млн. лв., 1,6%) и в края на декември възлиза на 15,35 млрд. лв.

Печалба

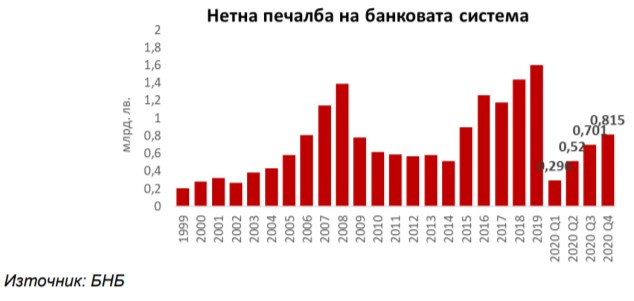

Нетната печалба на банковия сектор през миналата година е 814,7 млн. лв., което е намаление от 51,4% на годишна база. Влияние върху финансовия резултат на сектора оказват извършените разходи за обезценки и начислени провизии, динамиката при кредитната активност, по-ниските приходи от такси и комисиони, ниските лихвени проценти, управлението на разходите за дейността и качеството на кредитния портфейл.

По данни на банковата статистика показателите за доходност са на добро равнище, но съществува повишен риск за бъдещата динамика на фона на растящи разходи за обезценка.

От банковата асоциация прогнозират, че евентуално отслабване на търсенето на кредити ще се отрази непосредствено върху приходите от дейността на банките. Върху доходността на сектора ще влияят и обезценките заради увеличения кредитен риск.

В края на миналата година размерът на нетния общ оперативен доход на банковата система се равнява на 4,162 млрд. лв., спрямо 4,232 млрд. лв. в края на четвъртото тримесечие на 2019 г. Разходите за лихви възлизат на 353,1 млн. лв., като те са с 23,4% повече на годишна основа. В края на миналата година нетният доход от такси и комисиони отчита спад от 6,1% на годишна база (-67,7 млн. лв.) до 1,039 млрд. лв., при 1,106 млрд. лв. преди година.

Банковата система направи повече обезценки през 2020 г. в сравнение с 2019 г. Размерът на обезценките нараства до 879 млн. лв. от 446,8 млн. лв. година по-рано, което е почти двойно увеличение (96%).

Ликвидният буфер и нетните изходящи ликвидни потоци в края на декември са, съответно, 36,2 млрд. лв. и 13 млрд. лв., показват статистическите данни.

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност. Показателите за капиталова адекватност на банките в България са над средните нива за банките, участващи в Единния надзорен механизъм, които, по данни на ЕЦБ, към края на септември са 15,21% за CET 1 и 19,05% за общата капиталова адекватност.

По данни на БНБ, спрямо края на юни общият за банковата система размер на рисковите експозиции се увеличава с 1,5 млрд. лв. (2,4%) до 64,3 млрд. лв.

Кредити и депозити

През първото тримесечие на 2021 г. ще продължат да нарастват спестяванията в банковата система. БНБ прогнозира висок темп на увеличение на депозитите като предпазен мотив в нестабилната икономическа и политическа ситуация. Очакванията са обаче, кредитите за бизнеса и домакинствата да забавят годишния си растеж.

В края на декември 2020 г. общата сума на кредитите за фирмите и домакинствата, отчитани като салда, нараства с 4,5% на годишна база и възлиза на 61,13 млрд. лв., спрямо прираста от 4,2% до 59,95 млрд. лв. в края на септември.

Към края на четвъртото тримесечие обемът на необслужваните кредити (с просрочие над 90 дни) спада дo 3,322 млрд. лв. от 3,723 млрд. лв. тримесечие по-рано.

Делът на лошите заеми средно за банковата система спада до 4,78% от 5,45%, колкото беше в края на септември. При бизнеса делът се понижава до 5,29%, в сравнение с 6,33% към края на третото тримесечие. За същия период при жилищните кредити нивото се понижава до 2,95% от 3,46%. Делът на необслужваните потребителски кредити намалява до 6,12% от 6,15% преди три месеца.

Към края на четвъртото тримесечие степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 62,6%, при 62,9% тримесечие по-рано. За сравнение, степента на покритие за европейските банки, по данни на ЕЦБ за второто тримесечие на 2020г., е 43,75%.

Спестяванията на населението, привлечени от банките, продължават да нарастват. В края на декември общата сума на депозитите в банковата система достига 93,4 млрд. лв., като отбелязват годишен ръст от 9,7%, на фона на ниските лихвени проценти по депозитите.

В края на четвъртото тримесечие обемът на потребителските кредити възлиза на 12,88 млрд. лв. До края на миналата година са отпуснати жилищни заеми за 13,75 млрд. лв.

В края на миналата година общата сума на депозитите на домакинствата нараства с 9,7% на годишна база и достига 61,04 млрд. лв.

Към 31 декември спестяванията на фирмите растат с 10,5% на годишна база до 29,28 млрд. лева. Кредитите за бизнеса, отчитани като салда, се покачват с 2% на годишна база до 35,64 млрд. лв.

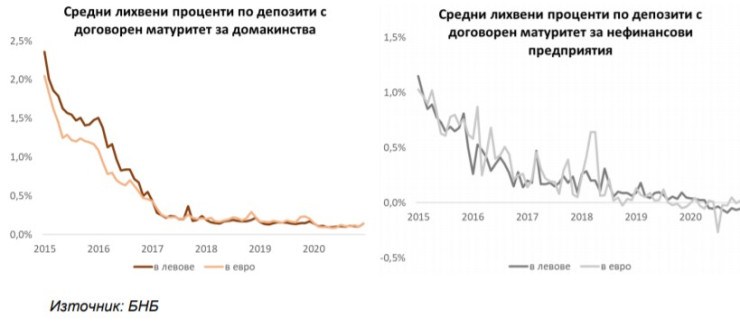

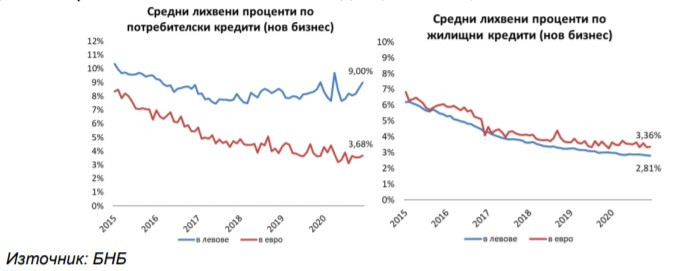

Лихвени проценти

Банкерите смятат, че през последното тримесечие на миналата година и първото на тази лихвените проценти по депозитите ще се запазят на достигнатите много ниски равнища, за което ще допринасят продължаващият значителен приток на привлечен ресурс и високата ликвидност в банковата система.

Значение за нивата на средните лихви по кредитите ще има изтичането на сроковете за отсрочване на задълженията на фирмите и домакинствата, което ще се отрази на склонността им да търсят заеми. Нивата ще зависят и от възприятията на банките към поемане на допълнителен кредитен риск.

Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния

Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния  Тонът за избягване на риска доведе до скромно понижение при петрола

Тонът за избягване на риска доведе до скромно понижение при петрола  BHP е направила оферта за поглъщане за конкурента Anglo American

BHP е направила оферта за поглъщане за конкурента Anglo American  Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му  Рафинериите в Китай няма да се притеснят от новите санкции на САЩ срещу Иран

Рафинериите в Китай няма да се притеснят от новите санкции на САЩ срещу Иран

Блинкен призна за разногласия между САЩ и Китай, отправи и призив

Блинкен призна за разногласия между САЩ и Китай, отправи и призив  Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи

Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи  Нинова: Росен Желязков няколко пъти наруши парламентарните правила

Нинова: Росен Желязков няколко пъти наруши парламентарните правила  Великден идва с обилни валежи и гръмотевици, слънце - преди празниците

Великден идва с обилни валежи и гръмотевици, слънце - преди празниците  Силяновска и Пендаровски отиват на втори тур на президентските избори в РСМ

Силяновска и Пендаровски отиват на втори тур на президентските избори в РСМ

Носталгично: Домът на ЦСКА вече е в историята

Носталгично: Домът на ЦСКА вече е в историята  Ван Дайк: Всички трябва да се погледнем в огледалото

Ван Дайк: Всички трябва да се погледнем в огледалото  В ЦСКА взеха спешни мерки

В ЦСКА взеха спешни мерки  Маями съсипа Селтикс с 23 тройки и изравни

Маями съсипа Селтикс с 23 тройки и изравни

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

Елена Йончева: Аз определям дали мога да правя компромиси или не

Елена Йончева: Аз определям дали мога да правя компромиси или не  Столична община прави комисия за празничните украси вовеки веков

Столична община прави комисия за празничните украси вовеки веков  Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки

Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки  Арестуваха младеж, искал да умре като мъченик на Олимпиадата

Арестуваха младеж, искал да умре като мъченик на Олимпиадата  ГЕРБ влезе в зала, ще се гласува оставката на Желязков

ГЕРБ влезе в зала, ще се гласува оставката на Желязков