Нивото на дългосрочния лихвен процент за оценка на степента на конвергенция в България остава най-ниското за държавите от региона на Централна и Източна Европа, които са извън еврозоната, но са членки на ЕС. Това констатира тримесечният информационен материал на Асоциацията на банките в България с основни акценти върху икономиката и банковия сектор в нашата страна от януари до март. В края на периода върху икономиката на България вече започна да се усеща влиянието на пандемията от COVID-19.

Дългосрочният лихвен процент за оценка на степента на конвергенция се понижава до 0,15% в края на март от 0,18%, колкото бе към 31 декември 2019 г. За сравнение, в края на март 2020г. процентът в Румъния е 4,56%, в Полша – 1,80%, в Унгария е 2,43%, в Хърватия – 0,96%, а в Чехия – 1,28%.

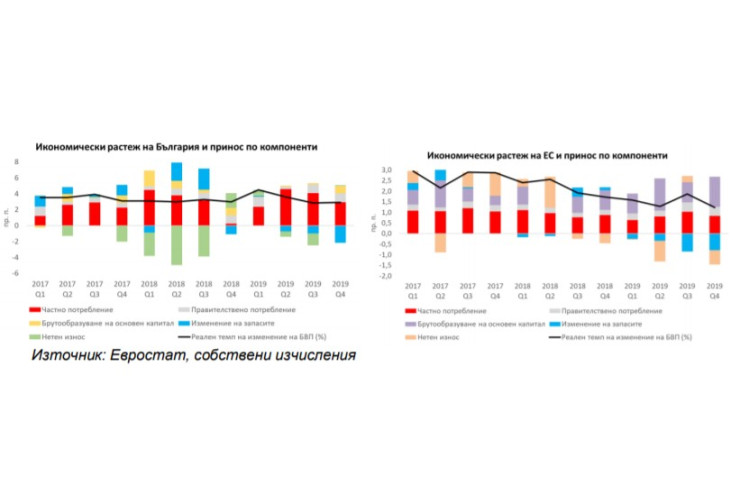

В изпратената от Министерството на финансите в края на април до Европейската комисия Конвергентна програма в рамките на „Европейски семестър“, се посочва, че очакваният спад на БВП на България се предвижда да достигне 3%, спрямо предходната прогноза за ръст от 3,3%.

В своята Пролетна икономическа прогноза за България Комисията обяви, че очаква през тази година БВП на нашата страна да се свие със 7,2%, до голяма степен повлиян от неблагоприятното въздействие на пандемията. Но с постепенното вдигане на ограничителните мерки ЕК очаква възстановяване на икономическата активност през втората половина на годината.

Предвижда се вътрешното търсене да се засили още през третото тримесечие и да продължи да расте през четвъртото. ЕК очаква растежът на българската икономика да се възстанови през 2021 г. до 6%, което частично може да компенсира спада през 2020 г.

Възстановяването ще бъде задвижено от частното потребление, с подобряването на пазара на труда. ЕК очаква растежът да бъде благоприятно повлиян от очакваното възстановяване на износа, но се прогнозира по-бавно възстановяване на инвестиционната дейност.

Плавен ръст на инфлацията

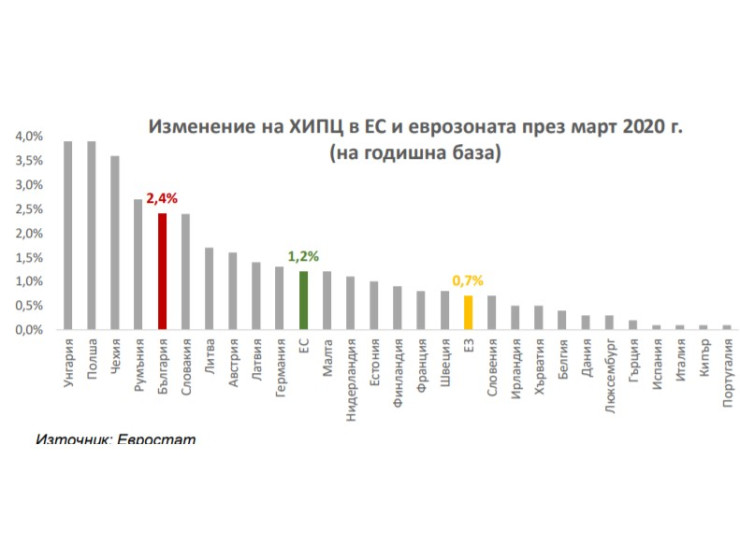

През първото тримесечие на тази година хармонизираният индекс на потребителските цени (ХИПЦ) бележи ръст от 3% на годишна база, спрямо отчетените 2,3% през четвъртото тримесечие на 2019 г. В края на март инфлацията в България възлиза на 2,4% на годишна база, което е повече спрямо средното за ЕС (1,2%) и еврозоната (0,7%), изчисляват в АББ.

България е пета в ЕС по прираст на ХИПЦ през март. Очакванията на финансите са за спад на ХИПЦ в края на годината до 0,1%, докато икономическата прогноза на ЕК е за понижение до 1,1% през 2020 г. и запазването на това ниво през 2021 г.

Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого  Образованието е приоритет само преди избори, а младите учители бягат от системата

Образованието е приоритет само преди избори, а младите учители бягат от системата  Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Българските ученици се нареждат на първо място в Европа по цигари и алкохол

Българските ученици се нареждат на първо място в Европа по цигари и алкохол  Храни, които можем да консумираме, дори след изтичането на срока им на годност

Храни, които можем да консумираме, дори след изтичането на срока им на годност  Tоуоtа отчете рекордни годишни продажби

Tоуоtа отчете рекордни годишни продажби  Путин планира визита в Китай през май

Путин планира визита в Китай през май  Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

Голяма новина за Реал Мадрид

Голяма новина за Реал Мадрид  Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър

Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър  Радо Росенов е на финала на Европейското по бокс в Сърбия

Радо Росенов е на финала на Европейското по бокс в Сърбия  Щутгарт се кани да спре серията на шампиона Байер Леверкузен

Щутгарт се кани да спре серията на шампиона Байер Леверкузен

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR  продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR

продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта  Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник  Акциите на Meta се сринаха с 15%

Акциите на Meta се сринаха с 15%