Нивото на дългосрочния лихвен процент за оценка на степента на конвергенция в България остава най-ниското за държавите от региона на Централна и Източна Европа, които са извън еврозоната, но са членки на ЕС. Това констатира тримесечният информационен материал на Асоциацията на банките в България с основни акценти върху икономиката и банковия сектор в нашата страна от януари до март. В края на периода върху икономиката на България вече започна да се усеща влиянието на пандемията от COVID-19.

Дългосрочният лихвен процент за оценка на степента на конвергенция се понижава до 0,15% в края на март от 0,18%, колкото бе към 31 декември 2019 г. За сравнение, в края на март 2020г. процентът в Румъния е 4,56%, в Полша – 1,80%, в Унгария е 2,43%, в Хърватия – 0,96%, а в Чехия – 1,28%.

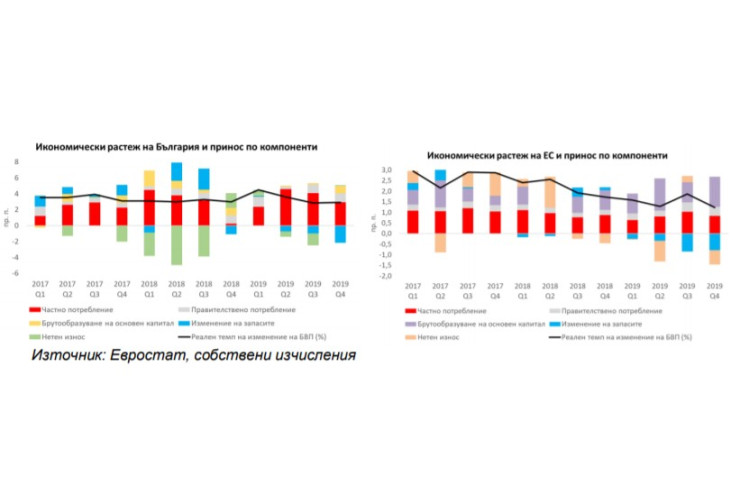

В изпратената от Министерството на финансите в края на април до Европейската комисия Конвергентна програма в рамките на „Европейски семестър“, се посочва, че очакваният спад на БВП на България се предвижда да достигне 3%, спрямо предходната прогноза за ръст от 3,3%.

В своята Пролетна икономическа прогноза за България Комисията обяви, че очаква през тази година БВП на нашата страна да се свие със 7,2%, до голяма степен повлиян от неблагоприятното въздействие на пандемията. Но с постепенното вдигане на ограничителните мерки ЕК очаква възстановяване на икономическата активност през втората половина на годината.

Предвижда се вътрешното търсене да се засили още през третото тримесечие и да продължи да расте през четвъртото. ЕК очаква растежът на българската икономика да се възстанови през 2021 г. до 6%, което частично може да компенсира спада през 2020 г.

Възстановяването ще бъде задвижено от частното потребление, с подобряването на пазара на труда. ЕК очаква растежът да бъде благоприятно повлиян от очакваното възстановяване на износа, но се прогнозира по-бавно възстановяване на инвестиционната дейност.

Плавен ръст на инфлацията

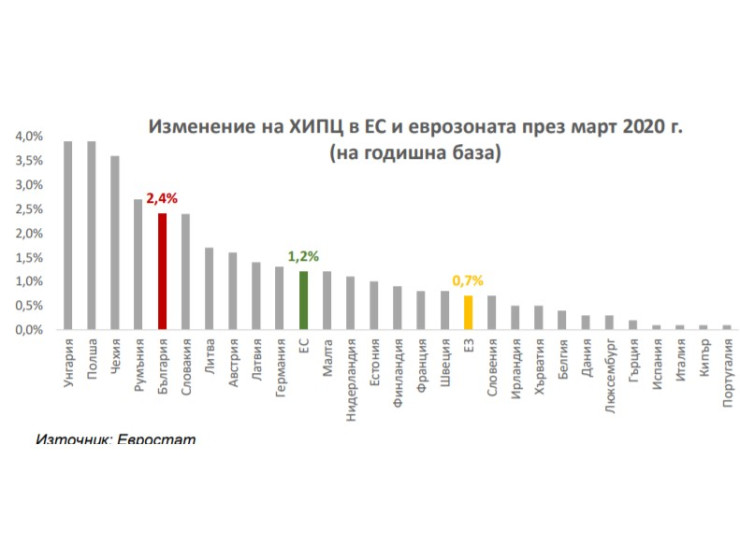

През първото тримесечие на тази година хармонизираният индекс на потребителските цени (ХИПЦ) бележи ръст от 3% на годишна база, спрямо отчетените 2,3% през четвъртото тримесечие на 2019 г. В края на март инфлацията в България възлиза на 2,4% на годишна база, което е повече спрямо средното за ЕС (1,2%) и еврозоната (0,7%), изчисляват в АББ.

България е пета в ЕС по прираст на ХИПЦ през март. Очакванията на финансите са за спад на ХИПЦ в края на годината до 0,1%, докато икономическата прогноза на ЕК е за понижение до 1,1% през 2020 г. и запазването на това ниво през 2021 г.

Вл. Шопов: САЩ и Китай вече си говорят, но няма тема, по която да се сближават

Вл. Шопов: САЩ и Китай вече си говорят, но няма тема, по която да се сближават  Сделките с недвижими имоти в Европа се сринаха до най-ниското ниво от 13 години

Сделките с недвижими имоти в Европа се сринаха до най-ниското ниво от 13 години  Сунак и Шолц загърбиха споровете в името на европейската отбрана

Сунак и Шолц загърбиха споровете в името на европейската отбрана  Слабостта на пазарите в Азия продължава, а йената падна до 34-годишно дъно

Слабостта на пазарите в Азия продължава, а йената падна до 34-годишно дъно  Авиокомпаниите в САЩ ще връщат автоматично сумите за отменени полети

Авиокомпаниите в САЩ ще връщат автоматично сумите за отменени полети

Пет причини за честото будене през нощта

Пет причини за честото будене през нощта  МВР засече десетки нарушители на пътя, някои отказаха проба за алкохол и дрога

МВР засече десетки нарушители на пътя, някои отказаха проба за алкохол и дрога  "Директно" днес от 17:30 часа: Колко голям е проблемът с разпространението на дрога сред учениците?

"Директно" днес от 17:30 часа: Колко голям е проблемът с разпространението на дрога сред учениците?  САЩ са предоставили тайно ракети АТАCMS на Украйна?

САЩ са предоставили тайно ракети АТАCMS на Украйна?  Байдън ще продължи да ползва TikTok и след като подписа закон против приложението

Байдън ще продължи да ползва TikTok и след като подписа закон против приложението

Кроос разкри голяма тайна от кухнята на Реал Мадрид

Кроос разкри голяма тайна от кухнята на Реал Мадрид  Босът на ПСЖ: Питах Лапорта за глупавата му идея със Суперлигата

Босът на ПСЖ: Питах Лапорта за глупавата му идея със Суперлигата  Реал Мадрид и ПСЖ помагат за милионен трансфер на Левски

Реал Мадрид и ПСЖ помагат за милионен трансфер на Левски  Хитър ход: Костов готви капан за ЦСКА

Хитър ход: Костов готви капан за ЦСКА

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR  дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR

дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR  продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR

продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR  продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR

продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR  продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

5 цветя, които може да засадите през пролетта

5 цветя, които може да засадите през пролетта  Спипаха 12 нелегални мигранти в кола на входа на София

Спипаха 12 нелегални мигранти в кола на входа на София  НС даде 1 млрд. лв. на "Мини Марица Изток" ЕАД за техническа рекултивация

НС даде 1 млрд. лв. на "Мини Марица Изток" ЕАД за техническа рекултивация  65% от италианците говорят по телефона и в тоалетната

65% от италианците говорят по телефона и в тоалетната