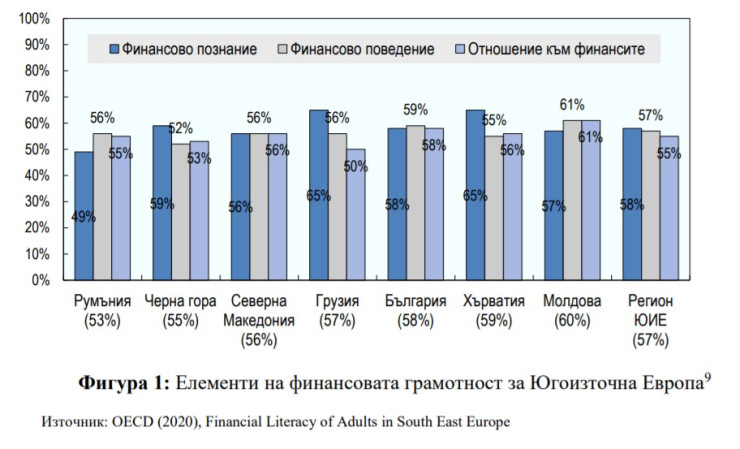

Анализите по отношение на финансовата грамотност показват, че България е малко над средното равнище за региона ( Румъния, Хърватска, Северна Македония, Черна гора, Молдова и Грузия), но под средното ниво за страните членки на ЕС. Това обясни в ефира на Bloomberg TV Bulgaria Калоян Симеонов, експерт в Министерство на финансите и заместник-ръководител на Работната група за финансова грамотност. В нея участват и представители на Националната агенция за приходите (НАП), Комисията за финансов надзор (КФН), както и Министерство на образованието и неправителствени организации.

Припомняме, че в края на миналата година Министерство на финансите публикува за обществено обсъждане проект на Национална стратегия за финансова грамотност, както и План за действие към нея, който очертава какви мерки ще се предприемат в периода 2021-2025 г. за нейното подобряване. Цел на стратегията е чрез заложените приоритети и мерки за тяхното постигане да се запази и постепенно да се увеличи общото ниво на финансова грамотност, което към момента се измерва на 58% по методологията на ОИСР, както и на отделните компоненти от нея, а именно финансово познание (58%), финансово поведение (59%) и отношение към финансите (58%).

мф

мф

„Има много още какво да направим, за да подобрим финансовата грамотност и управлението на личните финанси. Това е и целта на стратегията и плана за действие към нея – с общи усилия да се повиши нивото на финансова грамотност“, обясни Симеонов.

Като част от стратегията е и изграждането на общ портал за финансова грамотност, който да предоставя на едно единно място информацията в областта, посочи още той. По думите му порталът ще включва базисна информация по темата, онлайн игри и програми, чрез които всеки да може да направи свой собствен семеен бюджет.

„Много е важен примерът, който дават родителите”, изтъкна Симеонов. Той цитира данни от последните всеобхватни изследвания на ОИСР, които бяха проведени както в Югоизточна Европа, така и на глобално ниво, според които нивото на базови финансови познания на българите остава ниско (58%), като по-малко от половината от хората (47%) са покрили базовия минимум от верни отговори (5 от 7 въпроса). При самооценката на собствените финансови познания 48% от анкетираните са определили нивото си като средно, а 10% като високо.

Данните от проучването потвърждават тенденцията (която е валидна за много други страни) от предишни проучвания за надценяване на собствените познания, което носи рискове и е предпоставка за грешни финансови решения, поясни Симеонов.

Според описаното в Стратегията данните показват също, че българите се справят сравнително добре с краткосрочното управление и контрола върху финансите си. Но заедно с това в по-малка степен от другите страни от региона планират дългосрочно – за финансирането на пенсионния си период основно разчитат на държавата (78,6%). Значителна част от хората спестяват (77,6% при средно за региона 67%), като спестяванията се държат основно в наличност или в банков депозит.

Има и сериозни различия между отделните социални групи. С най-нисък общ резултат за ниво на финансова грамотност са младите хора – 53% спрямо 61% за хората на възраст 30-60 г. и 57% за хората над 60 г. Още по-сериозно е различието по оста „работещи-безработни“, където разликата в резултатите достига близо 20%. В другия полюс са собствениците на малък и среден бизнес – те са значително в по-висока степен финансово грамотни от средното за страната, като достигат общ резултат от 68%.

„Финансовата грамотност и финансовото образование са важни за всеки член на обществото. В тази връзка настоящата Национална стратегия е насочена към всички граждани в страната и всички групи от обществото. Тя има отношение както към хората с по-високи, така и към тези с по-ниски доходи; както към хората, които вече имат определено ниво на финансова грамотност, така и към тези, които се нуждаят от базисни познания за това как да управляват своите финанси; към хората от големите градове и от селските райони“, обясни още Калоян Симеонов.

Какво е финансова грамотност?

Финансовата грамотност и финансовото образование на хората придобива все по-важно значение в днешния сложен и динамичен свят. Но какво е финансова грамотност? Най-общо това е по какъв начин управляваме нашите лични финанси. Умеем ли да спестяваме, да си правим сметка за това по какъв начин харчим нашите средства и да си структурираме семеен бюджет, умеем ли да инвестираме и знаем ли какви са възможностите затова.

Финансовата грамотност е също заделяне на ресурс за покриване на неочаквани разходи или непланирано намаляване на дохода – в т.ч. за непредвиден ремонт, за лечение, за наличие на средства за издръжка, ако едно лице или семейство остане известно време без доходи и т.н. Измерва се по различен начин, но най-общо може да се оценява и с въпроси от типа на: може ли да посрещнете без проблем непредвиден разход от 2 хил. лв? Или съответно – ако спрете да получавате доходи, ще можете ли да издържите финансово две седмици, един месец, три месеца или друг период от време? В някои страни наричат това „финансова възглавница“, у нас е по-популярно – „да заделиш бели пари за черни дни“.

Но финансовата грамотност е и много други неща:

• да умеем да планираме по такъв начин разходите си, че да не се нарушава финансовата ни стабилност и нормалния ритъм на живот. Един най-обикновен пример – първо трябва да си платим сметката за ток (най-малкото могат да ни спрат тока), а след това да планираме покупка на ново облекло;

• когато правим по-скъпа покупка – например нов автомобил, техника за бита или друго, да отделим повече време, за да проучим различни цени и възможности, които съответстват и на нашите способности;

• ако имаме недостиг на средства, да ги осигурим по начин, по който след това да не станем финансово зависими. Т.е. ако ни трябват пари за спешен ремонт или ако сме решили да отидем на почивка, да не теглим средства с високи лихви, които по-късно не е ясно дали ще можем да изплатим.

Целия разговор може да видите на сайта на Bloomberg TV Bulgaria.

Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого  Образованието е приоритет само преди избори, а младите учители бягат от системата

Образованието е приоритет само преди избори, а младите учители бягат от системата  Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Xiaomi създаде революционен електромотор

Xiaomi създаде революционен електромотор  Българските ученици се нареждат на първо място в Европа по цигари и алкохол

Българските ученици се нареждат на първо място в Европа по цигари и алкохол  Храни, които можем да консумираме, дори след изтичането на срока им на годност

Храни, които можем да консумираме, дори след изтичането на срока им на годност  Tоуоtа отчете рекордни годишни продажби

Tоуоtа отчете рекордни годишни продажби  Путин планира визита в Китай през май

Путин планира визита в Китай през май

Голяма новина за Реал Мадрид

Голяма новина за Реал Мадрид  Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър

Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър  Радо Росенов е на финала на Европейското по бокс в Сърбия

Радо Росенов е на финала на Европейското по бокс в Сърбия  Щутгарт се кани да спре серията на шампиона Байер Леверкузен

Щутгарт се кани да спре серията на шампиона Байер Леверкузен

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR  продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR  продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR

продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR  продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR

продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR  продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

Дамски чанти - моделите, които са актуални този сезон

Дамски чанти - моделите, които са актуални този сезон  Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта  Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник