Обемът на споделените офис площи в София към началото на годината възлиза на 33 хил. кв. м, което се равнява на малко под 2% от общото предлагане на клас А и Б офиси. Това показва проучване на консултантската компания Cushman & Wakefield, чийто стратегически партньор за България е Forton.

„Данните на Cushman & Wakefield показват, че делът на coworking площите в София е сходен с останалите европейски пазари, с малки изключения като Лондон и Амстердам, където той е значително по-висок. Бързият ръст на този модел се свързва с предприемаческата култура, разцвета на технологичния сектор и стартъпите като явление. У нас присъствието и на трите сектора става все по-осезаемо, което ще увеличи интереса към нови coworking проекти“, коментира Станимира Пашова, мениджър „Офис площи“ в Cushman&Wakefield Forton.

Прогнозите на Cushman & Wakefield са в световен план, в това число и в България, споделените работни пространства и броят на техните ползватели да продължат да растат с бързи темпове в близките години. В същото време все повече от големите офис проекти разполагат със собствени зони за споделени офиси, за да осигурят по-голяма гъвкавост на наемателите.

Споделени

Споделени

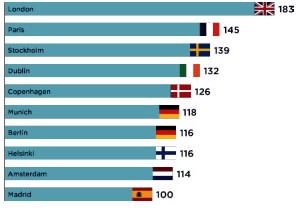

Лондон представлява най-големият пазар за споделено офис пространство в Европа с над 1 млн. кв.м или 4,6% от общия обем офис площи в града, сочи докладът на Cushman & Wakefield. Сериозното навлизане на coworking концепцията може да се обясни с рестриктивните за наемателите стандартни договори – с 10-годишен срок и довършителни работи изцяло за тяхна сметка. Амстердам пък е градът с най-висок процент на споделени работни площи спрямо традиционните офиси – почти 6%. Причини за това са силната предприемаческа активност и високата степен на дигитализация на бизнеса. Това е и едно от местата с най-много стартъпи на човек от населението.

„Съществува тясна връзка между цената на традиционните офис площи и увеличаването на споделените работни места. При поскъпване на наемните нива на офисите клас А и Б, както и затягане на условията за наемане, както е случаят с Лондон, се подсилва алтернативното предлагане на пазара и съответно привлича вниманието на наемателите върху този сегмент“, пояснява Станимира Пашова. По думите й гъвкавостта е най-ключовото предимство пред традиционния офис пазар, при който наемателите са обвързани с дългосрочни договори и заетост на квадратни метри.

Споделени

Споделени

Собствениците на офис сгради могат да избират между няколко решения – от отдаването под наем на площ на coworking оператор през създаване на смесено дружество с такава компания до договор за управление или дори за франчайз с утвърден на пазара бранд, казва се в доклада на Forton. Друг вариант е собственикът на офис сграда да обособи и разработи сам coworking зона в нея, без тя да функционира под самостоятелен бранд или под такъв на coworking оператор.

Всяко от тези решения крие различна степен на ангажираност с проекта и съответно на риск, който собственикът е готов да поеме. Сложността при избора идва и от все още малкото информация за потенциала на този пазар, липсата на практика при оценката и финансирането на подобни проекти. С постепенното узряване на офис пазара обаче вероятно ще видим приложения на повечето от споменатите по-горе модели, както и все по-хибридни концепции между традиционни и гъвкави офис решения, допълват от компанията.

Изследователският екип на Cushman & Wakefield създава за първи път Европейски коуъркинг индекс, базиран върху икономическите показатели на 10 ключови пазара в Европа. Те са подбрани между 40 анализирани пазара на базата на количествени показатели и степен на икономическо развитие, които благоприятстват развитието на пазара на гъвкави офис решения. Индексът се фокусира върху идентифицирането на градовете, които разполагат с потенциал за разрастване на този пазар. Така ще помага на собствениците на сгради и операторите да могат да предвидят бъдещи промени по устройството и дизайна на пространството в крак с настъпващите тенденции.

„Създаването на индекса показва изменението на традиционния пазар на офиси и разкрива потенциала на този бързоразвиващ се сектор. В основата на динамиката стоят различни фактори, определящи промяната в търсенето и спецификите на офис пазара. Един от тях е засилването на дигиталните и технологичните сектори, които позволяват повече гъвкавост на работното място“, посочва Елизабет Трони, ръководител на Cushman&Wakefield EMEA Research & Insight.

Утвърдените пазари на офиси като Лондон и Париж заемат челните позиции, но данните показват, че градове като Стокхолм и Дъблин също постигат високи резултати и разполагат с перспектива за разрастване в бъдеще.

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс  Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията

Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията  Цар долар рискува да се превърне в насилник

Цар долар рискува да се превърне в насилник  Мъск залага състоянието си на култа последователи, заради който забогатя

Мъск залага състоянието си на култа последователи, заради който забогатя  Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив  Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Пирова победа: Ливърпул тресна Аталанта, но остана капо в Европа

Пирова победа: Ливърпул тресна Аталанта, но остана капо в Европа  Циципас и Рууд на 1/4-финал в Барселона

Циципас и Рууд на 1/4-финал в Барселона  Огромен проблем в Локо Пловдив в битката с Левски за Европа

Огромен проблем в Локо Пловдив в битката с Левски за Европа  Тек: Маска? Тя е само за Зоро

Тек: Маска? Тя е само за Зоро

продава, Тристаен апартамент, 65 m2 Бургас област, с.Равда, 99000 EUR

продава, Тристаен апартамент, 65 m2 Бургас област, с.Равда, 99000 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, к.к.Слънчев Бряг, 67300 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, к.к.Слънчев Бряг, 67300 EUR  продава, Двустаен апартамент, 97 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR

продава, Двустаен апартамент, 97 m2 Бургас област, к.к.Слънчев Бряг, 77500 EUR  продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 94500 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 94500 EUR  продава, Двустаен апартамент, 55 m2 Бургас област, к.к.Слънчев Бряг, 49500 EUR

продава, Двустаен апартамент, 55 m2 Бургас област, к.к.Слънчев Бряг, 49500 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица  Виктория Бекъм не се плаши от 50-те години

Виктория Бекъм не се плаши от 50-те години