Много инвеститори биха желали по-добър старт на новата година: германският водещ индекс DAX затвори например сесията си в петък при слаба пазарна среда с отстъпление от 1,7% до 13 433 пункта и по този начин отчете загуба от около 2,5% през първия месец на новата година. На седмична база понижението беше около 3 процента. Изглежда, че мечките - които символизират песимистите в борсовия жаргон - са победили засега.

Фактът, че все още не е ясно кога и дали може да се очаква друга ваксина, депресира настроението на много инвеститори през последните дни. Новините за борбата за власт между малки инвеститори и хедж фондовете при американски акции като тази на Gamestop също предизвикаха несигурност. В крайна сметка, ако хедж фондовете изпаднат в беда, това може да има сериозни последици за финансовата система, при това не само в САЩ.

Фактът, че Dax дори отбеляза няколко рекорда в доста слабия януари, последният от които на ниво от 14 132 пункта, е почти забравен. Очакванията за следващата седмица също са доста приглушени. „За разглезените от успеха инвеститори, които от седмици се наслаждаваха само на нарастващите цени на акциите, сега е наистина доста неудобно - за първи път от дълго време“, казва пазарният анализатор Милан Куткович от брокерската компания Axi пред Ройтерс.

„Повечето от световните фондови пазари наскоро преминаха към режим на консолидация“, пояснява Карстен Мум, главен икономист в частната банка Donner & Reuschel. Инвеститорите очевидно са малко разочаровани, което вероятно ще продължи, главно поради пандемията, казва той. Мум обаче не крие и надеждата, че настоящата слабост на европейския фондов пазар е само временна: перспективите за акциите остават положителни поради икономическото възстановяване, което все още може да се очаква, и подкрепящите мерки на паричната и фискалната политика, казва той, анализирайки какво може да ни очаква през следващите седмици и месеци.

Оценка, споделяна и от експертите на DZ Bank: Условията за по-нататъшно повишаване на курсовете са добри, пишат те в настоящата си седмична перспектива. В края на краищата инвеститорите също нямат по-добри алтернативи за инвестиции. Но и от DZ Bank съветват за предпазливост: На сегашното ниво на оценка съществува риск от понижения. Въпреки това те считат, че Dax може да постигне устойчиво увеличение до 14 000 пункта до края на годината.

Daimler е един от добрите примери

Също така помага, че резултатите, представени в момента от много компании, са неочаквано солидни. Например този на щутгартския производител на автомобили Daimler. Фактът, че групата постигна печалба преди данъци и лихви (EBIT) от 6,6 милиарда евро през миналата година, беше положителна изненада. Стойността е над очакванията на експертите и прогнозата на самата компания от ноември. В резултат акциите на Daimler бяха едни от малкото книжа в петък, които успяха да устоят на лошото настроение на пазара като цяло.

И през следващите дни борсовите участници трябва да обработват много фирмени новини. В Германия в центъра на вниманието в понеделник ще са тримесечните резултати на бившата дъщерна компания на Siemens Siemens Healthineers. Освен това седмицата ще започне и с отчета на ирландската нискотарифна авиокомпания Ryanair.

Във вторник, наред с други резултатите си ще отчете и енергийната компания BP. Инвеститорите обаче ще трябва да чакат дълго за акцентите на деня: Отчетите на Alphabet, Amazon и Pfizer, разбира се, ще бъдат публикувани по-късно.

В сряда в Мюнхен приближава и една повратна точка: Джо Кезер ще се прости с позицията си на изпълнителен директор, която заема от 2013 г. на годишното общо събрание на Siemens. Той предава поста на своя наследник Роланд Буш, който от почти година заема новосъздадения пост заместник-председател на управителния съвет.

същия ден и Vodafone ще публикува резултатите си.

Deutsche Bank ще обяви годишния си отчет в четвъртък, както и Infineon, Unilever, BT Group и Shell. Linde ще представи миналогодишните резултати в петък.

Ще продължи ли войната за GameStop?

Продължаващата хазартна война на американските пазари също може да предизвика значителни колебания. Ефектите върху европейския пазар бяха вече ясно забележими през миналата седмица. С оглед на събитията и високото ниво на несигурност много инвеститори действаха доста предпазливо.

Професионалните инвеститори също се оттеглиха, ликвидираха няколко къси позиции и по този начин създадоха много волатилност на пазара. Напълно възможно е хедж фондовете да затворят допълнителни къси позиции през новата седмица.

Следващите няколко дни може да останат неспокойни на пазарите, тъй като настоящите спекулации вече осигуриха най-високия оборот на акции на американските фондови борси от 2008 г. Докато настоящата турбуленция отшуми, нестабилността ще се запази поне за компаниите с малка и средна капитализация. Големите книжа от двете страни на Атлантическия океан обаче едва ли ще се включат в нестабилността на по-малките, твърдят от DZ Bank.

По-нататъшното развитие на пандемията, особено по отношение на снабдяването и разпространението на ваксини от различни компании, също ще определя насоката на борсите. Нови данни ще дадат представа колко силно блокадите влияят върху икономиката. В течение на седмицата ще бъдат публикувани данни за продажбите на дребно за важния месец декември както от Германия, така и от Европа, както и анкетите за настроението на германските и европейските мениджъри на покупки.

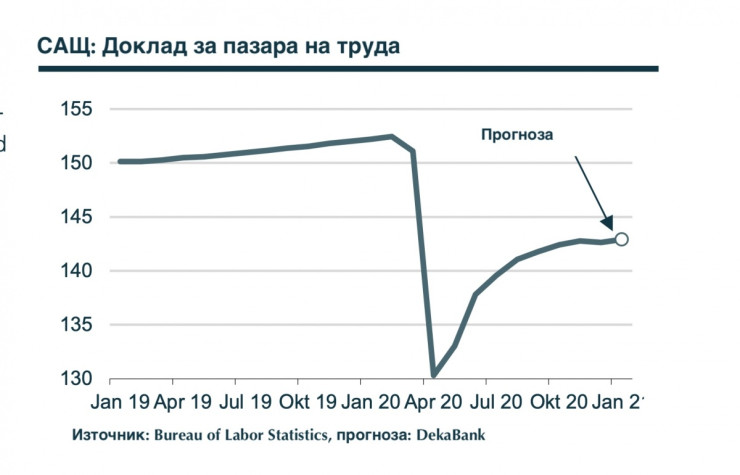

Освен това месечните данни за пазара на труда от САЩ са на дневен ред в петък. Експертите смятат, че през януари работните места отново се увеличават, след като през предходния месец изненадващо имаше спад.

Какво още ще следим

Понеделник: Инфлацията в еврозоната вероятно ще се покачи рязко през януари. В съответствие с голямото тегло на Германия в Хармонизирания индекс на потребителските цени (HICP) по-високите ставки на данъка върху добавената стойност и таксата за въглероден диокси също ще бъдат отразени на ниво еврозона. Към това се добавят ефектите от повишената цена на петрола и рязкото поскъпване на сезонните храни.

Еврозоната

Еврозоната

В навечерието на блокадите бяха предвидени зимни разпродажби на дрехи, които смекчиха скока на цените през декември, но сега вероятно ще доведат до противодействие. Корекцията на тежестите на HICP към поведението на разходите, оформена от кризата, също вероятно е допринесла за малко по-високи темпове на инфлация, поне през януари, очакват от германската Deka Bank.

Вторник: Ще излязат предварителните данни за икономиката на еврозоната и ЕС за последното тримесечие на 2020 г. Предвижданията са, че БВП на еврозоната е намалял с 4,3% на годишна база, а в сравнение с третото тримесечие да е нараснал с 12,7%. В края на миналата седмица стана ясно, че Германия и Франция са отчели малко по-добри резултати в края на миналата година от предвижданията.

Четвъртък: В решението си за лихвените проценти през февруари Английската централна банка (АЦБ) вероятно ще преразгледа перспективите си за растеж за тази година в посока надолу, тъй като в момента Обединеното кралство отново е в дълго, твърдо блокиране.

АЦБ

АЦБ

В резултат на това АЦБ няма да промени своята парична политика. От една страна, тя вече протича много експанзивно с ниски ключови лихвени проценти и покупки на ценни книжа (2020: 300 милиарда паунка; 2021: 150 млрд. паунда), за да подкрепи британската икономика в справянето с пандемията и Brexit. Отрицателните лихвени проценти не са опция за АЦБ в тази среда. От друга страна, с оглед добрия напредък на ваксинацията от второто тримесечие може да се очаква облекчаване на ограниченията. Ето защо икономиката трябва да се възстанови силно през лятото и инфлацията да се доближи до целта от 2%.

Петък: Отчетът за пазара на труда в САЩ за януари отново може да премине към ръст. През декември недостатъчното сезонно приспособяване доведе до съкращаване на работни места за почти 500 хиляди души в сектора на развлеченията и ресторантьорството. Извън този диапазон тенденцията на заетост беше дори малко по-силна, отколкото през предходните три месеца, при почти 350 000 души - тук нямаше отрицателно влияние на коронавируса.

САЩ

САЩ

Седмичните първоначални молби за обезщетения за безработица показват, че през януари вероятно не е имало положителен ефект на възстановяване в сектора на развлеченията и ресторантьорството. Ето защо от Deka не включват подобен ефект в своята прогноза за създаването на работни места. Извън тази област се очаква увеличение на работните места за последните четири месеца.

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс  Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията

Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията  Цар долар рискува да се превърне в насилник

Цар долар рискува да се превърне в насилник  Мъск залага състоянието си на култа последователи, заради който забогатя

Мъск залага състоянието си на култа последователи, заради който забогатя  Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Хороскоп за 19 април: Девите да внимават за здравето си, любовни трепети на Стрелците

Хороскоп за 19 април: Девите да внимават за здравето си, любовни трепети на Стрелците  Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив

Опашкарското дерби дава старт на последния кръг от редовния сезон

Опашкарското дерби дава старт на последния кръг от редовния сезон  Само Реал може да устои на торнадо, без да получи драскотина

Само Реал може да устои на торнадо, без да получи драскотина  Спортът по телевизията днес, 19 април

Спортът по телевизията днес, 19 април  Мачовете по телевизията днес, 19 април

Мачовете по телевизията днес, 19 април

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR

продава, Двустаен апартамент, 82 m2 София, Толстой, 108636 EUR  продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR

продава, Двустаен апартамент, 88 m2 София, Толстой, 114900 EUR  продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR

продава, Едностаен апартамент, 52 m2 София, Толстой, 73339 EUR  продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR

продава, Двустаен апартамент, 98 m2 София, Толстой, 128865 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица  Виктория Бекъм не се плаши от 50-те години

Виктория Бекъм не се плаши от 50-те години