Инвестиционните специалисти са съгласни поне в една точка: фондовите пазари вероятно ще станат по-неуютни през есента. След слаб септември може да има и по-силни колебания на фондовите борси през последното тримесечие. Причините са нарастващата инфлация, възможното затягане на паричната политика на САЩ и отслабващия икономически подем.

Ето защо Андреас Хюркамп, специалист по инвестициите в ценни книжа в Commerzbank, очаква „нервна разтърсваща борса на германския фондов пазар“ до края на годината. Анализаторът на DZ Bank Свен Щрайбел очаква „продължаващо увеличаване на нестабилността на фондовия пазар“. А според Кристиан Шмид от Landesbank Hessen-Thüringen (Helaba) „ потенциалът за корекции далеч не е изчерпан“.

Още в петък имаше предчувствие за това: Dax започна октомври с минус 0,7%. Водещият германски индекс дори се плъзна временно под границата от 15 000 пункта и в крайна сметка затвори на ниво от 15 156 пункта.

На Wall Street нещата бяха малко по -добре. Индексът Dow Jones нарасна с 1,4%. Той получи подкрепа преди всичко от фармацевтичната компания Merck & Co., която успя да покаже обнадеждаващи резултати от тестове за лекарство срещу коронавирус.

Едно обаче е ясно: след като Dax достигна рекордно високата си стойност от 16 030 пункта през август, ралито загуби инерция. Още през септември най-важният германски борсов барометър спадна с около 3,6 %.

Потребителските цени рязко се повишиха през септември

И това се дължи на многобройните рискови фактори. През изминалата седмица акцентът беше по-специално върху инфлацията, която се повиши през септември дори по-рязко от очакваното в еврозоната. Потребителските цени се повишиха с 3,4% в рамките на една година, както обяви в петък европейската статистическа агенция Евростат. Това е най-високата стойност от септември 2008 г. Предварително анкетираните от агенция Ройтерс експерти очакваха увеличение от 3,3%.

В Германия инфлацията надхвърли четирите процента за първи път от почти 28 години през септември поради високите цени на енергията. Инвеститорите се опасяват, че Европейската централна банка (ЕЦБ) може скоро да предприеме контрамерки. Тя се стреми към инфлация от два процента в средносрочен план. Централните банкери обаче продължават да приемат, че настоящото увеличение е следствие от кризата и следователно е временно.

Но някои започват да се съмняват. Дитер Фалке, управляващ директор на мениджъра на активи Quant Capital Management, казва: „Индикаторите сочат ускоряване и стабилизиране на инфлацията“. Той счита, че данъкът върху добавената стойност, който беше временно намален по време на пандемията и след това отново увеличен, беше еднократен ефект. Други причини, като например покачващите се цени на енергията и храните, както и затрудненията при доставката на отделни стоки или междинни продукти, не са краткотрайни.

Улрике Кастенс, икономист в DWS, също оценява, че има риск инфлацията да се окаже по-висока през 2022 г., отколкото се очакваше по-рано от ЕЦБ: „През декември очакваме ЕЦБ да реагира и с определена степен на парична политика да започне нормализирането".

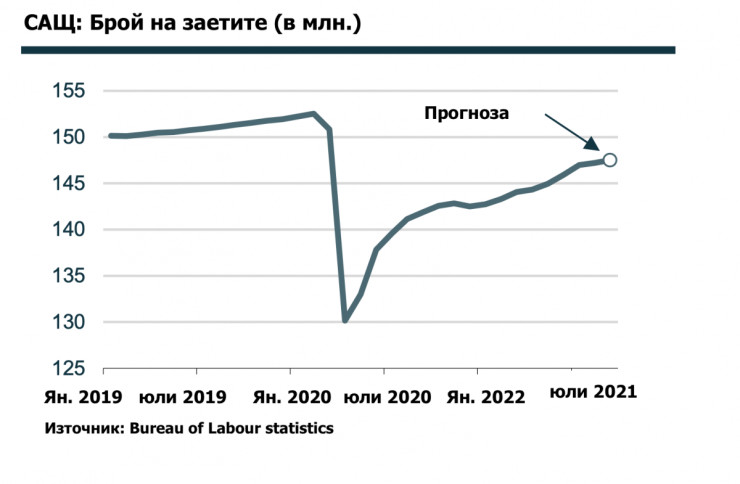

Докладът за пазара на труда в САЩ ще зададе намек за паричната политика

Федералният резерв на САЩ вероятно ще действа по-бързо. Наскоро той сигнализира, че „най-вероятно ще намали покупките на облигации през ноември, при условие че данните за пазара на труда са правилни и някои условия - определени като значителен напредък в целите за инфлацията и растежа - са почти изпълнени“, обяснява Себастиен Гали, старши макро стратег в Nordea Asset Management. В момента централната банка купува облигации на стойност 120 милиарда долара на месец.

Не на последно място и заради това инвеститорите очакват новите данни за заетостта от САЩ, които ще бъдат публикувани в петък. Икономистът на Commerzbank Кристоф Балц казва: „Докладът за пазара на труда в САЩ за септември едва ли ще бъде изключителен - с увеличение на заетостта от 350 000, но се очаква да е достатъчно добър, за да може Фед да реши да намали покупките на облигации на следващото си заседание“. Средно наблюдателите дори очакват увеличение от 500 000 позиции. Данните от частната агенция по заетостта ADP ще бъдат представени в сряда.

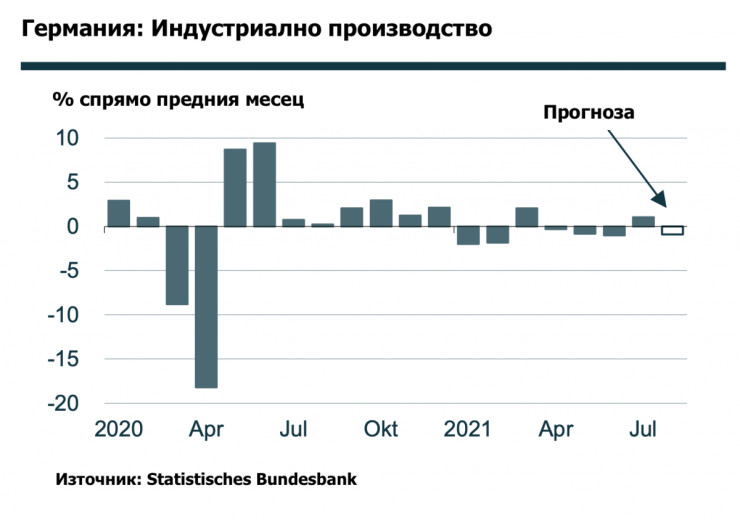

В Европа параметрите за настроението на германските мениджъри по покупките са на дневен ред във вторник, както и броят на входящите поръчки в сряда и производството на германската индустрия в четвъртък. Тези данни също представляват интерес за инвеститорите, тъй като много компании страдат от недостига на междинни продукти и суровини - което пък подхранва цените на определени продукти.

Затрудненията при доставките могат да повлияят на печалбите на компанията

Това би могло да повлияе на корпоративните печалби, както обяснява Хюркамп от Commerzbank: „На фона на намаляващите водещи показатели в световен мащаб, непрекъснато нарастващите производствени разходи и затрудненията в производството, някои американски компании от транспорта, търговията на дребно и технологиите намалиха своите цели за печалба за 2021 г.“. Той очаква подобни предупреждения на германския фондов пазар през предстоящия сезон на отчетите. Все пак е необходимо известно време първите компании да докладват за тримесечните си резултати.

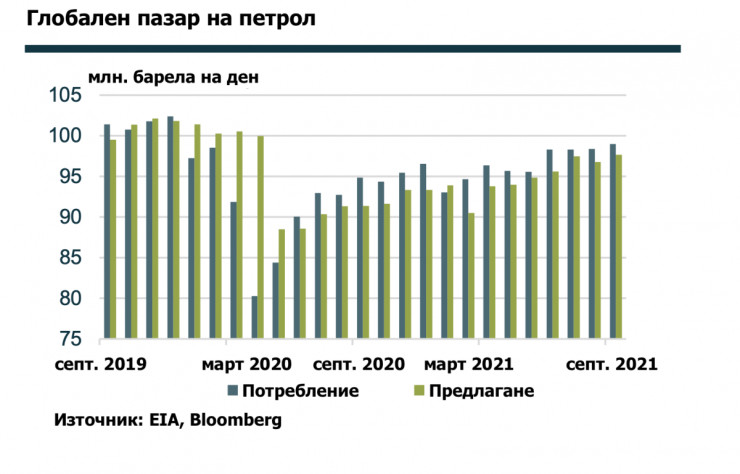

Инвеститорите ще насочат погледа си и към срещата на петролния алианс Опек+ в понеделник. Тъй като цените на петрола наскоро нараснаха, обемите на производството биха могли да се разширят по-бързо от планираното.

Проблемът с бюджета на САЩ също остава на фокус. Конгресът предотврати замразяването на бюджета засега. Според министъра на финансите на САЩ Джанет Йелън обаче страната няма да може да изпълнява задълженията си за плащане без увеличаване или спиране на тавана на дълга от средата на октомври. В миналото обаче винаги е намирано решение малко преди края на съответния срок.

В Германия инвеститорите също очакват преговорите за новото федерално правителство. Експерти обаче вече не очакват по-голямо въздействие върху пазарите - независимо коя коалиция в крайна сметка се сформира. Има облекчение, защото трудното изместване наляво не се осъществи, казва Зайбел от DZ Bank. „Независимо дали става въпрос за Ямайка, светофар или дори червено-черна коалиция, няма голямо значение за компаниите, листнати в Dax и други индекси“, казва той.

Какво още ще следим

Понеделник: Глобалното потребление на петрол продължава да надвишава глобалното предлагане, запасите от петрол се свиват в много региони по света, а суровият петрол става все по-скъп. На този фон акцентът е върху срещата на ОПЕК + (чрез видеоконференция).

Досега се планира увеличение на производството от 400 000 барела на ден на месец, но това едва ли ще бъде достатъчно за задоволяване на световното потребление на петрол. Страните от ОПЕК+ ще трябва да обсъдят по-бързо разширяване на добива си. Засега обаче изглежда несигурно дали те действително ще се съгласят да ускорят разширяването на производството. Ако не бъдат направени промени, е възможно по-нататъшно покачване на цените на суровия петрол.

Четвъртък: Затрудненията в доставките на предварителните продукти и транспортните капацитети не намаляват. Напротив: в последното проучване на ifo почти 78% от индустриалните компании и дори 97% от производителите на автомобили съобщават за производствени проблеми поради липса на материали. Забележими спадове в производството на автомобили (брой единици) и производството на стомана през август вече са известни. Летните заводски профилактики биха могли да увеличат този ефект.

Ето защо от Deka bank очакват индустриалното производство да намалее още през август. То няма да може да бъде компенсирано нито от строителното производство, нито от производството на енергия, поради което производството в преработващата индустрия в Германия също ще се свие.

Ето защо от Deka bank очакват индустриалното производство да намалее още през август. То няма да може да бъде компенсирано нито от строителното производство, нито от производството на енергия, поради което производството в преработващата индустрия в Германия също ще се свие.

Петък: Още през август инфекциозната ситуация в САЩ гарантира, че броят на служителите се е увеличил по-слабо, отколкото през предходните месеци. Докладът за пазара на труда за септември вероятно ще бъде подобен. Развитието на средните почасови заплати остава трудно за тълкуване. Тъй като неофициалните данни за заетостта, които се различават в зависимост от нивото на заплатите, предполагат силна промяна в теглото в полза на сектора с високи заплати.

Статистически това осигурява допълнителен тласък на средните почасови заплати. От гледна точка на паричната политика тези данни за пазара на труда са доста значими. Освен ако докладът не сигнализира за по-нататъшен напредък на пазара на труда, Фед може да отложи решението да намали месечните си покупки на облигации от началото на ноември до средата на декември.

Статистически това осигурява допълнителен тласък на средните почасови заплати. От гледна точка на паричната политика тези данни за пазара на труда са доста значими. Освен ако докладът не сигнализира за по-нататъшен напредък на пазара на труда, Фед може да отложи решението да намали месечните си покупки на облигации от началото на ноември до средата на декември.

САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа

САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа  Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния

Лъвски скок: Lion's Head купува логистични паркове в България, Полша и Румъния  Тонът за избягване на риска доведе до скромно понижение при петрола

Тонът за избягване на риска доведе до скромно понижение при петрола  BHP е направила оферта за поглъщане за конкурента Anglo American

BHP е направила оферта за поглъщане за конкурента Anglo American  Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Премиерът на Испания заплаши да се оттегли след разследване срещу съпругата му

Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция

Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция  Блинкен призна за разногласия между САЩ и Китай, отправи и призив

Блинкен призна за разногласия между САЩ и Китай, отправи и призив  Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи

Сезонът на Телеца вече е тук - ето за кои зодии периодът ще е пълен с късмет и успехи  Нинова: Росен Желязков няколко пъти наруши парламентарните правила

Нинова: Росен Желязков няколко пъти наруши парламентарните правила  Великден идва с обилни валежи и гръмотевици, слънце - преди празниците

Великден идва с обилни валежи и гръмотевици, слънце - преди празниците

В Евертън ликуват след "специалната" победа

В Евертън ликуват след "специалната" победа  Носталгично: Домът на ЦСКА вече е в историята

Носталгично: Домът на ЦСКА вече е в историята  Ван Дайк: Всички трябва да се погледнем в огледалото

Ван Дайк: Всички трябва да се погледнем в огледалото  В ЦСКА взеха спешни мерки

В ЦСКА взеха спешни мерки

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

Иван Таков: Левицата няма да е обединена на изборите

Иван Таков: Левицата няма да е обединена на изборите  Пеевски иронизира: Честито на Коалицията на пудела

Пеевски иронизира: Честито на Коалицията на пудела  Елена Йончева: Аз определям дали мога да правя компромиси или не

Елена Йончева: Аз определям дали мога да правя компромиси или не  Столична община прави комисия за празничните украси вовеки веков

Столична община прави комисия за празничните украси вовеки веков  Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки

Борисов ядосан: Улесняват ме, няма да има въпроси за сглобки