Френските облигации може и да успяха да преминат през 2017 г. без шокови движения около изборите, за които мнозина инвеститори се опасяваха, но ще се изправят пред друго предизвикателство през 2018 г., коментира Bloomberg.

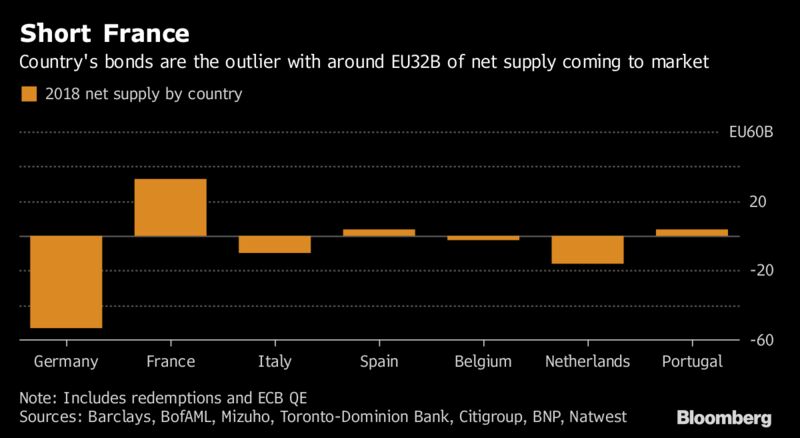

Страната е напът да премине през презасищане в предлагането на държавен дълг, което може да означава, че облигациите ще са едни от най-зле представящите се в Европа през 2018 г. JPMorgan Chase, Citigroup и Deutsche Bank са сред банките, които препоръчват на инвеститорите да се подготвят за по-слабо представяне на френските облигации в сравнение с други европейски държавни ценни книжа (ДЦК) следващата година.

„Франция изпъква [като страната], където ще има най-голяма промяна в нетното предлагане на 10-годишни [облигации] и това се дължи на по-високото брутно предлагане и по-слабите реинвестиции спрямо други места“, пишат стратезите на Citigroup в коментар към клиентите си. Банката препоръчва инвеститорите да продават 30-годишни френски облигации и да купуват германски с целеви спред от 60 базисни пункта.

Доходността по 10-годишните френски ДЦК се повиши в началото на годината заради риска крайнодясната Марин льо Пен да спечели изборите за президент, но след това отново се понижи. Сега тя остава почти без промяна спрямо началото на 2017 г. на ниво от 0,69%, носейки възвръщаемост от 1,4% на инвеститорите тази година. За сравнение германските 10-годишни ДЦК са се повишили с около 16 базисни пункта тази година до 0,36%, носейки загуба на инвеститорите от 0,7%.

Германските облигации ще продължават да се развиват в „подходяща среда“ предвид реинвестициите от Европейската централна банка, фокусирани върху страната, смятат стратезите на Deutsche Bank. Според анализатора на Mizuho International Антоан Бове Холандия също ще спечели, отбелязвайки трета поредна година на отрицателно нетно предлагане.

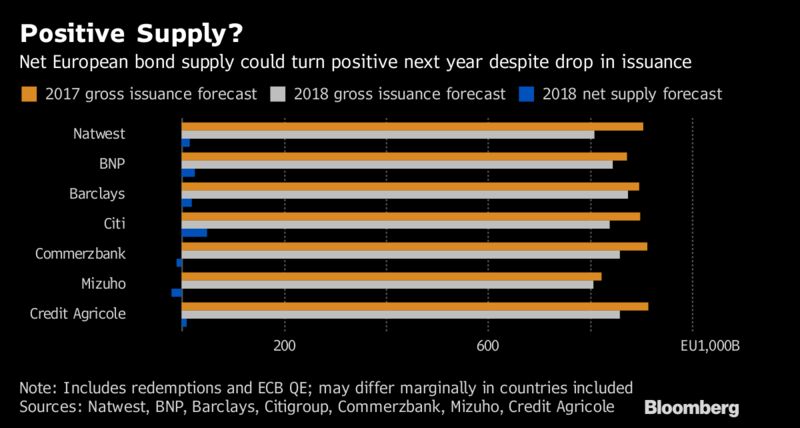

Предлагането на облигации в Европа вероятно ще бъде положително следващата година, след като се вземат предвид обратните изкупувания и покупките на ЕЦБ, смятат повечето банки. До голяма степен причината е намерението на ЕЦБ да намали наполовина покупките си на активи до 30 млрд. евро месечно за девет месеца от началото на януари, което ще остави повече облигации за купуване от останалата част от пазара. Има все по-широк консенсус, че динамиката на предлагането може да повиши доходността.

Спадът в закупуването на активи ще „натежи върху европейските държавни облигации“, пишат стратезите на BNP Paribas в коментар към клиентите си. Има „силни аргументи в защита на краткосрочна позиция в еврозоната“.

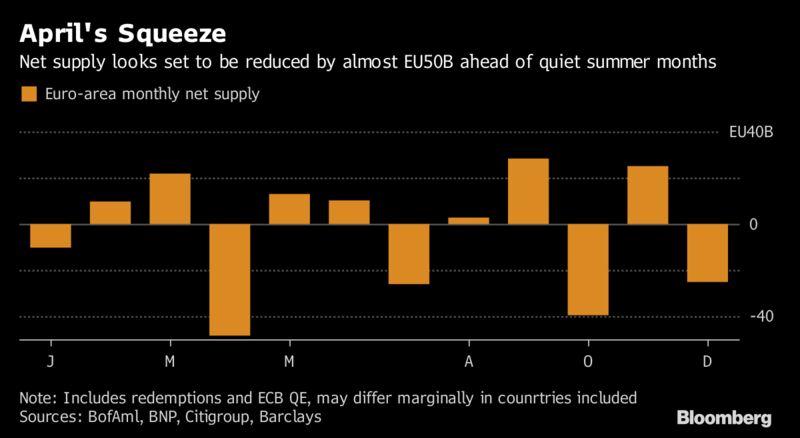

Април явно ще подкрепи пазарите, тъй като изкупувания от и извън ЕЦБ ще свият новото предлагане с почти 50 млрд. евро, затова по-късно през годината доходността може осезаемо да започне да расте. До голяма степен това ще зависи от движението на инфлацията и в какъв момент ЕЦБ ще започне да коригира насоките си и ще спре новите покупки.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.  Защо експертите не харесаха устройството, което трябваше да замени смартфоните?

Защо експертите не харесаха устройството, което трябваше да замени смартфоните?  Големите потребители на AI се страхуват, че са заложници на ChatGPT

Големите потребители на AI се страхуват, че са заложници на ChatGPT  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

HelpBook: Неизвестни си присвоиха обществено игрище в София, сложиха му катинар

HelpBook: Неизвестни си присвоиха обществено игрище в София, сложиха му катинар  Меган Фокс със съвет към жените: Не губете енергията си заради мъже

Меган Фокс със съвет към жените: Не губете енергията си заради мъже  Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите

Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите  Късна емисия

Късна емисия  Борел: ЕС готви допълнителни санкции срещу Иран след ударите по Израел

Борел: ЕС готви допълнителни санкции срещу Иран след ударите по Израел

ЦСКА гласи интересно име за спортен директор

ЦСКА гласи интересно име за спортен директор  Анчелоти: Гуардиола може да бъде спокоен, няма да правя магии...

Анчелоти: Гуардиола може да бъде спокоен, няма да правя магии...  Рафаел Надал се завърна триумфално на корта с победа

Рафаел Надал се завърна триумфално на корта с победа  Левски с трансферен удар, взима заместник на Ники Михайлов

Левски с трансферен удар, взима заместник на Ники Михайлов

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR  продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

Суки Уотърхаус разкри пола на бебето им с Робърт Патинсън

Суки Уотърхаус разкри пола на бебето им с Робърт Патинсън  Шест стъпки в намирането на партньор, ако сте над 40

Шест стъпки в намирането на партньор, ако сте над 40  Как да стимулирате косата да расте?

Как да стимулирате косата да расте?  Ратайковски разгорещи страстите с прозрачен сутиен

Ратайковски разгорещи страстите с прозрачен сутиен  Йотова: Президентът обмисля решението си за смяна на външния министър

Йотова: Президентът обмисля решението си за смяна на външния министър

преди 6 години Ами "панацеята" Макрон не действа ли ... отговор Сигнализирай за неуместен коментар