Част от допълнителния доход на домакинствата се очаква да бъде използван за увеличаване на частното потребление или да се поддържа от домакинствата под формата на пари в брой. Това коментират анализаторите на Българската народна банка в най-новото тримесечно издание „Макроикономическа прогноза“.

В публикацията се посочва, че вътрешното търсене ще има основен положителен принос за растежа в периода до 2023 година, което ще се дължи главно на частното потребление в условията на силен растеж на разполагаемия доход на домакинствата.

Рискът за по-висок растеж на реалния БВП през тази година обаче може да дойде от по-силното нарастване на частното потребление, като се има предвид относително големия размер на натрупани спестявания в икономиката и при засилено желание на домакинствата към потребление, след като към тях се направиха значителни фискални трансфери (най-вече по линия на надбавките към пенсиите) към домакинства с ниски доходи.

Рискове за реализирането на прогнозата

В централната банка оценяват рисковете пред реализирането на базисния сценарий на макроикономическата прогноза за растежа на икономическата активност като балансирани за тази година и насочени предимно към по-слаб растеж на БВП за останалата част от прогнозния хоризонт.

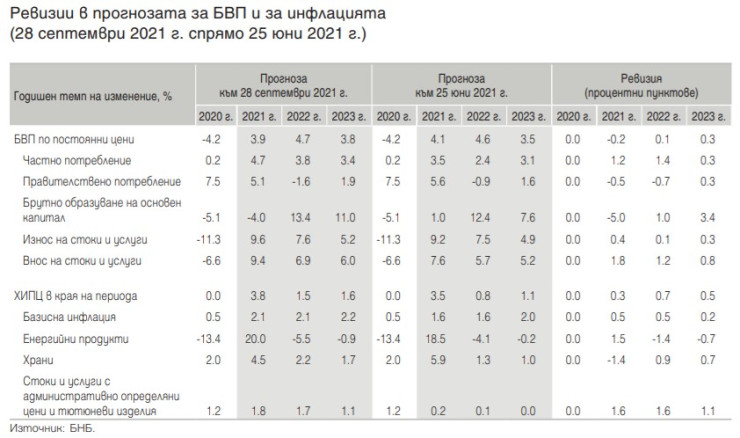

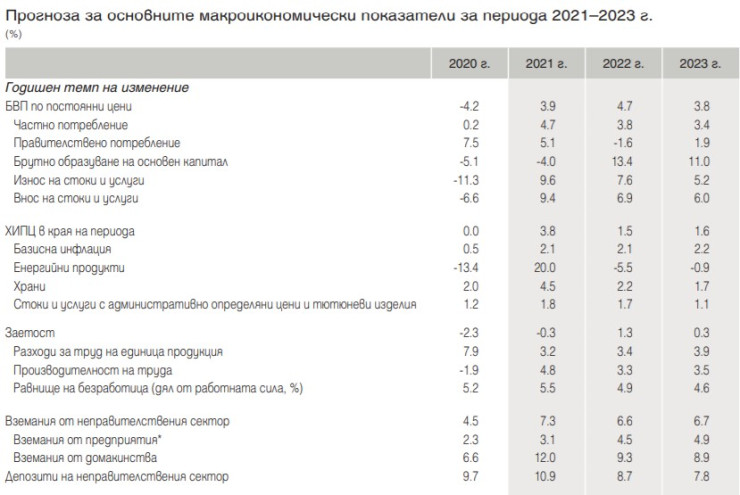

Според ревизираната прогноза на централната банка икономиката на България ще отчете 3,9% растеж през тази година, който ще се ускори до 4,7% догодина, след което ще се забави до 3,8% през 2023 г.

Инвестициите в основен капитал ще имат съществен положителен принос за растежа на БВП през 2022 г. и 2023 г. главно поради очакваните значителни публични разходи по линия на Националния план за възстановяване и устойчивост. В условията на силно вътрешно търсене обаче износът ще има предимно отрицателен принос през периода 2021–2023 г.

Основен риск от по-нисък растеж през прогнозния хоризонт е разпространението на COVID-19 и възможността за въвеждане или удължаване на ограничителни мерки с по-рестриктивен характер в България и в света.

При такъв сценарий перспективите пред икономическите нагласи в страната и търсенето на български стоки и услуги биха се влошили, което ще доведе до поддържане на по-висока норма на предпазни спестявания в икономиката и до отлагане на инвестиционни проекти.

Съществен риск произтича и от политическия цикъл в страната, който би могъл да се отрази в забавяне на изпълнението на инвестиционни проекти от страна на фирмите и правителството (както на такива, финансирани с национални средства, така и на проекти, финансирани по линия на Механизма за възстановяване и устойчивост в рамките на Инструмента за възстановяване „Следващо поколение ЕС“).

В централната банка изчисляват, че годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ) ще се ускори до 3,8% в края на годината вследствие на очакваното увеличение на разходите за производство на фирмите поради силния растеж на международните цени на някои основни суровини в евро, увеличените разходи за труд на единица продукция и поскъпването на електроенергията.

Ръст на БВП

Рисковете за реализирането на базисния сценарий за растежа на БВП се оценяват като балансирани за тази година и насочени предимно към по-нисък растеж за 2022 г. и 2023 г.

За целия прогнозен хоризонт влияние ще продължи да оказва разпространението на COVID-19 в България и в света, свързаните с него ограничителни мерки, както и политическият цикъл в страната, който би могъл да се отрази в забавяне на изпълнението или промяна в обхвата и размера на заложените в прогнозата инвестиционни разходи на правителството и фирмите.

От БНБ напомнят, че фактор, който може да повлияе върху актуалността на базисния сценарий на прогнозата, е ревизията на историческите данни за БВП, която Националният статистически институт планира да публикува утре (22 октомври).

Рисковете пред реализирането на прогнозата за инфлацията през целия прогнозен хоризонт се оценяват като ориентирани към по-значително нарастване на цените спрямо базисния сценарий. Тe са свързани с по-продължително и по-голямо покачване на цените на суровините на международните пазари, както и при запазване на възходящата тенденция при някои административно определяни цени, като природния газ, електрическата и топлинната енергия.

В централната банка отбелязват, че след приключването на прогнозата КЕВР утвърди по-високи цени на природния газ с 36% за октомври, които не са включени в базисния сценарий.

Влияние върху заплатите

Догодина икономическата активност ще се ускори до 4,7%. Частното потребление ще продължи да допринася в най-голяма степен за ръст на БВП, макар и с тенденция към забавяне в темпа на растеж спрямо предходната година. Това ще отразява по-слабото нарастване на реалния разполагаем доход на домакинствата при забавяне на растежа на заплатите в публичния сектор към и по-ниския размер спрямо 2021 г. на нетните фискални трансфери към домакинствата.

Според прогнозата на БНБ инвестициите в основен капитал общо за икономиката ще нараснат значително на годишна база през 2022 г. и да допринесат за растежа на БВП. Това ще се определя в най-голяма степен от изпълнението на проекти, финансирани по линия на Националния план за възстановяване и устойчивост, както и вследствие на очакван по-висок темп на усвояване на средства от ЕС в последната фаза на програмния период 2014–2020 г.

Икономическата активност догодина ще бъде частично ограничавана от прогнозирания спад на правителственото потребление поради очаквания по-нисък размер на разходите за здравеопазване и прогнозираното по-слабо нарастване на разходите за персонал спрямо предходната година, като се има предвид липсата на заложени в актуализираната средносрочна бюджетна прогноза увеличения на заплатите в публичния сектор.

През 2023 г. растежът на икономиката ще се забави до 3,8%, което ще се дължи главно на формирането на отрицателен принос на нетния износ. Това ще отразява забавяне на растежа на износа на български стоки в съответствие с допусканията за развитието на външната среда, докато при вноса се очаква засилен ръст заради повишеното вътрешно търсене.

Растежът на реалния БВП ще продължи да бъде подкрепян от увеличение на частното потребление и на инвестициите в основен капитал, макар и със забавящи се темпове спрямо 2022 г.

За динамиката на инвестиционната активност влияние ще оказват няколко фактора, сред които придобиването на нови бойни самолети и ускоряването на изпълнението на проекти по Плана за възстановяване и устойчивост, като същевременно в последната година от програмния период 2014–2020 г. инвестициите на сектор „държавно управление“, финансирани със средства от ЕС, се очаква да намалеят.

Публичните инвестиции ще бъдат допълнително подпомогнати и от продължаващото изпълнение с национално финансиране на големи инфраструктурни проекти.

Платежен баланс

Според базисния сценарий на макроикономическата прогноза текущата сметка на платежния баланс на България ще бъде на излишък през целия прогнозен хоризонт, който се очаква да възлезе на 1% от БВП за 2021 г. (при дефицит в размер на 0,3% от БВП през 2020 г.) и да достигне най-висока стойност в процент от БВП през 2022 г. (1,4% от БВП).

При допускане за овладяване догодина на пандемията и съответно за подобряване на икономическата активност в основните ни търговски партньори, придружено от продължаващо нарастване на външното търсене на български стоки и услуги, излишъкът по текущата сметка като процент от БВП за 2022 г. ще се повиши спрямо 2021 г.

През 2023 г. той обаче слабо ще се свие спрямо 2022 г. главно поради увеличаване на дефицита по търговския баланс. Очакванията са излишъкът като процент от БВП през периода 2021–2023 г. да се повиши спрямо 2020 г. както по линия на прогнозираните по-високи входящи текущи трансфери по програми на ЕС за правителството, така и по линия на увеличен размер на парични преводи от български емигранти.

Пазар на труда

Вследствие на по-силната икономическа активност в страната заетостта нараства на верижна база през втората половина на годината и ограничава спада в броя на заетите лица до 0,3% през 2021 г.

Очакванията са заетостта да се увеличи с 1,3% през 2022 г., но растежът да се забави до 0,3% през 2023 г. поради неблагоприятните демографски тенденции в страната, като нивото на заетостта от 2019 г. няма да бъде достигнато до края на прогнозния хоризонт.

Коефициентът на безработица ще нарасне слабо до 5,5% през 2021 г. Същевременно засилването на икономическата активност в страната ще се отрази в понижение на коефициента на безработица до 4,9% през 2022 г. и 4,6% през 2023 г.

Производителността на труда се очаква да нарасне с 4,8% през 2021 г., но повишаването на заетостта през следващите години ще ограничи растежа до 3,3% през 2022 г. и 3,5% през 2023 г.

Компенсацията на един нает ще нарасне с 8,2% през 2021 г. Растежът на номиналните доходи на един нает ще се забави до 6,8% през 2022 г. при допускането за по-слабо увеличение на заплатите в публичния сектор, докато нарастването на икономическата активност и ограниченото предлагане на труд в страната ще се отразят в повишение на растежа до 7,4% до края на 2023 г.

Растежът на номиналните разходи за труд на единица продукция ще се забави до 3,2% през 2021 г. в резултат от възстановяването на производителността, но ще се повиши през следващите две години, движен от очакваното увеличение на заплатите.

Инфлация

Инфлацията, измерена чрез ХИПЦ, ще възлезе на 3,8% в края на 2021 г. (0.0% в края на 2020 г.), за което ще допринесат всички основни групи стоки и услуги. Транспортните горива и храните се очаква да имат най-голям положителен принос за общата инфлация (съответно с 1,4 и 1,1 процентни пункта) под влияние на същественото повишение на международните цени в евро на петрола, храните и други основни суровини.

Административно определяните цени се предвижда да допринесат с 0,4 процентни пункта за инфлацията при потребителските цени в края на годината, което ще отразява главно от въведените от КЕВР по-високи цени на електрическата (с 4,4%) и топлинната енергия (с 16,2.%), в сила от 1 юли 2021 г., за период от една година.

Допусканията на Европейската централна банка от 10 септември за съществено забавяне в темпа на растеж на международните цени в евро през 2022 г. и за последващото им понижение през останалата част от прогнозния хоризонт са от основно значение за прогнозираното забавяне на общата инфлация в България през 2022–2023 г. (до 1,5% в края на 2022 г. и 1,6% в края на 2023 г.).

Паричен сектор

През тази година годишният растеж на кредита за бизнеса и домакинствата ще се ускори до 7,3% (4,5% в края на 2020 г.) главно под влияние на силното нарастване на кредита за домакинства.

Ръстът в търсенето на потребителски и особено на жилищни заеми в условията на продължаващо възстановяване на икономическата активност, благоприятните перспективи за пазара на жилища при ниски нива на лихвите при облекчени кредитни стандарти, също допринасят за ускоряването на годишния растеж на кредита за домакинства.

През периода 2022–2023 г. растежът на кредита за фирмите ще следва плавна тенденция към ускоряване под влияние на прогнозираното нарастване на частните инвестиции и на търсенето на банков ресурс за инвестиционни цели.

Испания счита, че Германия държи ключа за реализиране на съвместните заеми на ЕС

Испания счита, че Германия държи ключа за реализиране на съвместните заеми на ЕС  "Размяната на юмруци" между Иран и Израел може би е приключила. Но заплахата - съвсем не

"Размяната на юмруци" между Иран и Израел може би е приключила. Но заплахата - съвсем не  Русия планира противодействие с дронове след последните удари по рафинерии

Русия планира противодействие с дронове след последните удари по рафинерии  Трябва да се облагат с данък руските олигарсите, а не само да се конфискуват яхтите им

Трябва да се облагат с данък руските олигарсите, а не само да се конфискуват яхтите им  Колебливият пазар на петрол навлиза в несигурно затишие заради риска в Близкия изток

Колебливият пазар на петрол навлиза в несигурно затишие заради риска в Близкия изток

Спешно търсят средства за лечение на любима учителка от Пловдивско

Спешно търсят средства за лечение на любима учителка от Пловдивско  Шефът на МААЕ: Иран има достатъчно обогатен уран, за да произведе атомна бомба

Шефът на МААЕ: Иран има достатъчно обогатен уран, за да произведе атомна бомба  Шофьори отказват да бъдат тествани за алкохол и наркотици, провериха близо 12 хил. души

Шофьори отказват да бъдат тествани за алкохол и наркотици, провериха близо 12 хил. души  Спецов за заловения на "Капитан Андреево" хероин: Сериозен удар срещу наркотрафика

Спецов за заловения на "Капитан Андреево" хероин: Сериозен удар срещу наркотрафика  Илиана Раева изригна срещу съдии: Гимнастичките ни повече няма да участват в Баку

Илиана Раева изригна срещу съдии: Гимнастичките ни повече няма да участват в Баку

Мистерия: Джокович се отказа от голям турнир

Мистерия: Джокович се отказа от голям турнир  Емери ще изстисква Астън Вила като лимон

Емери ще изстисква Астън Вила като лимон  Ман Юнайтед стиска палци за Дортмунд в ШЛ – ето защо

Ман Юнайтед стиска палци за Дортмунд в ШЛ – ето защо  С много пачки! Арсенал сбъдва голямо желание на Артета

С много пачки! Арсенал сбъдва голямо желание на Артета

продава, Четиристаен апартамент, 96 m2 Варна, Владиславово, 133000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Владиславово, 133000 EUR  продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 78480 EUR

продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 78480 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Гребна база, 87780 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Гребна база, 87780 EUR  продава, Къща, 142 m2 Пловдив област, с.Марково, 150000 EUR

продава, Къща, 142 m2 Пловдив област, с.Марково, 150000 EUR  продава, Парцел, 752 m2 Пловдив област, с.Белащица, 58000 EUR

продава, Парцел, 752 m2 Пловдив област, с.Белащица, 58000 EUR

Радев: Договорът с "Боташ" е част от диверсификацията на България

Радев: Договорът с "Боташ" е част от диверсификацията на България  10 знака, че имате по-остър ум от средностатистическия човек

10 знака, че имате по-остър ум от средностатистическия човек  Спецов: Изключително успешен удар на НАП, МВР и "Митниците"

Спецов: Изключително успешен удар на НАП, МВР и "Митниците"  Уилям обеща да се грижи за Кейт, която се бори с рак

Уилям обеща да се грижи за Кейт, която се бори с рак