На 21 април 2021 г. Европейската комисия публикува предложение за Директива за отчитане на корпоративната устойчивост (CSRD). Подкрепяйки изцяло целите на Зелената сделка на ЕС, директивата ще изисква от предприятията да разкриват повече, по-целенасочена, по-надеждна и дигитализирана информация, като основа за вземане на решения от инвеститорите.

От Института на дипломираните експерт-счетоводители (ИДЕС) предупреждават, че отчитането на ESG ще има ефект не само върху бизнеса, но и върху независимите одитори, чиято функция за осигуряване на качеството на информацията за устойчивост на одитираните компании пред инвеститори, заинтересовани страни и регулатори придобива много важно значение, като част от борбата с изменението на климата и е един от начините, по които компаниите ще бъдат държани отговорни за своите ангажименти.

Investor.bg потърси ИДЕС, за да обяснят на разбираем език какво предстои да се промени и защо е толкова важно.

Разговаряхме с Мария-Елена Кисьова, която работи като ESG консултант в PricewaterhouseCoopers (PwC) от 2021 г. Има опит като консултант в международни организации като Съвета на Европа. Притежава правна диплома от Лондонския университет "Куин Мери" и през 2021 г. завършва магистратура със специалност "Международни отношения" в университета „Лайден“, Нидерландия. Участва в международни студентски практики в СТО и Южна Африка.

Г-жо Кисьова, нека започнем от малко по-далеч – каква е връзката между ESG и корпоративното отчитане на устойчивото развитие?

- За да разберем връзката между ESG факторите и устойчивото развитие, е важно да знаем откъде идва концепцията за устойчивост. Най-важното политическо споразумение в тази сфера са 17-те цели за устойчиво развитие. Целите, приети през 2015 г., отразяват волята на 193 държави членки на ООН, включително и България. Те включват действия срещу най-належащите проблеми, пред които са изправени развиващите се страни, а в това число изкореняване на бедността, добро здраве и благополучие, намаляването на неравенствата, както и борбата с климатичните промени, запазването на биоразнообразието и други.

Този документ е и двигателят зад политиките за корпоративна социална отговорност на редица компании в последните 7 години, които открито подкрепят глобалните цели чрез комуникация към служители и клиенти, както и чрез инициативи, насочени към обществото. Въпреки позитивния отзвук от компаниите едно от предизвикателствата към постигането на целите е липсата на данни за въздействието на техните дейности върху околната среда и обществото.

От друга страна, липсата на информация за рисковете, произтичащи от изменението на климата, изчерпването на ресурсите и други социални проблеми представляват реален риск както за финансовото здраве на компанията, така и за постигането на глобалните цели.

В отговор на активизма на граждани, инвеститори и други заинтересовани страни за по-висока прозрачност по отношение на въздействието на корпорациите върху околната среда и обществото е създадено т.н. ESG oтчитане. Обстойната и качествена информация за корпоративната устойчивост позволява на инвеститори и банки да разпределят финанси към предприятия, които ограничават отрицателния си екологичен отпечатък, допринасят към развитието на социални теми и активно работят за постигането на целите за устойчиво развитие. В Европейския съюз ESG отчитането има и по-конкретна роля – то е част от амбицията за превръщането на Европа в първия климатично неутрален континент до 2050 г.

В момента тече политически дебат за приемането на Директивата за отчитане на корпоративната устойчивост в ЕС. Този показател наистина промени правилата на играта, ако може да се каже по този начин, защото вече не само печалбите са важни. Една от основните дискусии е за кого да се прилага тя, какво е вашето мнение? Трябва ли и малките и средни дружества да бъдат включени или това може да се случи на по-късен етап, как ще им се отрази?

- Предложението в директивата гарантира отчитането на около 49 хил. предприятия в ЕС спрямо тяхното въздействие върху околната среда и обществото. Това са всички предприятия с над 250 служители, оборот от 40 млн. евро и балансова стойност от 20 млн. евро. Текущият вариант предвижда пропорционален подход към малките и средни дружества - само тези, чиито акции се търгуват на регулирани пазари, ще бъдат задължени да оповестяват информация, свързана с въпроси за устойчивостта 3 години след прилагането им за други предприятия и с по-съкратени изисквания.

Все още няма консенсус по отношение на обхвата на директивата. Има опасения, че обхватът ѝ ще създаде неравни условия за компании в ЕС спрямо компании извън ЕС, които не попадат под действието ѝ. Съществува и евентуален риск компаниите извън обхвата на отчитането да имат ограничен достъп до пазарно финансиране поради повишения фокус на инвеститорите върху ESG. Затова се обсъждат различни предложения за разширяване на обхвата към малки и средни предприятия (извън тези търгувани на борсата) в така наречените високорискови сектори, или до намаляването му – изобщо чрез премахване на всички изискванията за докладване за устойчивост от малки и средни предприятия.

В основата на тези дискусии лежи нуждата от баланс между информационните потребности на инвеститори, банки и бизнес партньори, които участват в зелената трансформация и разходите на предприятията за отчитане във връзка с устойчивостта. Предотвратявайки некоординираните искания за информация от страна на потребителите, директивата цели да постигне най-висока стойност по отношение на целите и свързаните разходи. Затова и текущия вариант постига компромис по отношение на обхвата и тежестта върху малките и средни предприятия. Въпреки това, можем да потвърдим, че задължението за корпоративното отчитане за предприятията, които не са се сблъсквали с тези данни и процеси е предизвикателство дори и за големите компании, което изисква допълнително време и нови технически знания.

Новите изисквания предвиждат изготвянето на интегрирани годишни отчети, както и оповестяването на допълнителни ключови показатели, показващи влиянието на предприятията върху околната среда и обществото като цяло. Какви конкретно са новите задължения на компаниите? Какви критерии за показателите/стандарти за устойчивост ще бъдат включени? Питам, защото подобен тип информация ще бъде изключително ценна за инвеститорите, на практика тя би могла да промени съществено пазарите…

- Предложената директива предвижда предприятията да отчитат показатели по задължителни стандарти за устойчивостта, които се очаква да бъдат приети до края на тази година. От април 2022 г., тези стандарти са публикувани за публична консултация от Европейската консултативна група за финансова отчетност (ЕКГФО). В тях е описана структурата на задължителните данни, която предприятията ще трябва да събират и публикуват, заедно с изисквания за тяхната надеждност, уместност и сравнимост, за да могат потребителите на тази информация (инвеститори, банки, клиенти и служители) да направят ефективна оценка на компанията.

Какви данни точно ще трябва да бъдат оповестени от компаниите зависи от задължителния анализ на съществеността. Анализът на съществеността помага на компаниите да идентифицират и анализират всички важни за предприятието ESG теми. Процесът предвижда предприятията да определят своето влияние върху климата и околната среда, социалните теми и управлението (въздействия „отвътре навън“), както и да анализират кои ESG фактори представляват съществени рискове и възможности за тяхната дейност и финансови показатели (въздействия „отвън навътре“). Най-общо, той включва консултация с редица заинтересовани страни, които са определящи за бизнеса и подробен преглед на задълженията свързани със Зелената сделка.

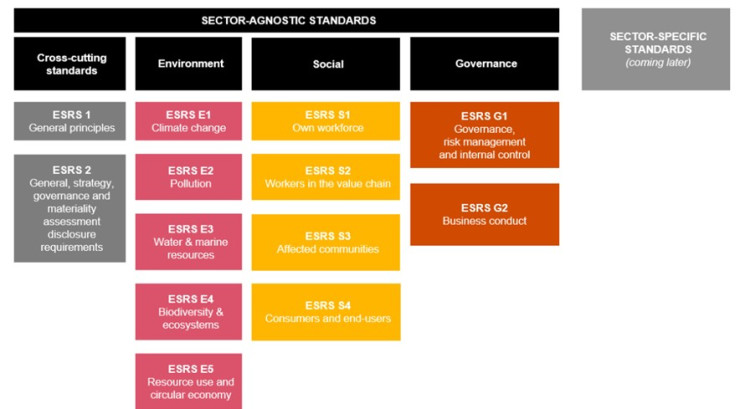

Стандартизацията на ЕКФГО се отнася до два типа стандарти. Първите стандарти по презумпция се считат за съществени за всички предприятия независимо от секторите, в които компаниите под обхвата на директивата оперират. Те разглеждат връзката между ESG-факторите и стратегията и бизнес модела на компанията, както и други въпроси свързани с компанията и устойчивостта. Към тях приспадат и различните подтеми свързани с околната среда, социалните фактори и управлението. Например, клъстърът подтеми свързани с околната среда включва „изменение на климата,“ „водни и морски ресурси,“ „кръгова икономика,“ „замърсяване“ и „биологично разнообразие и екосистеми.“

Всяка подтема е съставена от специфичен „пакет“ от стандарти, които изискват от компаниите да декларират политики, цели, планове за действие и определени количествени резултати, като целта е да се определят позитивните и негативните въздействия върху всяка подтема.

одит

одит

Освен общоприложимите стандарти текущият модел на ЕКГФО предвижда изготвянето на допълнителни стандарти за всеки сектор (до момента са предвидени 14 секторни групи и 40 сектора), както и насоки за публикацията на специфични за компанията данни, които не са обхванати от директивата. Поради обширните изисквания стандартите позволяват на компаниите да отхвърлят презумпцията за същественост чрез съответния анализ и да фокусират усилията си върху ключови за тях теми. Въпреки това обемът и дълбочината на изискваната информация предвещават нуждата от допълнителни знания и експертиза, от нови процеси за събиране и анализ на данни и перспективен подход към новите задължения.

Ще имат ли време компаниите да се адаптират към новите условия и как тези нови регулации ще подобрят управлението?

- Предложението на ЕК предвижда директивата да се прилага за първи път за финансовата година, започващи на или след 1 януари 2023 г. От друга страна, текущите тристранни преговори между ЕК, ЕП и Съвета на ЕС показват, че има консенсус за отлагане на отчетите с една година. За момента нямаме гаранция за тези сроковете, но във всеки случай графикът е амбициозен.

Ако приложението на директивата бъде отложено, това ще даде на компаниите повече време за въвеждане на необходимите процеси в системата за събиране на данни за корпоративна устойчивост. Важно е да отбележим, че отчитаните данни по екологични, социални и управленски фактори ще целят равнопоставеност с финансовия отчет – тоест, след преходен период от няколко години ще подлежат на задължения за изразяване на увереност, както и санкции за несъответствие с изискванията. Затова забавянето на директивата трябва да бъде разглеждано като възможност за подготовка и компаниите под обхвата следва да използват това време пълноценно.

Българските предприятия ще трябва да отделят време и усилия, за да отговорят на разширените изисквания с отчитането на предприятията във връзка с устойчивостта и други регламенти. Готови ли са те за новите ангажименти? Въпросите за устойчивостта вече са неразделна част от рисковия профил на една компания. Как се справят българските дружества на фона на тези глобални промени? Нормативно как е регламентирано и за кои дружества?

- До каква степен българските предприятия ще са готови за новите задължения зависи от тяхното взаимодействие с ESG управлението. По принцип отчитането на информацията за корпоративна устойчивост е първата стъпка преди изготвянето на ESG цели с реална стойност за компанията.

Има компании, които вече са осъзнали въпросните ползи и публикуват доклад според една международните рамки за отчетност (напр. Global Reporting Initiative). Други виждат добавена стойност в изготвянето на качествена нефинансова декларация, която представя тяхното въздействие върху ESG темите по разбираем и измерим начин. Това са компаниите на пазара, които вече са се сблъсквали с концепциите и идеите на екологичното и социалното управление и поради предишния им опит имат установени процеси за събиране на най-ключовите данни от директивата за отчитане на корпоративната устойчивост.

За всички други ще има временен период на приспособяване. Някои от задължителните параметри за корпоративна отчетност предвиждат задълбочен анализ на операциите и следователно изискват информация, която компаниите не са готови да предоставят. В България, но не само тук, това се отнася до голяма степен към изчисляването на емисии в три категории от източници (преки и непреки в обхват 1, 2, и 3), както и поставянето на цели за тяхното намаляване.

Тук става ясно, че оповестяваната информация за устойчивостта трябва да включва не само ретроспективна и текуща, но и прогнозна информация, която отразява дългосрочните планове на управление. Задълженията за формулиране на дългосрочни стратегии ще приканят предприятията да изготвят цели за декарбонизация, за ограничаване на отрицателното си въздействие върху околната среда, за увеличаване на ресурсната ефективност и приложение на принципите на кръговата икономика.

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво  Сезонът на отчетите може да спаси бичия пазар от инфлацията

Сезонът на отчетите може да спаси бичия пазар от инфлацията  Комбинацията от AI и поколението Z променя облика на работната сила

Комбинацията от AI и поколението Z променя облика на работната сила  Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек

Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек  Google уволнява 28 работници, които протестират срещу договор с Израел

Google уволнява 28 работници, които протестират срещу договор с Израел

Синдром на хроничната умора - фактори и симптоми

Синдром на хроничната умора - фактори и симптоми  Али Хаменей: Най-могъщият човек в Иран за последните 35 години

Али Хаменей: Най-могъщият човек в Иран за последните 35 години  "Крумовград" удари "Славия" с 2:0 и влезе в топ 6

"Крумовград" удари "Славия" с 2:0 и влезе в топ 6  Русия порази пристанище в южната част на Одеска област в Украйна

Русия порази пристанище в южната част на Одеска област в Украйна  Три зодии ще се къпят в пари през май месец

Три зодии ще се къпят в пари през май месец

ЛеБрон преди Денвър: Миналото няма значение

ЛеБрон преди Денвър: Миналото няма значение  Унион Берлин - Байерн Мюнхен

Унион Берлин - Байерн Мюнхен  Каляри спря Юве с две дузпи, "бианконерите" се разминаха от пълен резил

Каляри спря Юве с две дузпи, "бианконерите" се разминаха от пълен резил  Браво! България записа 4 победи на старта на Европейското по шах

Браво! България записа 4 победи на старта на Европейското по шах

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR  продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR

продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR  продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR

продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR  продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR

продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR  продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

Mъж се самозапали пред съда, който гледа делото на Тръмп

Mъж се самозапали пред съда, който гледа делото на Тръмп  Автобус с българска регистрация се обърна в Турция, има ранени

Автобус с българска регистрация се обърна в Турция, има ранени  7 навика за любов към себе си

7 навика за любов към себе си  Лавров: Русия все още е фокусирана върху изконно руската Украйна

Лавров: Русия все още е фокусирана върху изконно руската Украйна  Кои са 5-те типа боядисване на косата и кой е правилният?

Кои са 5-те типа боядисване на косата и кой е правилният?