Автор: Мердихан Исмаилов

Клиентското изживяване е тема номер едно през последните години, особено когато става въпрос за дигитални финанси. Covid пандемията принуди както клиентите на банките, така и самите финансови институции да променят своите дългогодишни навици за ползване на финансови услуги. Трябва да отбележим, че в исторически план банковите институции бяха сред първите, които се дигитализираха в най-голяма степен и конкретно в процесите по обслужване на клиенти, дигитализирани са голяма част от операциите на т.нар. ежедневно банкиране, насочени към платежните услуги – карти, интернет и мобилно банкиране и т.н.

През последните години една от най-модерните и перспективни дигитални услуги е дигиталният портфейл поради възможностите, които той дава за плащане от различни устройства - смарт часовници, гривни, телефони и др. Почти всеки производител на мобилни телефони предоставя на клиентите си собствено такова решение - като Apple Pay, Google Pay, HuaweiPay и т.н.

Като основен доставчик на разплащателни услуги и инструменти, банките започнаха да осъзнават своето сериозно забавяне по отношение на създаването и управлението на собствени дигитални портфейли. Тези от банките, които съумяха да разработят собствен продукт през последната година, представиха на пазара дигитални портфейли, базирани на картови продукти, които не се отличават с по-обогатени функционалности над тези, предлагани от Apple, Google, Samsung и др.

Благодарение на отвореното банкиране и PSD2 директивата разработването на иновативни дигитални портфейли е възможно в много по-кратки срокове и намален бюджет, но все още не се разглежда приоритетно като възможност от банките. Повечето от тях се фокусираха върху покриване на регулаторните изисквания на втората платежна директива и все още не се възползват в достатъчна степен от иновационния потенциал, предлаган от регламента. Създаването на собствени дигитални портфейли, основани на плащания от сметка в сметка, е една от възможностите, които PSD2 регламентът предоставя и може да помогне на банките да увеличат обема на плащанията посредством директен достъп до сметките, без значение в коя банка са.

Като иновативна и технологична компания, с над 20-годишен опит в банковия и финансов сектор, "Сирма" създаде първия по рода си дигитален портфейл, базиран на плащания от типа IBAN към IBAN. Решението Up2Pay е последно поколение дигитален портфейл за банки и търговци, който използва процесите на отворено банкиране за извършване на платежни транзакции, инициирани от търговец и упълномощени от потребител на платежни услуги.

С този тип услуга тотално се променя позицията на клиентите и търговците в посока това да приемат приоритетно плащания от този вид. Дигиталният портфейл осигурява незабавност в получаването на парите, както и възможност да се организират паневропейски плащания без необходимост от допълнителни оператори.

Up2Pay e дигитален портфейл, насочен към В2В сегмента - банки, застрахователни, лизингови дружества, инвестиционни мениджъри. Той може да се интегрира като white label решение, брандирано и персонализирано, съгласно изискванията на клиента.

Извън финансовите организации, потенциален интерес към подобно решение биха имали ритейлърите за хранителни, нехранителни стоки, бяла и черна техника, обзавеждане за дома, строителство, изцяло онлайн ритейлъри и т.н. Използването на подобен тип решение би намалило значително трансакционните такси и комисиони, както и би подобрило мигновеното получаване на финансови постъпления. Особеността при нефинансовите организации е, че трябва да се регистрират като платежна институция. Възможно е тези търговци да не пристъпват към лицензиране и да обработват плащанията с помощта на TPP платежна институция, налична вече на пазара. За България "Сирма" си партнира с първата PSD2 лицензирана институция.

Всички сметки на едно място в дигиталния портфейл

Up2Pay е дигитален портфейл, които носи ползи не само за бизнеса, но и за банковите клиенти. Те могат да обединят на едно място информацията за всички свои банкови сметки и в същото време да извършват платежни транзакции, избирайки желаната от тях сметка (независимо в коя банка е тя). Трансакциите са базирани на основния банков продукт - разплащателната сметка, което обуславя лесни и бързи плащания между тях. Тази възможност поставя дигиталното изживяване в центъра на финансовите услуги. Дигиталният портфейл може да се използва заедно със съществуващите системи за мобилни разплащания, позволявайки на клиентите да плащат за покупки със своите смартфони.

Иновативният дигитален портфейл предлага многобройни предимства за всички участници във веригата на стойността - банката, търговците и крайните потребители. Сред тях са значително намаляване на разходите за обслужване на платежните операции. Портфейлът улеснява бързото и лесно създаване на затворена платежна мрежа с търговци и клиенти.

В допълнение, създава нов канал за плащане и увеличаване обема на електронните плащания. Едно от най-важните предимства на дигиталния портфейл е осъществяването на трансакциите в реално време, които в комбинация с незабавните плащания (instant payments) спомагат трансакцията да бъде налична по сметката на търговеца по-бързо от плащанията с карта - до 30 минути. И накрая, но не на последно място, плащанията се потвърждават чрез задълбочено установяване на идентичността, което способства за намаляване на оспорените трансакции и измами.

Кои са най-важни характеристики на дигиталния портфейл Up2Pay:

● Иницииране и одобрение на плащане от сметка към сметка;

● Незабавни плащания между портфейли;

● Персонален мениджмънт на финансите - проверки на баланс, история на транзакциите и отчети;

● Обслужва плащания във физически магазини и интернет търговия;

● Плащания в магазини чрез сканиране - посредством NFC или QR код;

● Биометрично удостоверяване;

● Възможност за интеграция с последно поколение чатбот, базиран на изкуствен интелект;

● Напълно дигитално изживяване на клиентите - мобилно приложение и плащане с едно кликване;

● Транзакции, потвърдени със Задълбочено установяване на идентичността (SCA) - сигурни, без споделяне на критични клиентски данни;

● Интеграция със софтуер за лоялност и награди.

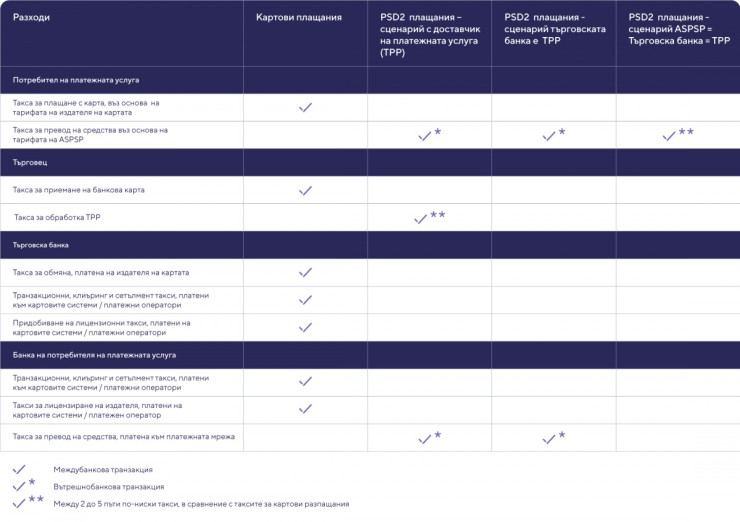

Нека да сравним какъв тип разходи възникват във веригата на стойността - картови и типичните сценарии на PSD2 разплащания:

Дигитален

Дигитален

Речник

ASPSP - Доставчик на платежни услуги за обслужване на акаунти. ASPSP са банки и подобни институции. Предоставя и поддържа за потребители на платежни услуги – напр. текущи, спестовни и картови сметки, традиционно това е основната дейност на банката. Под Отворено банкиране ASPSP публикуват API за четене / запис, давайки възможност на потребителите да споделят данните си за трансакции по сметка с трети страни доставчици. От своя страна доставчиците на трети страни, могат да инициират плащания от тяхно име. Съгласно PSD2 всички ASPSP в Европа са длъжни да участват в отвореното банкиране и да предоставят достъп до данните.

TPP - Доставчик трета страна (доставчикът трета страна е общото наименование за AISP и PISP).

AISP - Доставчик на услуги за информация за акаунти - всеки (финансов) доставчик, който желае да обобщи информация за онлайн акаунти на една или повече сметки, държани в една или няколко ASPSP (банки). Тази услуга може да се използва при обслужването на клиента, напр. генериране на справочна информация за един клиент, от търговските банки.

PISP - Доставчик на услуги за иницииране на плащане - всяка организация (като търговец на дребно), която може да инициира кредитни преводи от името на клиента, напр. Amazon.

*Мердихан Исмаилов е продуктов мениджър софтуерни решения и продукти за финансовите институции, експерт с дългогодишен опит в банковия сектор в България.

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел  Конкурент на Google в търсенето надмина оценка от $1 млрд.

Конкурент на Google в търсенето надмина оценка от $1 млрд.  Как Китай поддържа глобалния пазар на електромобили

Как Китай поддържа глобалния пазар на електромобили  Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието

Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието  Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Защо е важно да ядем лука, червените чушки и броколито сурови?

Защо е важно да ядем лука, червените чушки и броколито сурови?  Във Франция: ПСЖ вади милиони за звезда на "Барселона"

Във Франция: ПСЖ вади милиони за звезда на "Барселона"  Розовата Луна нови огромни промени и обрати за няколко зодии

Розовата Луна нови огромни промени и обрати за няколко зодии  Пет автомобила, които биха ни разорили с огромния си разход на гориво

Пет автомобила, които биха ни разорили с огромния си разход на гориво  "Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част

"Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част

Спортът по телевизията днес, 24 април

Спортът по телевизията днес, 24 април  Мачовете по телевизията днес, 24 април

Мачовете по телевизията днес, 24 април  ЛеБрон мрънка срещу съдиите след загубата

ЛеБрон мрънка срещу съдиите след загубата  Изненадите продължават. И Марк Уилямс е аут от световното

Изненадите продължават. И Марк Уилямс е аут от световното

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR  продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR

продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR  продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR

продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR  продава, Къща, 850 m2 Варна, 3500000 EUR

продава, Къща, 850 m2 Варна, 3500000 EUR  продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

Похапването на сирене ни предпазва от кариеси

Похапването на сирене ни предпазва от кариеси  Принц Уилям намекна, че Кейт Мидълтън е добре

Принц Уилям намекна, че Кейт Мидълтън е добре  Риана позира с бретон

Риана позира с бретон