Филипе Гарсия е Коща никога не е прибягвал до кредит от банка, докато изключително ниските лихвени проценти не го изкушили да изтегли заем от 185 хил. евро (226 хил. долара), за да си купи апартамент. Договорката? 32-годишният имотен мениджър ще изплаща дълга си, който е седем пъти по-голям от годишната му заплата, до 75-годишна възраст.

Гарсия е Коща не е сам в трупането на дългове. В еврозоната оптимизмът за икономиката, изключително ниските лихвени проценти и ожесточената конкуренция сред банките помогнаха кредитирането на частния сектор да достигне най-високото си ниво след финансовата криза, пише Wall Street Journal. Това би било добра новина, ако не съществуваше един голям проблем – вече високият дълг в региона.

Графика

Графика

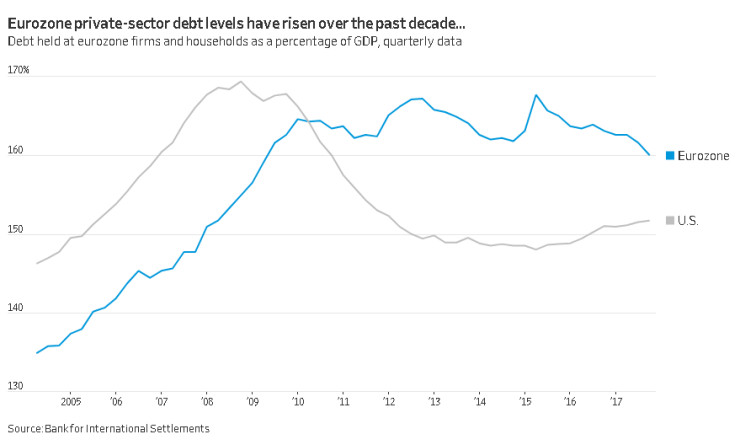

През последните десет години дълговете на компаниите и домакинствата от еврозоната нараснаха с около 12 процентни пункта до 160% от брутния вътрешен продукт, сочат данни на Банката за международни разплащания (Bank for International Settlements). През същия този 10-годишен период дълговете на американския частен сектор са намалели с около 14 процентни пункта до 152% от БВП.

Прекомерното кредитиране е смятано за една от негативните последици от лесните пари на Европейската централна банка през последните близо десет години. Тя намали лихвените проценти под нулата и изкупува облигации, за да съживи икономиката, излизаща от криза, породена на първо място от свръхзадлъжнялост.

В момент, когато ЕЦБ се насочва към прекратяване на тези политики, натрупаният дълг, за който тя също има принос, може да навреди на свръхзадлъжнели компании, потребители и на процъфтяващата в момента икономика на региона. Растящите лихвени проценти затрудняват хората и компаниите да вземат кредити и да обслужват съществуващите дългове, като ограничават възможностите им за разходи и инвестиции и тласкат някои от тях към фалит.

„От 2008 г. насам няма съществен спад на частния дълг в еврозоната като дял от брутния вътрешен продукт, което е забележително“, казва Йорг Крамер, главен икономист в Commerzbank във Франкфурт.

Лихвата по кредита на Гарсия е Коща от 1,5% е под половината от средното равнище на лихвите, предлагани за покупка на жилище в Португалия преди няколко години. Но тя е обвързана с пазарните лихви, така че може да се повиши значително. Основният лихвен процент на ЕЦБ в момента е -0,4%.

„Имам увереност в професионалното ми бъдеще и в страната ми“, споделя Гарсия е Коща. Но националните регулатори са все по-обезпокоени, че ниските лихви могат да насърчат балони при цените на активите. Налагайки ограничения върху кредитирането, те се надяват да разубедят домакинства и компании да вземат дългове, които могат да изплащат, само защото лихвите са твърде ниски. Задачата е особено важна във валутен съюз като еврозоната, защото националните власти са изправени пред различни бизнес цикли, но не могат да определят лихвени проценти, за да охлаждат или стимулират икономиката.

В Холандия и Португалия властите поискаха от банките да ограничат ипотеките до 90% от стойността на жилището. Във Финландия властите неотдавна снижиха този лимит с пет процентни пункта до 85% за жилищните кредити с изключение за покупките на първо жилище. В Холандия се обмисля и край на данъчните облекчения за ипотечни кредити, а в Португалия банките трябва да предлагат кредити с падеж не по-късно от 40 години.

Цените на жилищата нараснаха с поне 10% на годишна основа в Ирландия, Холандия и Португалия през третото тримесечие на миналата година, сочат данни на европейската статистическа служба Евростат. Голяма част от парите зад тези покупки на жилища са кредити. В Холандия дългът на домакинствата достига 270% от нетния разполагаем доход, което е над сумата през 2007 г.

За сметка на това американските домакинства намалиха дълговете си до 112% от нетния разполагаем доход спрямо 144% през 2007 г., сочат данни на Организацията за икономическо сътрудничество и развитие (ОИСР).

В Ирландия, където спукването на имотния балон разби икономиката през 2011 г., броят на одобрените ипотеки е нараснал с 23% миналата година, сочат данни на Irish Banking and Payments Federation. Тя очаква до две години цените на жилищните имоти в някои области да се върнат на пиковите си нива от 2007 г.

От 2015 г. насам Ирландската централна банка затегна правилата за отпускане на кредити, но според Дейвид МакНамара, икономист в Irish bank Davy Capital Markets, последните мерки не са успели да постигнат много за охлаждането на пазара.

„Цените на имотите винаги са по-обезпокоителни от цените на всички други активи“, казва Адам Посен, директор на Peterson Institute for International Economics във Вашингтон. Причината за това са размерите на сектора и значението му за финансовата система като цяло.

Компаниите също трупат прекомерни дългове. Кредитите за бизнеса в еврозоната са нараснали през януари с най-бързия си темп от финансовата криза до 3,4% на годишна основа. Държавните ръководители, разбира се, искат компаниите да вземат кредити, за да могат да инвестират. Но те се безпокоят, че ниските разходи по обслужването на кредитите могат да насърчат инвестиции в проекти, които са доходоносни само при ниски лихвени проценти и че подобни кредити могат да се окажат проблемни при повишаването на лихвите.

Във Франция корпоративният дълг е нараснал до около 134% от БВП спрямо 104% преди десет години, сочат данни на Банката за международни разплащания. Altice NV натрупа дългове за над 50 млрд. евро, за да финансира серия от придобивки, които я направиха една от най-големите медийни и телекомуникационни компании в света в последните четири години.

„Купувах всичко на кредит. Не съм поел твърде голям риск. Банките кредитират всичко“, каза Патрик Драи, основател и главен изпълнителен директор на компанията в изявление през 2016 г.

Оттогава късметът напусна Altice. Цената на акциите ѝ загуби над две трети от стойността си през последните девет месеца на фона на трудностите на компанията да задържи клиентите си и да генерира нови продажби в Европа, което я принуди да обяви някои бизнеси за продажба, за да изплати дълга си.

„Смятаме, че съществува риск конкретно големите компании да стигнат твърде далеч“, казва гуверньорът на Френската централна банка Франсоа Вилерой дьо Гало.

Кредитите се трупат, въпреки че много европейски банки продължават да се борят с увеличените дългове след финансовата криза. Дължими заеми на стойност над един трилион долара са смятани за необслужвани и продължават да тежат върху счетоводните баланси на европейските банки, които поеха загуби, равняващи се на половината на тази сума.

Президентът на ЕЦБ Марио Драги защити политиката на ниските лихви, като заяви, че тя стимулирала местната икономика и създавала работни места. „Може би има изкривявания, но понякога компромисното решение е толкова силно, че просто ги игнорираме и правим, каквото трябва“, заяви Драги през октомври.

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво  Сезонът на отчетите може да спаси бичия пазар от инфлацията

Сезонът на отчетите може да спаси бичия пазар от инфлацията  Комбинацията от AI и поколението Z променя облика на работната сила

Комбинацията от AI и поколението Z променя облика на работната сила  Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек

Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек  Google уволнява 28 работници, които протестират срещу договор с Израел

Google уволнява 28 работници, които протестират срещу договор с Израел

Синдром на хроничната умора - фактори и симптоми

Синдром на хроничната умора - фактори и симптоми  Али Хаменей: Най-могъщият човек в Иран за последните 35 години

Али Хаменей: Най-могъщият човек в Иран за последните 35 години  "Крумовград" удари "Славия" с 2:0 и влезе в топ 6

"Крумовград" удари "Славия" с 2:0 и влезе в топ 6  Русия порази пристанище в южната част на Одеска област в Украйна

Русия порази пристанище в южната част на Одеска област в Украйна  Три зодии ще се къпят в пари през май месец

Три зодии ще се къпят в пари през май месец

Спортът по телевизията днес, 20 април

Спортът по телевизията днес, 20 април  Мачовете по телевизията днес, 20 април

Мачовете по телевизията днес, 20 април  ЛеБрон преди Денвър: Миналото няма значение

ЛеБрон преди Денвър: Миналото няма значение  Унион Берлин - Байерн Мюнхен

Унион Берлин - Байерн Мюнхен

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR  продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR

продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR  продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR

продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR  продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR

продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR  продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

Mъж се самозапали пред съда, който гледа делото на Тръмп

Mъж се самозапали пред съда, който гледа делото на Тръмп  Автобус с българска регистрация се обърна в Турция, има ранени

Автобус с българска регистрация се обърна в Турция, има ранени  7 навика за любов към себе си

7 навика за любов към себе си  Лавров: Русия все още е фокусирана върху изконно руската Украйна

Лавров: Русия все още е фокусирана върху изконно руската Украйна  Кои са 5-те типа боядисване на косата и кой е правилният?

Кои са 5-те типа боядисване на косата и кой е правилният?