Към края на септември 2018 г. общите активи на банковата система достигат 103,2 млрд. лв., като през третото тримесечие на годината нарастват с 3,1 млрд. лв., или 3,1%. Това става ясно от последното издание "Банките в България" на Българската народна банка (БНБ), в което БНБ проследява рисковия профил на системата през третото тримесечие на миналата година.

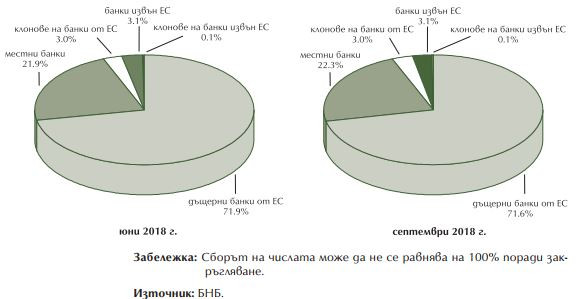

Петте най-големи банки през периода държат 58,4% от общите активи на банковата система, като пазарният им дял остана почти без промяна спрямо този към края на предходното тримесечие. Делът на местните банки в общите активи на банковата система се увеличава до 22,3% (от 21,9% в края на юни 2018 г.).

Пазарен дял на местни и чуждестранни банки

Същевременно от БНБ отчитат активизиране на кредитната дейност на банките под влияние на благоприятните тенденции в макроикономическата среда, но бързото нарастване на кредита може да създаде циклични рискове, които да се проявят при бъдещо покачване на лихвените нива или отслабване на икономическата активност.

Подемът на икономическата активност намира отражение в увеличаване на заетостта, трудовите възнаграждения и печалбите. На база на текущата динамика предприятията и домакинствата продължават да формират оптимистични очаквания за бъдещото си финансово състояние, което в съчетание с ниските лихвени равнища засилва склонността им да използват привлечени средства при финансиране на инвестициите и потреблението, показва анализът на експертите на централната банка.

Увеличението на търсенето на кредити е съпроводено с повишена склонност на банките да разширяват по-интензивно кредитната си дейност.

В БНБ пресмятат, че под влияние на тези фактори вземанията на банковата система от неправителствения сектор нарастват с най-високия си темп, считано от средата на 2009 г. насам, като активизирането на кредитната дейност е по-ясно изразено в сегмента на кредитите за домакинства.

От своя страна растежът на жилищните кредити допринася за увеличението на цените на недвижимите имоти, което от своя страна допълнително стимулира търсенето на заемни ресурси при финансиране на покупката им.

В краткосрочен хоризонт разширяването на кредитната дейност се отразява благоприятно върху финансовия резултат на кредитните институции. Ако се осъществява прекалено бързо обаче, то може да създаде циклични рискове за банковия сектор, които да се проявят в дългосрочен план под влияние на фактори с негативно отражение върху способността на кредитополучателите за обслужване на задълже- нията, прогнозират банкивите специалисти.

За такъв фактор те определят евентуалното бъдещо затягане на монетарните условия в еврозоната, което ще се пренесе и върху цената на заемните ресурси в България, което ще се отрази върху лихвената тежест за кредитополучателите.

Най-често договорите за кредит предвиждат промяна на лихвените условия в зависимост от пазарните условия и състоянието на икономическата среда, а около 97% от новоотпуснатите кредити за последните десет години са с първоначално фиксиране на лихвения процент под една година.

Придържането на банките към политика на поддържане на лихвения марж без отчитане на възможните ефекти от евентуално бъдещо затягане на монетарните условия в еврозоната би довело до ситуация, при която промяната в лихвените равнища на местния пазар ще създаде затруднения за част от кредитополучателите (и оттам ще доведе до трансформация на лихвен риск в кредитен риск от гледна точка на банките).

Друг фактор, който може да повлияе върху способността за редовно обслужване на задълженията би била засегната и при отслабване на икономическата активност в България заради външни икономически шокове.

В краткосрочен хоризонт рисковете за икономическия растеж в ЕС са свързани както с глобални фактори, като търговската политика на САЩ, така и с несигурността относно икономическите аспекти на оттеглянето на Великобритания от ЕС и несигурността около политическата ситуация и състоянието на публичните финанси в Италия. Тези фактори биха могли да се отразят неблагоприятно в България по индиректен начин посредством каналите на външната търговия и финансовите потоци с ЕС, посочват като пример експертите на централната банка.

Според тях извън тези непосредствени рискове негативно влияние върху финансовото състояние на кредитополучателите може да окаже навлизане на икономическия цикъл в низходящата му фаза, каквото ще настъпи в рамките на матуритета на кредитите с по-дълга срочност, главно жилищните.

Риск, свързан с качеството на активите

На този фон несъобразено с дългосрочното ниво на кредитния риск разширяване на кредитната дейност би довело до бъдещо влошаване на качеството на активите на банковия сектор.

Делът на необслужваните кредити в българската банкова система и понастоящем е над средното равнище за ЕС, като при някои кредитни институции високите му стойности са съчетани и с по-ниско от средното за системата покритие с обезценка.

Въпреки че някои характеристики на финансовата позиция на неправителствения сектор биха могли да се разглеждат като фактори, смекчаващи материализацията на кредитния риск, вероятността за настъпването му не бива да се подценява, категорични са в централната банка.

Измерена като съотношение на задълженията по кредити и дългови ценни книжа към номиналния БВП, задлъжнялостта на нефинансовите предприятия по тримесечните финансови сметки се понижава през последните години до 85,3% през второто тримесечие на 2018 г. (при медиана от 88,3% за ЕС), но с ниво от 22,7% задлъжнялостта на домакинствата в България е сред петте най-ниски в ЕС.

Агрегираните показатели обаче не могат да дадат представа за хетерогенността в рамките на тези два институционални сектора, което може да доведе до подценяване на ефектите, които финансовото състояние на контрагентите от същия или от други сектори биха оказали върху кредитополучателите. Също така съотношението „кредит/БВП“ се запазва относително непроменено, тъй като засега вземанията на банковата система от неправителствения сектор отбелязват темпове на растеж, съпоставими с тези на номиналния БВП, на доходите и печалбите.

В БНБ обаче са на мнение, че това би могло да се интерпретира и като индикатор, че кредитната дейност се разширява със скорост, която съответства на фундаменталните икономически фактори, необходимо е да се има предвид, че евентуални неблагоприятни тенденции в икономиката биха довели до покачване на съотношението „кредит/БВП“.

Контрол върху кредитните стандарти

За да се ограничат ефектите от реализация на кредитния риск, важно е банките да прилагат такива кредитни стандарти, които отчитат не само текущото, но и бъдещото финансово състояние на потенциалните кредитополучатели, пак напомнят от централната банка.

В анализа на тримесечното издание за пореден път се посочва, че съществува риск банките да разхлабят кредитните си стандарти под влияние на засилената конкуренция във финансовата система и на преследването на амбициозни бизнес цели по отношение на пазарен дял и финансови резултати.

Ззначителен е и рискът потенциалните кредитополучатели да надценяват капацитета си за поемане на задължения и да не отчитат вероятността за негативен ефект върху финансовото им състояние, породен от евентуално влошаване на икономическата среда. Въпреки че са налице фактори, които могат да смекчат материализацията на кредитния риск, важно е банките да прилагат консервативни кредитни стандарти и да не допускат ерозия на капиталовата и на ликвидната си позиция.

Риск, свързан с капиталовата позиция

Към настоящия момент капиталовата и ликвидната позиция на банковата система като цяло са достатъчно силни, за да позволят абсорбирането на евентуална бъдеща реализация на кредитен, пазарен и ликвиден риск, пресмятат в БНБ.

Продължително увеличаване на дела на активите с по-висока степен на риск и по-ниска ликвидност обаче би могло да отслаби устойчивостта на банковия сектор спрямо материализация на рисковете. Освен това, макар на ниво система кредитните институции да разполагат с капитал над изискваните равнища, капиталовият излишък е неравномерно разпределен в рамките на банковия сектор.

От тази гледна точка съхраняването и допълнителното укрепване на капиталовата позиция би увеличило устойчивостта на кредитните институции към бъдеща реализация на рисковете, препоръчват от банковия регулатор.

Риск за доходността

Увеличената кредитна активност е благоприятна за доходността на кредитните институции в основните сегменти на приходите от лихви и комисиони. Положително въздействие върху повишената рентабилност на банковата система оказаха увеличението на общия нетен оперативен доход и промяната в отчисленията от дохода, но се наблюдава дисперсия между отделните кредитни институции.

Възвръщаемостта на капитала и на активите на ниво система и през третото тримесечие на 2018 г. надхвърля средните показатели за ЕС.

Предизвикателства при финансирането и ликвидността

Аналогично, банките следва да поддържат ниво на ликвидния буфер с отчитане на динамиката и матуритета на привлечения ресурс, а не само от гледна точка на стойностите на коефициента на ликвидно покритие, напомнят от ведомството на Димитър Радев.

Тримесечното увеличение на привлечените средства в условията на ниски лихвени проценти намира отражение върху нивото на съотношението „кредити/депозити“. Предизвикателство за кредитните институции в тези условия представлява продължаващото увеличаване на дела на активите с по-висока степен на риск и по-ниска ликвидност.

Макропруденциалната политика на БНБ е насочена към смекчаване на влиянието както на цикличните, така и на структурните рискове в банковата система. С цел смекчаване на въздействието на цикличните рискове върху финансовата стабилност през последната година БНБ на няколко пъти отправи предупреждения към банковата система за необходимостта от прилагане на консервативни стандарти при кредитните решения.

През септември управителният съвет на БНБ взе решение за въвеждане на положително ниво на антицикличния капиталов буфер, приложим към местните кредитни рискови експозиции, в размер на 0,5%, в сила от октомври 2019 г.

В изданието „Банките в България“ се припомня, че основният макропруденциален инструмент за противодействие на структурните рискове е капиталовият буфер за други системно значими институции (ДСЗИ). В началото на ноември 2018 г. БНБ оповести ежегодния преглед на буфера за десет ДСЗИ, чийто размер за индивидуалните банки през 2019 г. е в интервала от 0,25% до 0,75%, а през 2020 г. – от 0,50% до 1%.

Наред със споменатите възможни промени в нагласите на банките спрямо настоящите и потенциалните им клиенти, в БНБ очакват, че предстоящите преглед на качеството на активите и стрес тест биха могли да повлияят върху поведението на пазарните участници, включително и в зависимост от начина, по който се интерпретират резултатите за участващите кредитни институции.

Качество на активите

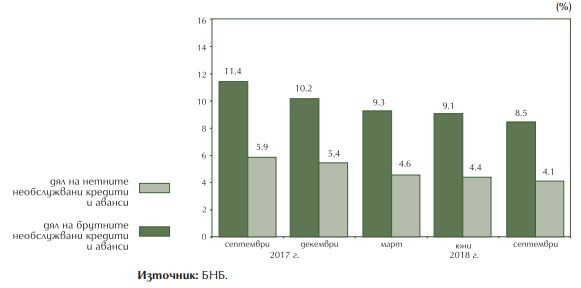

Банковата статистика през третото тримесечие на 2018 г. показва, че размерът на брутните необслужвани кредити и аванси на ниво банкова система намаля до 7,4 млрд. лева.

В края на септември 2018 г. делът на брутните необслужвани кредити и аванси бе понижен с 0,6 процентни пункта до 8,5% с приноса и на тримесечния растеж на брутните кредити и аванси. Остатъчният (потенциалният) кредитен риск в банковите баланси – нетният размер на необслужваните кредити и аванси, през тримесечието спадна до 3,4 млрд. лв. и формира 4,1% от нетните кредити и аванси.

Към края на септември 2018 г. капиталът, превишаващ регулаторното изискване от 8% и определените капиталови буфери, покриваше изцяло размера на нетните необслужвани кредити в банковата система (остатъчния кредитен риск).

Дял на необслужваните кредити и аванси в общите кредити и аванси на банковата система

В края на септември 2018 г. общата натрупана обезценка в банковата система бе 4,6 млрд. лева.

Степента на покритие с присъщата обезценка на брутните необслужвани кредити и аванси бе 54,1% в края на септември (при 54,2% към края на юни).

Качеството на балансовите позиции, различни от кредити, през третото тримесечие остана добро, като близо 1/5 от активите на системата бе формирана от най-ликвидния балансов агрегат – пари и парични салда в централни банки и други депозити на виждане.

Ценните книжа не бяха източник на висок риск и голяма обезценка поради преобладаващия дял на емитираните от резиденти и от сектор „държавно управление“. Капиталовите инструменти останаха с несъществен обем и дял, отчитат в БНБ.

Кредитна дейност

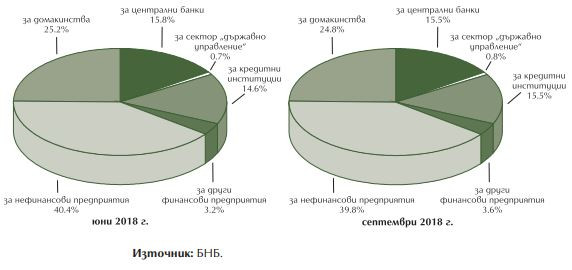

Брутният кредитен портфейл на банковата система (без кредитите и авансите за секторите „централни банки“ и „кредитни институции“) се увеличи през тримесечието с 1,4 млрд. лв. (2,4%) до 60,3 млрд. лева, показват изчисленията в БНБ на база „предварителни оценки на БВП по текущи цени“ към 7 декември 2018 г.

Кредитите за домакинства се увеличават с 375 млн. лева, заемите за нефинансови предприятия – с 537 млн. лева, за други финансови предприятия – с 414 млн. лв.), а вземанията от сектор „държавно управление“ – с 97 млн. лева.

Структура на брутните кредити и аванси по сектори

Повече спестявания

През третото тримесечие спестяванията в банковата система нараснаха с 2,8% (2,4 млрд. лева) до 88,6 млрд. лв. Най-голямо абсолютно увеличение бе регистрирано при ресурса от фирмите – с 1,4 млрд. лв. (5,7%).

Депозитите на домакинствата се увеличиха с 1 млрд. лв. (2%), тези от сектор „държавно управление“ – с 310 млн. лв. (12,7%).

Намаление имаше при депозитите на кредитни институции (с 46 млн. лева, 0,9%) и на други финансови предприятия (с 238 млн. лв., 7,6%).

Структура на депозитите по сектори

Собственият капитал в баланса на банковата система през третото тримесечие на 2018 г. нарасна с 3,7% и възле- зе на 12,5 млрд. лв. в края на септември. Най-голям принос за увеличението имаше печалбата, която към 30 септември 2018 г. възлезе на 1,220 млрд. лв., което бе с 348 млн. лв. (39,9%) повече от тази за същия период на 2017 г.

Общо за системата показателят възвръщаемост на активите (ROA) бе 1,58%, а възвръщаемостта на балансовия капитал (ROE) – 13,02%. Нетният лихвен марж (нетният лихвен доход, съотнесен към брутните лихвоносни активи) възлезе на 3,12% в края на септември 2018 г.

Показатели за доходност

Общият нетен оперативен доход за банковата система към края на септември 2018 г. възлезе на 3,072 млрд. лв., с 221 млн. лв. (7,8%) повече спрямо същия период на 2017 г.

Нетният лихвен доход бе 2,040 млрд. лв. към 30 септември 2018 г., или с 29 млн. лв. (1,4%) повече спрямо същия период на предходната година.

Нетният доход от такси и комисиони беше 787 млн. лв. в края на септември 2018 г., с 47 млн. лв. (6,3%) повече от този за деветте месеца на 2017 г. Разходите за обезценка към 30 септември 2018 г. бяха 348 млн. лв., или с 201 млн. лв. по-малко от тези година по-рано.

Административните разходи и разходите за амортизация през деветмесечието се увеличиха с 5,6% и 0,6% спрямо същия период на 2017 г.

Намаление на капиталовата адекватност

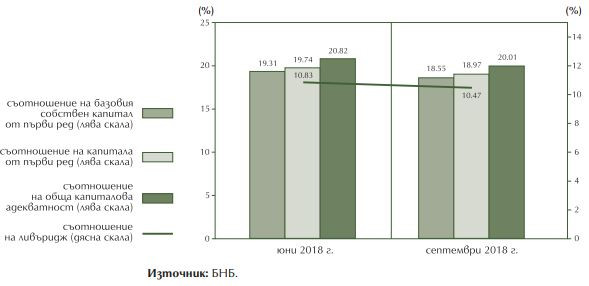

През третото тримесечие на 2018 г. показателите за капиталова адекватност на банковата система отбелязаха слабо намаление поради нарастване на общия размер на рисковите експозиции, съобщават от централната банка.

Съотношенията на базовия собствен капитал от първи ред, на капитала от първи ред и на общата капиталова адекватност в края на септември 2018 г. бяха съответно 18,55%, 18,97% и 20,01%.

Собственият капитал, капиталът от първи ред и базовият собствен капитал от първи ред бяха съответно 11,7 млрд. лв., 11,1 млрд. лева и 10,9 млрд. лв. в края на третото тримесечие.

Избрани капиталови показатели

Общият размер на рисковите експозиции през тримесечието отбеляза увеличение с 3,9% до 58,6 млрд. лв. главно поради растеж на експозициите за кредитен риск по стандартизиран подход (с 1,4 млрд. лв., 3,5%). Експозициите за кредитен риск по вътрешнорейтингов подход се увеличиха с 520 млн. лв. (4,7%).

Отношението на ливъридж (при напълно въведено определение на капитал от първи ред) бе 10,47% в края на септември 2018 г. (при 10,83% в края на юни) главно поради нарастването на общата експозиция, изчислявана за целите на отношението.

В края на третото тримесечие на миналата година размерът на капитала, превишаващ регулаторния минимум от 8%, бе 7 млрд. лв. Към 30 септември 2018 г. всички кредитни институции разполагаха с достатъчен размер на базов собствен капитал от първи ред за покриване на изискванията за капиталови буфери.

Ръст на ликвидния буфер

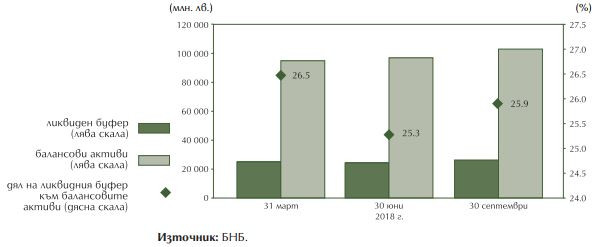

От юли до септември ликвидният буфер (числителят на отношението на ликвидно покритие) нарасна с 5,8%. В структурата на ликвидния буфер през периода се увеличиха основно активите в централно правителство. Нараснаха също и монетите и банкнотите. Намаляха резервите в централна банка с възможност за изтегляне и активите в централна банка.

Знаменателят на отношението на ликвидно покритие – нетните изходящи ликвидни потоци, се увеличи с 270 млн. лв. (3,5%) през тримесечието. В края на септември 2018 г. отношението на ликвидно покритие за банковата система бе 322% (при 315% в края на юни 2018 г.).

Съотношението на ликвидния буфер към балансовите активи достигна 25,9% (при 25,3% в края на юни 2018 г.).

Ниво на ликвидниия буфер спрямо балансовите активи

Коефициентът „кредити/депозити“8 за банковата система бе 72,5% в края на септември (при 73% към края на юни). Намалението на съотношението се дължеше на по-високия темп на растеж на депозитите (без тези от кредитни институции) спрямо този на кредитния портфейл (без кредитите и авансите за секторите „централни банки“ и „кредитни институции“), отчитат в БНБ.

Цената на петрола се стабилизира, докато пазарите преценяват риска в Близкия изток

Цената на петрола се стабилизира, докато пазарите преценяват риска в Близкия изток  Изменението на климата спъва икономическия растеж

Изменението на климата спъва икономическия растеж  Втората седмица на изтичане на пари показва спад на апетита за крипто ETF

Втората седмица на изтичане на пари показва спад на апетита за крипто ETF  След украинските дронове наводненията също удариха преработката на нефт в Русия

След украинските дронове наводненията също удариха преработката на нефт в Русия  Помощта на САЩ за Украйна е само началото. Сега има нужда от нов план

Помощта на САЩ за Украйна е само началото. Сега има нужда от нов план

Какво е фастинг и кои храни да включим в него?

Какво е фастинг и кои храни да включим в него?  Миглена Плугчиева подаде оставка след спор с премиера и външен миинстър Главчев

Миглена Плугчиева подаде оставка след спор с премиера и външен миинстър Главчев  Паркирането на наклон е проблем за автомобила

Паркирането на наклон е проблем за автомобила  Джокович за пети път е спортист на годината според "Лауреус", изравни Федерер

Джокович за пети път е спортист на годината според "Лауреус", изравни Федерер  Русия опитва да превземе Харков, докато Украйна чака помощ от САЩ

Русия опитва да превземе Харков, докато Украйна чака помощ от САЩ

Севиля диша по-спокойно в Ла Лига

Севиля диша по-спокойно в Ла Лига  150 млн. ли? Намек към Реал и Барса: Перлата на Леверкузен струва 1 или 2 милиарда

150 млн. ли? Намек към Реал и Барса: Перлата на Леверкузен струва 1 или 2 милиарда  Признание! Джокович е №1 в света на спорта за пети път

Признание! Джокович е №1 в света на спорта за пети път  „Луксозен“ проблем за Костов преди дербито с ЦСКА

„Луксозен“ проблем за Костов преди дербито с ЦСКА

продава, Тристаен апартамент, 115 m2 София, Кръстова Вада, 258000 EUR

продава, Тристаен апартамент, 115 m2 София, Кръстова Вада, 258000 EUR  продава, Тристаен апартамент, 87 m2 Варна, Бриз, 150000 EUR

продава, Тристаен апартамент, 87 m2 Варна, Бриз, 150000 EUR  продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR

продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR  продава, Парцел, 84077 m2 Ловеч област, гр.Априлци, 836566.15 EUR

продава, Парцел, 84077 m2 Ловеч област, гр.Априлци, 836566.15 EUR  продава, Едностаен апартамент, 34 m2 Бургас област, к.к.Слънчев Бряг, 25000 EUR

продава, Едностаен апартамент, 34 m2 Бургас област, к.к.Слънчев Бряг, 25000 EUR

"Държавен вестник" публикува указа на Радев за промените в кабинета

"Държавен вестник" публикува указа на Радев за промените в кабинета  14-дневна карантина за контактните от коклюш

14-дневна карантина за контактните от коклюш  ПСС: Не тръгвайте в планината, лошо е времето за туризъм

ПСС: Не тръгвайте в планината, лошо е времето за туризъм  Турски шофьор е пострадал при катастрофата на Околовръстното в София

Турски шофьор е пострадал при катастрофата на Околовръстното в София