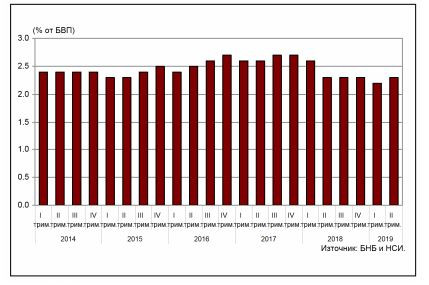

Компаниите, които отпускат т.нар. „бързи кредити“, през второто тримесечие на тази година отчитат ръст на кредитирането, показва банковата статистика. До март, в продължение на една година, имаше забавяне на вземанията на дружествата, специализирани в кредитиране, припомня Investor.bg. Преди това – от края на март 2016 г., в продължение на 12 поредни тримесечия, кредитирането на небанковите дружества непрекъснато растеше.

Предварителните данни на Българската народна банка (БНБ) показват, че в края на юни вземанията на компаниите са 2,664 млрд. лв., като година преди това възлизаха на 2,429 млрд. лв. Увеличението на годишна база е с 9,7% (235,3 млн. лв.) и с 5,7% (143,7 млн. лв.) на тримесечна.

В централната банка отчитат, че върху вземанията по кредити оказват влияние и нетните продажби на заеми от дружествата, които за последните дванадесет месеца са в размер на 92,1 млн. лева. На годишна база продадените кредити са 100,6 млн. лв. (в т.ч. 17,7 млн.лв. през второто тримесечие на 2019 г.), а закупените – 8,4 млн. лв. (в т.ч. 0,4 млн. лв. през второто тримесечие на тази година).

ВЗЕМАНИЯ ПО КРЕДИТИ

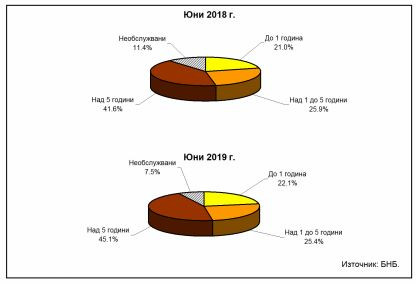

В матуритетната структура преобладават кредитите над пет години, които са 1,201 млрд. лв. в края на юни като за една година растат с 18,7% (189,4 млн. лв.) и с 5,7% (64,4 млн. лв.) в сравнение с края на първото тримесечие. Относителният им дял в общия размер на вземанията по кредити нараства на годишна база от 41,6% до 45,1%.

В края на второто тримесечие на 2019 г. вземанията по кредити с матуритет над 1 до 5 години са 675,7 млн. лева и отбелязват годишен ръст от 7,3% (46,2 млн.лв.) и тримесечен с 4,8% (31 млн. лв.).

Договорите на кредити с матуритет до 1 година са за 589,2 млн. лв. в края на юни, като се увеличават с 15,5% (7,9 млн.лв.) за една година и с 9,3% (50,4 млн. лв.) в сравнение с края на първото тримесечие на тази година.

Към края на юни размерът на необслужваните кредити е 198,9 млн. лева, като намаляват с 28,5% (79,2 млн. лева) в сравнение с края на юни 2018 г. и с 1% (2 млн. лева) спрямо края на март тази година.

СТРУКТУРА НА ВЗЕМАНИЯТА ПО КРЕДИТИ

Вземания по кредити от резиденти по институционални сектори

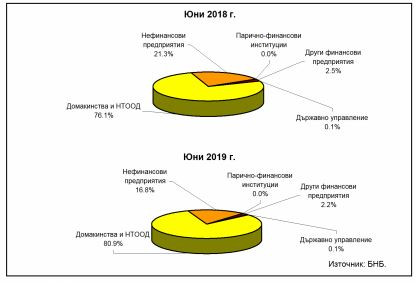

В края на юни вземанията по кредити от сектор Домакинства и фирмите, които ги обслужват, нарастват на годишна база със 17,2% (312,6 млн. лв.) до 2,135 млрд. лева. За три месеца те се повишават с 5,1% (102,9 млн. лв.). Относителният им дял в общия размер на вземанията по кредити от резиденти за една година се увеличава от 76,1% до 80,9%.

В края на второто тримесечие с фирмите са сключени договори за „бързи заеми“ за 444,4 млн. лв., които намаляват с 12,8% (65,4 млн. лв.) на годишна база, но се увеличават с 10,6% (42,7 млн. лв.) спрямо края на март тази година. Относителният им дял в общия размер на вземанията по кредити от резиденти намалява за една година от 21,3% до 16,8%.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ РЕЗИДЕНТИ ПО ИНСТИТУЦИОНАЛНИ СЕКТОРИ

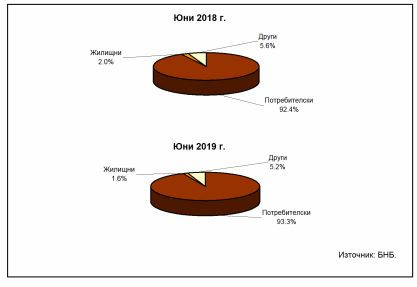

В структурата на вземанията по кредити от домакинствата преобладават потребителските заеми, които са 1,991 млрд. лв. в края на второто тримесечие на 2019 година. Те се увеличават с 18,3% (308,6 млн.лв.) на годишна база и с 4,6% (87,3 млн. лв.) спрямо края на март. Относителният им дял в общия размер на вземанията нараства за една година от 92,4% до 93,3%.

Размерът на жилищните кредити в края на юни е 33,1 млн. лв. и намалява с 10,8% (4 млн. лв.) на годишна база и с 0,1% (0,03 млн. лева) на тримесечна. Относителният дял на тези заеми в общия размер на вземанията от домакинствата е 1,6% в края на юни, докато преди година беше 2%.

Другите кредити са общо 110,1 млн. лева в края на юни 2019 г., като на годишна база те се увеличават със 7,9% (8 млн. лв.) и с 16,7% (15,7 млн. лв.) спрямо края на март 2019 година. Относителният им дял за една година намалява от 5,6% до 5,2%.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ СЕКТОР ДОМАКИНСТВА И НТООД

Източници на финансиране

В края на юни пасивите на дружествата, специализирани в кредитиране, са 3,165 млрд. лева при 2,935 млрд.лв. преди година. Те се увеличават със 7,8% (229,9 млн. лв.) за една година и с 4,8% (143,9 млн. лв.) на тримесечна база.

В структурата на пасивите преобладават получените заеми, които са 1,705 млрд. лв. (53,9% от общия размер на пасивите) в края на юни. За една година размерът им нараства с 27,8% (371,2 млн. лв.), а за три месеца – с 11,8% (180 млн. лв.).

Кредитите с матуритет над 1 година представляват 84,1% от общия размер на получените кредити към 30 юни при 82,1% преди година. Техният размер е 1,434 млрд. лв., като на годишна база те нарастват с 31% (338,9 млн.лв.) и с 13,1% (166 млн. лв.) на тримесечна база.

В структурата на получените заеми преобладават кредитите от резиденти, които са 1,456 млрд. лв. в края на юни. Те се увеличават със 70% (599,6 млн. лв.) за една година и със 17,4% (215,5 млн. лв.) за три месеца. Относителният им дял в общия размер на получените заеми се увеличава за една година от 64,2% до 85,4%.

Размерът на емитираните дългови ценни книжа от дружествата, специализирани в кредитиране, е 41,5 млн. лв. в края на юни 2019 година. Той се увеличава със 7,9% (3 млн. лв.) в сравнение с края на юни 2018 г. и остава без промяна спрямо края на март 2019 година.

Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност  Учени са създали синтетични диаманти само за 150 минути

Учени са създали синтетични диаманти само за 150 минути  Започна изпълнение на инвестиционната програма на "Аурубис" у нас за 800 млн. лв.

Започна изпълнение на инвестиционната програма на "Аурубис" у нас за 800 млн. лв.

Четири нови случая на деца с коклюш в Пловдив, три от тях имат ваксини

Четири нови случая на деца с коклюш в Пловдив, три от тях имат ваксини  Манол Генов, БСП: Тази временна отсрочка беше прах в очите на миньорите

Манол Генов, БСП: Тази временна отсрочка беше прах в очите на миньорите  Спас Ташев: ВМРО-ДПМНЕ се контролира от Путин, води РСМ към катастрофа

Спас Ташев: ВМРО-ДПМНЕ се контролира от Путин, води РСМ към катастрофа  Илиева, ПП-ДБ: Росен Желязков изпълнява заръки, натиск усещат и всички граждани

Илиева, ПП-ДБ: Росен Желязков изпълнява заръки, натиск усещат и всички граждани  Балони и бели гълъби на мястото, където бе прегазен 14-годишният Филип

Балони и бели гълъби на мястото, където бе прегазен 14-годишният Филип

Секси гимнастичка печели милиони + СНИМКИ

Секси гимнастичка печели милиони + СНИМКИ  В ЦСКА се надъхват: Ще се бием като животни на терена + ВИДЕО

В ЦСКА се надъхват: Ще се бием като животни на терена + ВИДЕО  Гришо ще мачка 18-годишен чех

Гришо ще мачка 18-годишен чех  Вратарят на Левски се нареди сред най-големите таланти в света

Вратарят на Левски се нареди сред най-големите таланти в света

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR  продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR

продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

Трудни времена: Всеки втори пенсионер недоволен от пенсията

Трудни времена: Всеки втори пенсионер недоволен от пенсията  Комисия в НС забрани рекламата на хазарта в медиите

Комисия в НС забрани рекламата на хазарта в медиите  ПП-ДБ: Желязков изпълняваше заръките на ГЕРБ и ДПС

ПП-ДБ: Желязков изпълняваше заръките на ГЕРБ и ДПС  Най-популярните тенденции в дизйна на дома за пролет/лято 2024

Най-популярните тенденции в дизйна на дома за пролет/лято 2024

преди 4 години целия запад живеят така, само че там ползват кредитни карти, а тук бръз кредит :) горе долу е същото отговор Сигнализирай за неуместен коментар

преди 4 години ха,познай кой живее ден за ден и не му мисли....подсказвам по доста деца и внуци правят.....Така ,че не бързите кредити трябва да ни плашат а демографията ДНЕС отговор Сигнализирай за неуместен коментар

преди 4 години ха,познай кой живее ден за ден и не му мисли....подсказвам по доста деца и внуци правят.....Така ,че не бързите кредити трябва да ни плашат а демографията ДНЕС отговор Сигнализирай за неуместен коментар

преди 4 години Тя системата може и да е обречена ама като гледам у нас ще остане поне още 50 години след края и по света. Като цяло не разбирам въобще как е възможно да съществува такава услуга, но това което ме озадачава повече е нейната популярност. Излиза, че за огромна част от насилелението планирането с месец напред е огромно предизвикателство. Не ми се мисли тия хора ако имат деца примерно.... отговор Сигнализирай за неуместен коментар

преди 4 години Бабикян ти жив ли си още ве отговор Сигнализирай за неуместен коментар

преди 4 години ++1 отговор Сигнализирай за неуместен коментар

преди 4 години Браво, ето че хората възвръщат доверието си в системата и стабилитета, затова и нямат притеснения да вземат повече бързи кредити, които са удобство за хората. Да не забравяме, че напоследък е удобно и модерно да се вземе бърз кредит за почивка, така хората си почиват с финансирането на море и няма нужда да се притесняват да спестяват предварително.----Направо съм втрещен от дълбокото "експертно" мнение!Това, че хората се лъжат, да прибягват към гилотината кредит (било той бърз или бавен) показва, че просто НЯМАТ ДАЖЕ ДРЕБНИ ПАРИ КЕШ, въпреки т.н. "ръст наикономиката", т.е. напомпана инфлация чрез 3 кратно надути цени!Запиши си дебело - СИСТЕМАТА НА ЛИХВАТА Е ОБРЕЧЕНА! отговор Сигнализирай за неуместен коментар

преди 4 години Това е индикатор за рекордно високата инфлация в страната. Прибягването към бърз кредит най-често става с цел плащане на текущи неотложни разходи, сметки или непредвидени разходи. Никой не тегли бърз кредит за ремонт или почивка на морето. Това е индикатор, който се нарича "бягаща инфлация" или runaway inflation и той се наблюдава в 2 случая: предстоящ системен срив на икономиката или предстояща хипертинфлация... отговор Сигнализирай за неуместен коментар

преди 4 години Не, просто никой не плаща реалните осигуровки и половината банки виждат, че на хартия взимаш 700лв заплата и не искат да ти отпуснат кредит. Никой няма да тегли бърз кредит, ако може да си позволи да тегли от банка. Тая пародия я издържат такива като мен, които плащат реалните осигуровки, че да има пенсии за сегашните. Време е да се направи нещо в тая посока, на 80% от моето поколение, мъже, вероятно няма да видят пенсия, която сигурно ще е след 70г., защо ми е да плащам? Аз сам мога да си заделям пари за това, както и за здраве, аз на лекар не съм ходил от 5 години, а и да отида пак си плащам, те ми покриват примерно една мизерна пломба, а аз имам разходи за зъболекар над 3000 лв в момента, за 2 мизерни зъба. Тая 30 левова пломба грам не ме топли. отговор Сигнализирай за неуместен коментар

преди 4 години Браво, ето че хората възвръщат доверието си в системата и стабилитета, затова и нямат притеснения да вземат повече бързи кредити, които са удобство за хората. Да не забравяме, че напоследък е удобно и модерно да се вземе бърз кредит за почивка, така хората си почиват с финансирането на море и няма нужда да се притесняват да спестяват предварително. отговор Сигнализирай за неуместен коментар