През второто тримесечие на 2019 г. според експресните оценки на НСИ растежът на брутния вътрешен продукт (БВП) в България е 0,2% спрямо предходното тримесечие и 3,3% в сравнение със същия период на 2018 г. Ръстът на годишна основа е малко по-нисък от отчетения през първото тримесечие на 2019 г. (3,5%), но малко по-висок от този за последните две тримесечия на 2018 г. (съответно 3,1% и 3,2%), подобна е тенденцията и при темповете на база предходно тримесечие. Инвестициите в основен капитал нарастват с 2,2%, а потреблението с 2,7% спрямо година по-рано, пише в анализа на икономиста Лъчезар Богданов.

Българската икономика през последните месеци: по-широката картина

Ръстът на БВП през второто тримесечие в номинално изражение е около 8,4% на годишна основа. Високите номинални темпове на растеж през последните тримесечия са очаквано развитие, отчитайки бързото нарастване на разходите за труд и ценовите равнища като цяло.

По последни данни за второто тримесечие на годината средната заплата нараства с 12% спрямо същия период на 2018 г. Потребителските цени са с 2,9% по-високи през юли 2019 г. спрямо юли миналата година, а в периода април-юни нарастват с около 3,3% на годишна база.

В месеците от втората половина на 2017 г. досега инфлацията трайно е между 2% и 3,5%. Цените на производител за вътрешния пазар също отбелязват нарастване за тримесечието с около 3,3% спрямо година по-рано, като в голяма степен това се дължи на увеличаване на регулираните енергийни цени.

Растежът е съчетан с динамично развитие на заетостта – през второто тримесечие на 2019 г. броят на заетите нараства със 106 хил. спрямо второто тримесечие на 2018 г. Едновременно с това, коефициентът на заетост достига нови рекордни стойности от 75,7% за лицата на възраст 20-64 г., a безработицата достига историческо дъно от 4,2%.

За първите шест месеца на годината износът на стоки нараства с 6,3% спрямо същия период на 2018 г., но през юни е отчетен спад от 6,4%. Все още няма отчетни данни за износа за услуги през юни, като за периода от януари до май той бележи ръст от 7,5%, при относително слабо увеличение от 3,6% в туризма и над 15% нарастване на постъпленията в бизнес услугите, включително в областта на информационните технологии и споделените центрове за обслужване.

Влошената външна конюнктура е фактор за цялостна негативна тенденция в промишлеността - ръстът при индустриалното производство се забавя след март, като през юни вече е отчетен спад от 3,5% спрямо същия месец на 2018 г.

Инвестициите в основен капитал, по експресните оценки на НСИ, също забавят нарастването си, като на годишна основа то е 2,2%. Публичните инвестиции се увеличават, като за полугодието капиталовите разходи в консолидирания бюджет достигат 1,5 млрд. лева (ръст от 11,4% спрямо същия период на 2018 г.). Основен фактор продължава да бъде ритъмът на реализиране на проекти, финансирани със средства от ЕС, като засега изглежда това се случва по-скоро бавно и в малък мащаб.

В частния сектор инвестиционната активност също изглежда относително ниска, макар все още да няма надеждни данни както за вътрешните, така и за чуждестранните инвестиции за периода. Същевременно, кредитът за нефинансовите предприятия към юни 2019 г. е с 4,6% по-висок от същия месец на предходната година, а жилищните кредити за домакинствата се увеличават с 11,8% на годишна база.

Глобални тенденции и развития в икономиките на ЕС

Данните потвърждават очакванията за тревожни развития в европейската икономика.

Годишният ръстът на БВП в еврозоната се свива до 1,1% (1,3% за целия ЕС), а спрямо предходното тримесечие – до 0,2%. В Германия се отчита минимален ръст на годишна основа от 0,4%, в Италия – нулев растеж, във Франция – 1,3%. Спрямо предходното тримесечие в Германия вече има спад от 0,1%, Италия – отново без промяна, във Франция – минимален ръст от 0,2%.

Допълнително трябва да се припомни, че оживлението след 2013-2014 г. не засяга равномерно страните в общия пазар, като Италия е в трайна стагнация с висок публичен дълг и слаб пазар на труда.

Тези развития съвпадат с описания в лятната икономическа прогноза на Европейската комисия сценарий, който включва шокове от затруднения в международната търговия към производствения сектор на еврозоната, но скоростта на промяната изглежда по-бърза и е твърде вероятно ръстът за цялата 2019 г. да е по-нисък дори от ревизираната стойност от 1,2%.

Запазва се тенденцията страните от Централна и Източна Европа (ЦИЕ) да отчитат по-бърз реален темп на растеж, т.е. да продължават процеса на „сближаване“ или конвергенция, от тези в Западна Европа, като средният ръст е около три пъти по-висок[1].

От една страна, процесът на конвергенция има дългосрочни фундаментални основания, като догонването е обусловено от все по-пълното използване на потенциала на общия пазар на стоки и услуги, подобряването на производителността чрез възприемане и трансфер на технологии, както и значителен поток от капитал.

От друга страна, както и ЕК в лятната актуализация на икономическата си прогноза отбелязва, „има риск отделянето на ЦИЕ (т.е. поддържане на много по-висок растеж) да не е устойчиво за дълъг период при продължаващи затруднения в индустриалното производство и международната търговия“.

Обобщението в анализа на ЕК сочи, че ръстът на икономиките в ЦИЕ все още не е засегнат сериозно от проблемите в големите страни от еврозоната заради ефекта от усвояването на еврофондове и силното вътрешно търсене.

Данните за няколко индикатора потвърждават подобна хипотеза.

Разходите за труд за последните две години в региона се увеличават от 3 до 5 пъти по-бързо, отколкото средното за еврозоната. С други думи, отвореният пазар на труда, съчетан с все по-силната интеграция на веригите на добавена стойност, водят до изпреварващо увеличение на заплатите – между 15 и 22% за последните 24 месеца за повечето страни, и дори по-бързо в Румъния.

Ниската задлъжнялост на домакинствата от своя страна е предпоставка за силна кредитна активност на банките, както за потребление, така и за покупки на жилища. Оживлението на пазара на имоти, заедно с публичните инвестиции, стимулират поне в краткосрочен план строителната активност.

Тези фактори вероятно обясняват и различията в растежа на БВП за тримесечието.

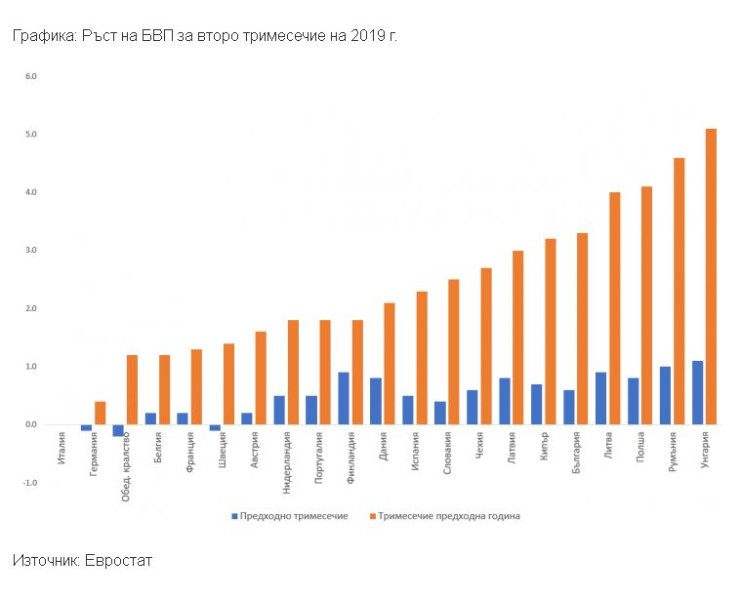

Полша отчита ръст на БВП от 4,1%, като за последните поне 4 тримесечия инвестициите в основен капитал нарастват с 9% до 11% на годишна основа, а добавената стойност в строителството – с 13-18%.

В Унгария икономическият ръст е 5,1%, като инвестициите се увеличават с 15% до 20 % на годишна основа през последните тримесечия, а строителната активност – с 15% до 22%, като за първото тримесечие на 2019 г. е отчетен ръст от 45%.

Подобна е картината и в Литва, която също отчита ръст на БВП, по-висок от този в България. За сравнение, в ЕС средното нарастване на добавената стойност в строителството е между 4% и 5% за последните няколко тримесечия, а в България – между 2% и 3%.

Доколко вътрешното търсене може да компенсира негативните външни шокове ще зависи от размера и отвореността на икономиката, „графика“ на капиталовите разходи, финансирани с еврофондове, и кредитната активност на банките на всеки отделен пазар.

Вече се вижда например, че най-силно зависимите от индустриалния износ икономики – Чехия и Словакия – отчитат по-нисък ръст, съответно 2,7 и 2,5%. През юни износът им спада съответно с 4,2% и 7,2% на годишна основа, а новите поръчки за промишлеността в Словакия спадат с 8,7% спрямо същия месец на 2018 г.

По-слабият износ е предпоставка за общо свиване на индустриалното производство през месеца – с 3,2% в Румъния, 3,8% - в Чехия, 2,1% - в Словакия, 3,5% - в България и т.н. Това са първи сигнали, че слабостта на икономиките в ядрото на еврозоната започват да влияят на динамиката в догонващите страни. В Германия износът спада с 8% през юни, индустриалното производство – с 6,2%, след като намалява през всеки от месеците от началото на годината. В Италия износът спада с 3,5%, а промишленото производство – с 1,2%, като само през февруари има лек ръст от месеците за периода.

Спадът на БВП в Германия на тримесечна основа трябва да се разглежда като начало на неблагоприятни развития, които вероятно ще последват стартиралите и потенциални ограничения пред международната търговия (т.нар. „търговски войни“), както и структурните промени в китайската икономика.

Еврозоната и ЕС като цяло, и особено Германия, са силно зависими от експортноориентираната си индустрия. Така например годишният износ от ЕС през 2018 г. на стоки за Азия е 760 млрд. евро, от които за Китай – 230 млрд., а за САЩ – 422 млрд. евро.

Само Германия изнася за тези два пазара стоки съответно за 93 и 109 млрд. евро. По-важно е обаче, че огромният ръст на вътрешните инвестиции в Китай, последвал глобалната криза от 2008 г.[2] на практика „издърпва“ икономиката на Германия и свързаните с нея чрез нараснал 2,5 пъти внос на германски стоки, предимно машини, оборудване и превозни средства.

Този инвестиционен бум в Китай изглежда е пред своя край, като за първите шест месеца на 2019 г. годишният ръст на инвестициите е едва 5,8% , при над 10% ръст за всяка от годините от 2001 до 2016 г. и над 20% ръст за периода 2003-2013 г. Заедно с това, икономическият растеж за второто тримесечие спада до 6,2% - най-ниската стойност от 27 години насам.

Описаните негативни тенденции, както и продължаващите структурни проблеми в част от големите икономики в ЕС, заедно с неяснотата на хода на Brexit ще започнат да дават все по-осезаемо отражение върху българската икономика. Смекчаване на външните шокове в краткосрочен и средносрочен план може да има при рязко нарастване на новите инвестиции, повишаване на производителността, и евентуално активизиране на реализацията на проекти, финансирани по оперативните програми.

––––––––––––––––––––––––––––––––––––

[1] Все още не са публикувани данни за някои страни, включително Естония и Хърватска

[2] Те се увеличават от около 1,4 млрд. долара през 2007 г. до 5,2 млрд. долара годишно през 2017 г.

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво  Сезонът на отчетите може да спаси бичия пазар от инфлацията

Сезонът на отчетите може да спаси бичия пазар от инфлацията  Комбинацията от AI и поколението Z променя облика на работната сила

Комбинацията от AI и поколението Z променя облика на работната сила  Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек

Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек  Google уволнява 28 работници, които протестират срещу договор с Израел

Google уволнява 28 работници, които протестират срещу договор с Израел

Мъж се самозапали пред съда, в който се гледа делото срещу Тръмп

Мъж се самозапали пред съда, в който се гледа делото срещу Тръмп  Късна емисия

Късна емисия  Домашни гел пачове за очи при подпухналост или бръчки

Домашни гел пачове за очи при подпухналост или бръчки  Служебният премиер Главчев назначи шест нови заместник-министри

Служебният премиер Главчев назначи шест нови заместник-министри  Иран не обмисля ответна атака срещу Израел

Иран не обмисля ответна атака срещу Израел

Шампионката от Уимбълдън изхвърли Сабаленка от Щутгарт

Шампионката от Уимбълдън изхвърли Сабаленка от Щутгарт  Краят на една ера! Реал се разделя с легенда

Краят на една ера! Реал се разделя с легенда  Голям шамар за Пеп и Ман Сити

Голям шамар за Пеп и Ман Сити  Жесток удар! Тежко наказание изхвърли клуб от Ередивизи след 35 години в елита

Жесток удар! Тежко наказание изхвърли клуб от Ередивизи след 35 години в елита

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR  продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR

продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR  продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR

продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR  продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR

продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR  продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

МОН: 2 май ще е неучебен за всички училища в страната

МОН: 2 май ще е неучебен за всички училища в страната  Главчев: Няма откъде да търся нов външен министър, не ги вадя от ръкава си

Главчев: Няма откъде да търся нов външен министър, не ги вадя от ръкава си  "Левицата" и партията на Божков близо до влизане в парламента?

"Левицата" и партията на Божков близо до влизане в парламента?  В АЕЦ "Козлодуй" пристига първата доставка на ядрено гориво от Уестингхаус

В АЕЦ "Козлодуй" пристига първата доставка на ядрено гориво от Уестингхаус  Бойните звезди на SENSHI 21 преминаха успешно официалния кантар преди галавечерта

Бойните звезди на SENSHI 21 преминаха успешно официалния кантар преди галавечерта

преди 4 години А че нали САМИТЕ ПАРИ са се обезценили здравата от Осма година досега? А че нали на върхът на световната капитализация са компании, които Осма - някои не бяхме ги и чували даже? Нещата са коренно различни... а в Европа ного ного компании са се спихнали здраво вече - като цена на акция - често пъти реално без причини, просто от шубето на инвеститорите. Иначе - я аз да питам - що всички се бутат да инвестират при лошия Орбан? - Дали защото нито развъжда хъхpeци, нито внася нигъро-талибанци? Защо ли Германия вече върви към нулев ръст, а в Унгария ръстът и инвестициите скачат нагоре - дали защото - докато яловицата плюва по Орбан, германските концерни изнасят цели заводи в Унгария, а и не само там? Отделно десетки хиляди германци ЕМИГРИРАТ в "тоталитарната" Унгария - чудно защо? отговор Сигнализирай за неуместен коментар

преди 4 години Може би реално ще се смарангяса работата около есента на 2021г, нещо такова като тайминг. отговор Сигнализирай за неуместен коментар

преди 4 години Сложих ти плюс , обаче нещо ми подсказва, че кризата баш сега няма да я видим. Ще попиташ - защо?Ами именно защото ВСИЧКИ Я ОЧАКВАТ ... ето затова!След 2008 г ,според мен световната икономика се развива под формата на "разтегната плоска корекция". В момента сме във вълна "В" от тази корекция, която е в посоката на предишният тренд (който беше до 2008 г). И тъй като вече се изравнихме или доближихме нивата от преди 2008 г, всички вече очакват - надолу. Да, ама разтеглената плоска корекция е характерна с това, че вълна "В" може да надхвърли върха на предишният тренд до 2008г, при което Тълпата ще се подлъже, че "всичко е приключило" и вече "растем" , ама к*у ... точно тогава започва вълна "С", която е по-дълбока от краят на вълна "А"!Според мен се намираме точно в тази фаза - на надхвърляне на предишният връх от 2008 г... то затова има и разнородни мнения и някои са "оптимисти"...Казано по друг начин, твърде много оФце държат пръста на червеният бутон, затова засега може и да няма падане ... Предиктора трябва да ги прилъже (чрез нисли лихви, чрез ново напечатани хартийки, чрез бити коне и т.н...) да натиснат зеленият бутон и тогава и само тогава, ще "потече кръв" отговор Сигнализирай за неуместен коментар

преди 4 години И децата вече са наясно, че се задава нова криза в икономиката.На фона на тези данни, е смешно да се публикуват статии на банки, и посредници за ръстове и благоденствие, с цел изтегляне на кредити за жилища, коли, и почивки. След предишната криза, централните банки, замазаха всичко с нови, и нови дългове, но както се вижда, хората помнят, и ги е страх да задлъжняват отново, и отново. Да, много народ и сега се нагълта с кредити, и който не си е направил сметката, после ще го закъса. отговор Сигнализирай за неуместен коментар