Светът се подготвя за новите икономически реалности и докато преди няколко месеца макроикономистите прогнозираха, че се задава рецесия, политиците и финансистите вече се застраховат, че настъпват дни, в които ще има повече предизвикателства за бизнеса и потребителите. Банковото посредничество е поставено пред изпитание, след като конкуренцията между финансовите институции ускори кредитния ръст.

Българската народна банка, банкери и експерти предупреждават, че с тези темпове на растеж има риск за формиране на балони в икономиката. Централната банка посъветва кредитните институции да се придържат към здравословните нива и приложи мерки чрез увеличаване на изискванията за резервни буфери от банките.

Според председателя на банковата асоциация Петър Андронов увеличението на потребителските кредити е 20% годишно, a на ипотечните – 14%, което е най-големият растеж за последните десет години. Притесненията на банкера са заради възникването на евентуален дисбаланс в отношенията на българските фирми-износителки с чуждестранните им партньори от някои сектори, които имат проблеми с реализация на производството си. Това ще се отрази по веригата на бизнеса, а след това и на финансиращите го институции.

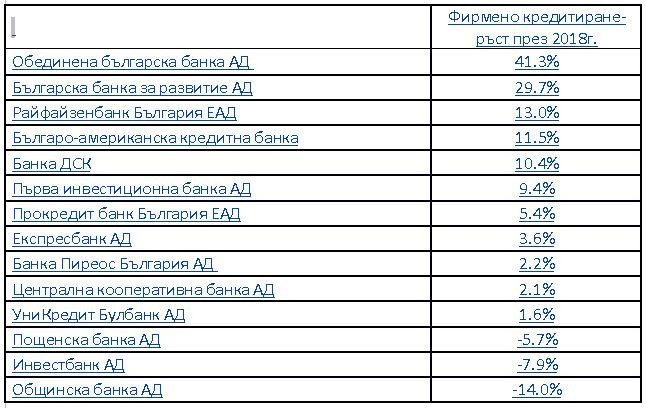

От статистиката се вижда, че корпоративното кредитиране продължава да расте с високи темпове, водено от Обединена българска банка и Българска банка за развитие.

Икономиката и банките

Рисковете от индустриална рецесия в Европа се засилват и редица от разочароващи икономически данни от страните от Западна Европа мотивираха Европейската централна банка да приложи нови парични мерки за стимулиране на икономиката.

Засега растежът на кредитирането запазва своето здравословно ниво – годишният ръст на кредитите за домакинствата в Еврозоната се засилва до 3,4% през юли в сравнение с 3,3% през юни, докато същият индикатор за нефинансовите корпорации остава стабилен на 3,9% през юли. Въпреки това, скорошните проучвания сред банковите институции показват затягане на стандартите за кредитиране за бизнеса, следствие на опасенията сред банкерите от икономическите прогнози.

Корпоративното и потребителското кредитиране остава задоволително, но облаците в бъдеще със сигурност се сгъстяват. Макар повечето анализатори да приписаха разочароващия ръст на Германия тази година на търговското напрежение между САЩ и Китай, детайлните данни всъщност показаха отслабващ износ към Великобритания и опасения на германските компании за Брекзит без сделка.

Износът на експортно-ориентираната германска икономика към САЩ всъщност расте, докато експортът към Великобритания пада с 15% на годишна база през второто тримесечие. Великобритания е и петият най-важен търговски партньор на Германия, което подчертава чувствителността на европейската икономика към трусове в Обединеното кралство. Подобни проблеми, особено в автомобилния сектор, се наблюдават във Франция и Италия.

Всички тези процеси имат сериозни последствия за българската икономика, която през последните години става все по-зависима от износа на индустриални и капиталови стоки за водещите европейски икономики, интегрирайки се дълбоко във веригата на доставки на германски, френски, италиански и британски индустриални лидери.

Въпреки че финансовите резултати на местните износители, растящите активи и разполагаемият ресурс на българските банки да не дават повод за притеснение към този момент, колебанията в резултатите на европейската индустрия не трябва да се пренебрегват.

Ако водещите европейски индустриални гиганти намалят производствата си, това неминуемо ще се отрази на поръчките и инвестиционните програми на българските доставчици, а от там и върху търсенето на нови корпоративни заеми от българските банки. Дори умерено неблагоприятният сценарий в Европа надали ще нанесе тежък шок върху българската финансова система , но вероятно ще намали потенциалния ръст на българската икономика.

Рисков профил на системата

В БНБ отчитат, че кредитните институции поддържат адекватна капиталова и ликвидна позиция на ниво банкова система, но въпреки това е налице дисперсия между индивидуалните банки.

Най-високите нива традиционно се поддържат от Българска банка за развитие, следвана от Банка Пиреос България, УниКредит Булбанк и Обединена българска банка с близки резултати малко над 20%.

Към 30 юни съотношенията на базовия собствен капитал от първи ред, на капитала от първи ред и на общата капиталова адекватност са съответно 19,36%, 19,72% и 20,54% (при 17,88%, 18,27% и 19,17% към 31 март 2019 г.).

Високите стойности показват, че банките са с добра капиталова позиция и от тях зависи дали ще използват този ресурс за засилване на кредитната си дейност. Високото съотношение на капиталова адекватност отразява не толкова високия размер на капитала, колкото по-ниско рисковия профил на активите и ниския ливъридж (измерен със съотношението активи/капитал) при сравнение на кредитните институции.

Има увеличено предлагане на заемни ресурси, за което допринася както засиленият в резултат на икономическото развитие апетит към поемане на риск от банките, така и обемът на ликвидните ресурси, с който те разполагат.

Растежът на заемите е по-ясно изразен при домакинствата. При фирмите традиционно най-голямо нарастване на годишна база се наблюдава в номиналните обеми на кредитите за фирмите в секторите с операции с недвижими имоти, преработваща промишленост, хотелиерство и ресторантьорство.

Впечатление прави високият ръст при Обединена българска банка и Българска банка за развитие. Докато при първата скокът се обяснява с покупката на СИБАНК в началото на 2018 г., тълкуването на бурната експанзия на ББР може да бъде рамкирано с изявленията на нейното ръководство по време на годишния икономически форум, организиран от банката. Там Стоян Мавродиев обясни, че Българската банка за развитие може да бъде сериозен контра-цикличен инструмент за смекчаване на икономически шокове. Според тезата на Мавродиев, ББР може да смекчи около 1% от евентуален спад на икономиката чрез допълнително стимулиране на инвестиции в инфраструктура и то без банката институционално да излиза от нормалната конкурентна среда на търговското банкиране.

“Аз лично не виждам рискове, свързани с увеличение на лихвите на местно или европейско ниво. По-скоро виждаме първи сигнали на индустриална рецесия в Европа и Китай, продукт на колебания в потреблението и рискове, произтичащи от отделни големи икономики като британската и китайската – централните банки ще поддържат лихвите ниски на всяка цена, като чрез нови количествени улеснения ще се опитат да подкрепят вече задлъжнелия и рисков държавен сектор, коментира председателят на управителния съвет на Българска банка за развитие Стоян Мавродиев. – Тези стимули поставят под натиск обаче нивата и възможностите за печалба на европейските банки, от там в краткосрочен план – техните позиции пред пазарните инвеститори, а в дългосрочен и реалната оценка на активите.”

Важно е да се отбележат и по-ниските разходи за обезценки, които в края на юли са 220 млн. лв. при 270 млн. лв. към същия период на миналата година. Към 31 юли БНБ отчете 6,4 млрд. лв. заеми с просрочия, което е малко над 7% от сумата на кредитите в банковата система и показва, че кредитните институции продължават да разчистват портфейлите от лоши заеми.

Умереният оптимизъм в България среща умерения песимизъм в Европа

Умереният оптимизъм и добрите резултати на банките в България се очаква да срещнат умерения песимизъм в Европа в следващите шест месеца. Традиционно лошите икономически новини в ЕС се пренасят в нашата страна с около половин година закъснение, което няколко пъти в историята е водило до парадокси българските политици да смятат родината ни за остров на стабилността.

Съдейки по реториката на премиера Борисов, този урок вероятно е научен. Що се отнася до банките, липсата на кредитор от последна инстанция и традиционно консервативната оценка на риска в кредитните институции, най-вероятно ще предпази българската финансова система от най-лошите хипотетични сценарии.

Следователно рисковете за българската икономика остават концентрирани в индустрията и доколко фирмите-износители ще завземат по-голям дял от свиващата се „баница“ на поръчките при спадащи продажби и дали правителството ще успее да привлече голям автомобилен производител, чиято инвестиционна дейност да обезпечи умерен ръст на брутния вътрешен продукт поне през следващите три години.

Българска апаратура чисти боклук около Земята и следи радиацията около Марс

Българска апаратура чисти боклук около Земята и следи радиацията около Марс  Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията

Антикрехкост: милиардерите, продаващи евтини стоки, забогатяват от ударите на инфлацията  Цар долар рискува да се превърне в насилник

Цар долар рискува да се превърне в насилник  Мъск залага състоянието си на култа последователи, заради който забогатя

Мъск залага състоянието си на култа последователи, заради който забогатя  Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Русия изгражда нови търговски маршрути към Азия, за да заобиколи санкциите

Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив  Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Фон дер Лайен: Цената на втечнения газ ще се понижи значително

Спортът по телевизията днес, 19 април

Спортът по телевизията днес, 19 април  Мачовете по телевизията днес, 19 април

Мачовете по телевизията днес, 19 април  Звезда от НБА пропуска остатъка от сезона

Звезда от НБА пропуска остатъка от сезона  Защитник на Ман Сити с шесто дете, любовницата засега изостава + СНИМКИ

Защитник на Ман Сити с шесто дете, любовницата засега изостава + СНИМКИ

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Четиристаен апартамент, 314 m2 София, Лозенец, 1000000 EUR

продава, Четиристаен апартамент, 314 m2 София, Лозенец, 1000000 EUR  продава, Тристаен апартамент, 170 m2 София, Бояна, 350000 EUR

продава, Тристаен апартамент, 170 m2 София, Бояна, 350000 EUR  продава, Къща, 197 m2 София, Панчарево (с.), 690000 EUR

продава, Къща, 197 m2 София, Панчарево (с.), 690000 EUR  продава, Тристаен апартамент, 83 m2 София, Красно Село, 168000 EUR

продава, Тристаен апартамент, 83 m2 София, Красно Село, 168000 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица  Виктория Бекъм не се плаши от 50-те години

Виктория Бекъм не се плаши от 50-те години

преди 4 години При сегашната практика централната банка да ползва неправилен модел за емитиране на пари е невъзможна устойчива банкова система. Фаталната банкова грешка подсигурява възникване на щети и проблеми.Вариантите за банките са:1. При запазване на банковата грешка: централната банка ползва неправилен модел за емитиране на пари е с нарастващи щети и банкрути.Банките са със съдба на жертви на поведението на централна банка.2. Устойчивият успех на банките е възможен, когато централната банка осъществява правилно емитиране на пари. отговор Сигнализирай за неуместен коментар

преди 4 години Те в практически фалит, подготвени били. За какво, за нова '97ма ли? отговор Сигнализирай за неуместен коментар

преди 4 години Най страшното иде. Подгответе се ! отговор Сигнализирай за неуместен коментар