Растящите цени на жилищата в голяма част от света се превръщат в ключов тест за способността на централните банки да овладеят кризисната си подкрепа, пише Bloomberg.

Изтеглянето на стимулите твърде бавно рискува да надуе още повече цените на недвижимите имоти и да задълбочи притесненията за финансовата стабилност в дългосрочен план. Твърде рязкото им прекратяване пък може да разтърси пазарите и да понижи цените на имотите, заплашвайки възстановяването на икономиката от коронавирусната пандемия.

Имоти

Имоти

Тъй като спомените от световната финансова криза, породена от срива на жилищния пазар, все още са пресни в ума на държавните ръководители, как да се овладеят растящите цени на жилищата е дилема с централно място в обсъжданията. Ръстът на възстановяващата се икономика кара някои централни банки да обсъждат забавяне на покупките на активи и дори ръст на лихвените проценти.

Представители на Федералния резерв, които подкрепят смекчаване на програмата за изкупуване на облигации, посочват растящите цени на жилищата като една от причините за това. Те посочват по-конкретно изкупуването на обезпечени с ипотека държавни ценни книжа, които според някои подклаждат търсенето на жилища на вече нажежен пазар.

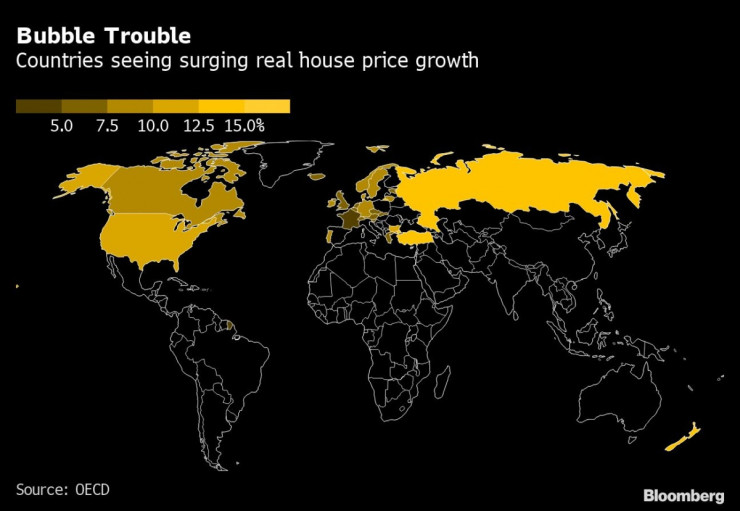

В Нова Зеландия държавните ръководители се борят с най-нажежения имотен пазар в света, според класацията на Bloomberg Economics за най-застрашените от балон глобални жилищни пазари. Централната банка, която ще проведе заседание в сряда, получава нов инструмент за справяне с проблема, а прогнозите ѝ за официалната лихва показват, че тя ще започне да расте през второто полугодие на 2022 г.

Изправена пред критики за ролята си в стимулирането на жилищните цени, Канадската централна банка е сред първите от развитите икономики, която преминава към не толкова експанзионистична политика, като в сряда се очаква да вземе решение за ново смекчаване на мерките за стимулиране на икономиката.

Миналия месец Южнокорейската централна банка предупреди, че недвижимите имоти са „значително надценени“, а бремето на изплащането на дългове от домакинствата расте. Но влошаването на пандемията вероятно ще бъде по-належащо притеснение на заседанието в четвъртък в Сеул.

При най-голямото си стратегическо преосмисляне от създаването на еврото Европейската централна банка повиши този месец целевата си инфлация и намекна за натиск върху жилищния пазар, а ръководителите ѝ ще започнат да вземат предвид жилищните разходи на собственици и наематели при допълнителните си показатели за инфлацията.

Английската централна банка съобщи миналия месец, че е притеснена за британския жилищен пазар. Norges Bank също изрази тревогата си от свръхниските лихви на жилищния пазар и риска от натрупване на финансови дисбаланси.

Банката за международни разплащания използва ежегодния си доклад от миналия месец, за да предупреди, че жилищните цени растат по-рязко по време на пандемията, отколкото предполагат фундаментите, засилвайки уязвимостта на сектора, ако лихвите по ипотечните кредити нараснат.

Макар че оттеглянето на подкрепата по време на пандемията се очаква да е постепенно за повечето централни банки, как да се направи без притежателите на ипотечни кредити да пострадат ще бъде ключово предизвикателство, казва Казуо Мома, който е отговарял за паричната политика в Японската централна банка.

„Паричната политика е явен инструмент“, казва Мома, който сега работи като икономист в Mizuho Research Institute. „Ако се използва за някои конкретни цели като ограничаването на активността на жилищния пазар, това може да доведе до други проблеми като убиване на икономическото възстановяване“, отбелязва той.

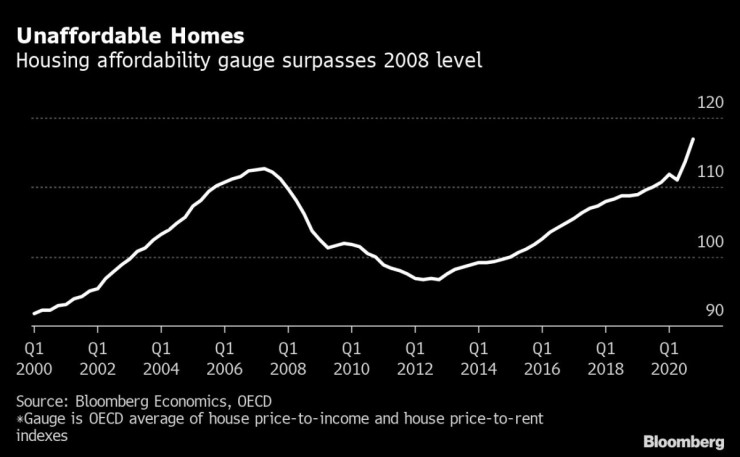

Но бездействието носи други рискове. Анализ на Bloomberg Economics сочи, че жилищните пазари вече дават предупредителни сигнали за балон в стила от 2008 г., пораждайки притеснения за финансови дисбаланси и задълбочаване на неравенството.

Нова Зеландия, Канада и Швеция са сред най-нажежените жилищни пазари в света въз основа на ключови показатели, използвани от Bloomberg Economics, чието изследване е било съсредоточено върху страните от Организацията за икономическо сътрудничество и развитие. Великобритания и САЩ също са близо до върха на класациите за риск.

Имоти

Имоти

В момент, когато много икономики продължават да се борят с вируса или забавянето на ръста на кредитирането, централните банкери може да потърсят алтернативи на повишаването на лихвите като промени в ограниченията в съотношението заем-стойност на жилищата или претеглянето на риска при ипотечните кредити – т. нар. макропруденциални политики.

Но няма гаранция, че подобни мерки ще постигнат успех, защото други динамики като неадекватно предлагане или данъчни политики са важни променливи и за жилищния пазар. А макар че централните банки бълват повече евтини пари от всякога, подобни мерки вероятно трудно ще овладеят цените.

„Най-добрият подход е да се спре ново разрастване на счетоводните баланси на централната банка“, казва Гюнтер Шнабал от Лайпцигския университет, които е експерт по международни парични системи. „Като втора стъпка лихвите може да бъдат повишени много бавно и внимателно през дълъг период“, допълва той.

Друга възможност е цените на жилищата да достигнат естествено плато. Жилищните цени във Великобритания, например, намаляха за първи път от пет месеца през юни – знак, че имотният пазар може би е изгубил инерцията с наближаващия край на данъчните стимули.

В САЩ обаче няма такива признаци, тъй като там търсенето на жилища остава силно въпреки рекордно високите цени. Продажбите на жилища, за които е сключено предварително споразумение, нараснаха във всички области на САЩ през май, като североизточните и западните щати отчетоха най-големи ръстове.

Макар че за централните банки няма да е лесно да навигират в жилищния бум, може би все още не е твърде късно да се предотврати следващата криза. Търсенето от собственици и наематели спрямо спекулативното купуване остава силен двигател на растежа. Банките не показват признаци за разхлабване на кредитирането както преди световната финансова криза, казва Джеймс Померой, глобален икономист в HSBC Holdings Plc.

„Ако цените на жилищата растат заради промени в търсенето и предлагането, породени от пандемията вследствие на по-голямата работа от разстояние и желанието на хората за повече площ, това може да не породи криза по същия начин като бума на жилищния пазар в предишни години“, отбелязва Померой. „Проблемите може да изникнат по-надолу във веригата с още по-голямото изключване на младите хора от имотния пазар“, допълва той.

В момент, когато централните банки излизат внимателно от кризисния си режим в икономики с високи дългове на домакинствата, те ще трябва да са особено внимателни, смята Алисия Гарсия Ереро, главен икономист за Азиатско-Тихоокеанския регион в Natixis, която преди това е работила за ЕЦБ и Международния валутен фонд.

„Цените на недвижимите имоти, както и при цените на другите активи, ще продължат да набъбват, докато глобалните ликвидности остават широки. Но последиците са много по-сериозни от цените на други класове активи, тъй като засягат домакинствата много по-широко“, отбелязва Ереро.

Заради търсене от НАТО: ВМЗ-Сопот отчита двойни приходи и разширява производството

Заради търсене от НАТО: ВМЗ-Сопот отчита двойни приходи и разширява производството  Земеделците няма да толерират ненужно забавяне на договорените промени в закона

Земеделците няма да толерират ненужно забавяне на договорените промени в закона  Прогнозата и по-високите разходи за AI на Meta и разочароваха инвеститорите

Прогнозата и по-високите разходи за AI на Meta и разочароваха инвеститорите  Свалиха Росен Желязков от поста председател на НС

Свалиха Росен Желязков от поста председател на НС  "Мост към България" - нова инициатива за привличане на чужденци и връщане на емигранти

"Мост към България" - нова инициатива за привличане на чужденци и връщане на емигранти

Германия e инcтaлиpaлa нaд 400 000 "coлapни бaлĸoнa"

Германия e инcтaлиpaлa нaд 400 000 "coлapни бaлĸoнa"  TikTok ще се бори със закона, който иска да забрани приложението в САЩ

TikTok ще се бори със закона, който иска да забрани приложението в САЩ  Руска ракета удари ключова инфраструктура и рани шест души в Украйна

Руска ракета удари ключова инфраструктура и рани шест души в Украйна  Петко Николов: Украйна е значим партньор за България, трябват пари за възстановяването ѝ

Петко Николов: Украйна е значим партньор за България, трябват пари за възстановяването ѝ  Инконтиненцията - заболяване, основно при жените, влияе се не само от медикаменти

Инконтиненцията - заболяване, основно при жените, влияе се не само от медикаменти

Разкриха пламенната реч на Недялков в Разград

Разкриха пламенната реч на Недялков в Разград  Натискът на Евертън шокира Ливърпул

Натискът на Евертън шокира Ливърпул  Случва се: Рангник има реална оферта от Байерн

Случва се: Рангник има реална оферта от Байерн  Ботев с отворено писмо до БФС преди реванша с ЦСКА

Ботев с отворено писмо до БФС преди реванша с ЦСКА

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR  дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR

дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR  продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR

продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR  продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR

продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR  продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

Сачва изригна: ПП-ДБ ще бъдат запомнени с манията си за абсолютна власт

Сачва изригна: ПП-ДБ ще бъдат запомнени с манията си за абсолютна власт  Петър Москов: "Синя България" може да бъде дясното лекарство

Петър Москов: "Синя България" може да бъде дясното лекарство  Перките на емблематичното кабаре "Мулен Руж" се срутиха

Перките на емблематичното кабаре "Мулен Руж" се срутиха

преди 2 години преди 3 месеца едно жилище струваше 1 биткойн, а сега струва 2 !?!? ужас отговор Сигнализирай за неуместен коментар

преди 2 години И забележете как рязко се покачва кривата в достъпност на жилищата точно от 2020-а насам. Такива резки скокове винаги свършват с големи корекции. Въпрос на време. отговор Сигнализирай за неуместен коментар

преди 2 години Очаква се скок на корпоративната несъстоятелност от там нещата са ясни .Процесите са в ход ,но това никой не го коментира защото банките гледат да набутат кредити на макс,както беше и предишната криза.Тези процеси остават впечатление че купона ще е без край . отговор Сигнализирай за неуместен коментар