Германският водещ борсов индекс Dax влиза в последната си пълна седмица с 30 стойности. На 20 септември той ще бъде допълнен с нови акции като тези на Quiagen, Hellofresh и Airbus. Тогава във всеки случай той ще е е много по-цветен и може би малко по-модерен.

Независимо от това няма да се промени много по отношение на фундаменталния фокус върху традиционните акции, особено индустриалните. Въпреки че тази структура бе помогнала на германската икономика по време на кризи, тя не винаги е полезна за фондовия пазар.

Dax се е повишил с около десет процента от началото на годината. Френският CAC 40, от друга страна, расте два пъти по-бързо. Той се характеризира особено с акции на компании от индустрията на лукса като LVMH. Като цяло книжата в Dax, измерени чрез съотношението цена/печалба, са по-ниски, отколкото в широкия европейски индекс Stoxx 600.

Информационната агенция Ройтерс цитира американската банка Morgan Stanley с изявлението: „Германия е една от най-препродадените страни в Европа в еврозоната.“ Експертите виждат това като възможност за влизане. Те смятат, че притесненията за растежа ще отшумят към края на годината.

Тогава цикличните стойности трябва отново да станат по-силни. А Dax е добре оборудван с такива, помислете дори само за автомобилните акции.

По-малко безработни в САЩ

В края на седмицата европейските инвеститори се притесниха от отслабването на икономическия импулс. Надеждата за по-спокойни американско-китайски отношения обаче предотврати твърде голямо отстъпление на курсовете. Dax отстъпи с 0,1 процента при 15 609 пункта и отчете седмичен минус от 1,1 процента.

Има благоприятни признаци за по-нататъшното развитие не само за Германия. Goldman Sachs отбелязва, че напоследък данните в САЩ са малко по-слаби. Тъй като американският фондов индекс S&P 500 все още се представя добре и колебанията намаляват, има толкова добро съотношение на възвръщаемост и риск, твърдят банковите експерти.

В същото време стана ясно, че лошите новини отново са добри новини: Слабите макро данни засилват надеждите за продължаваща подкрепа от страна на централните банки, особено от Федералния резерв в САЩ.

Обратно също е вярно - добрите новини са лоши новини. Броят на новите седмични молби за обезщетение при безработица в САЩ е намалял с 35 000 до 310 000. Това е най-ниската стойност от 18 месеца. Тази добра новина за американската икономика първоначално контрастира с факта, че създаването на работни места напредва по-бавно, отколкото се очакваше, според данни от предходната седмица например.

Обяснението може да е в това, че броят на работните места се дължи не на липса на потребителско търсене, а по-скоро на ограничения от страна на предлагането. Като цяло се очертава следната картина: Икономиката е по-вероятно да е в застой от гледна точка на предлагането, което до голяма степен е отговорно за относително високата инфлация в момента.

Тъй като възстановяването очевидно се усеща, поне в САЩ, в крайна сметка нищо не може да промени факта, че Федералният резерв ще намали покупките на облигации през следващата година и по този начин и подкрепата за фондовите пазари.

Европейските акции продължават да живеят главно от предпоставките от САЩ. В момента няма много ясни сигнали, идващи оттам; тенденцията е колебаеща се през седмицата и е по-скоро отрицателна. Ако потенциалът за догонване на Dax се материализира, той може да влезе подсилен във фазата си с 40 акции.

Какво ще следим по-специално

Вторник: Както близкото, така и средносрочното прогнозиране на инфлацията в САЩ е изпълнено със значителни рискове. Възниква въпросът как ще се развият преходните ценови ефекти. За август съвкупните потребителски цени вероятно ще се покачат относително непредсказуемо в сравнение с предходния месец. Съществуват обаче силно различаващи се тенденции в отделните подобласти. Например, екстремният ценови натиск от предходните месеци в сегмента на употребяваните превозни средства вероятно ще намалее през август. Тук дори може да се очаква спад на цените. В областта на наемите възниква въпросът дали рязкото покачване на цените на недвижимите имоти ще повлияе и на цените на наемите с известно забавяне.

Сряда: Данните във Великобритания от тази седмица ще илюстрират напредъка на икономиката в отблъскването на последиците от пандемията през летните месеци и приспособяването към променливостта на потребителските цени в последствие.

В Обединеното кралство потребителските цени вероятно са се повишили рязко с 3% през август в сравнение със същия месец на миналата година и ще достигнат връх от 4% до края на годината. Така британците се присъединяват към клуба на индустриално развитите страни (като САЩ и еврозоната), където инфлацията тази година временно надхвърли целта на съответната централна банка. Английската централна банка обаче няма да реагира незабавно с по-високи ключови лихвени проценти, тъй като глобалните специални ефекти, свързани с коронавируса, са отговорни за повишаването на инфлацията и на Острова. През август се добавя специфичен за Обединеното кралство базов ефект: последиците от програмата за подпомагане на британското правителство за посещения на ресторанти от август 2020 г., която по това време значително намали нивото на инфлацията.

Отвъд основното събитие в сряда за инфлацията се очаква други данни да показват растеж на заплатите от над 8%, а месечните продажби на дребно да се възстановят от спада.

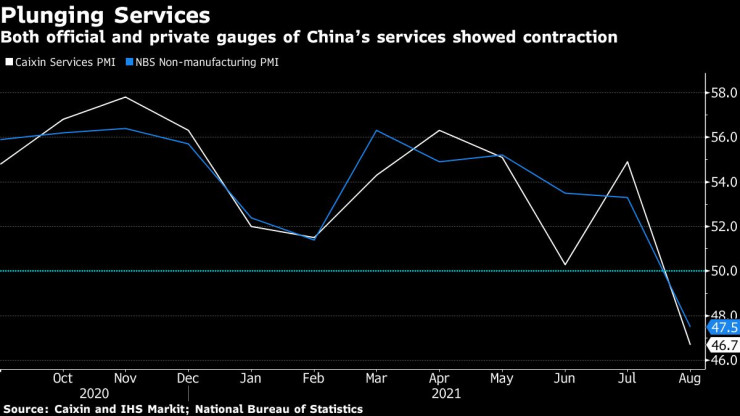

Сряда: Новите блокирания за ограничаване на нарастващия брой положителни на Covid-19 случаи натоварват тежко икономическото развитие на Китай през август. Това е особено ясно доловимо от индексите на мениджърите по покупките за непроизводствения сектор.

В производствения сектор спадът е по-умерен, а добрите данни за износа също показват, че в промишлеността не е имало срив. Независимо от това поради базов ефект е много вероятно да има спад в годишния темп на промяна в промишленото производство. От Deka Bank очакват спад от 6,4% на 5,7% в сравнение с предходната година (на годишна база). Очакват дори продажбите на дребно да спаднат от 8,5% на 6,5% (на годишна база) поради свързаното с коронакризата натоварване.

И още: В Европа публичните изяви на главния икономист на Европейската централна банка Филип Лейн и на управителя на Финландската централна банка Оли Рен ще дадат възможност да се хвърли допълнителна светлина върху решението от миналата седмица за спиране на изкупуването на облигации, с което президентът Кристин Лагард настоя, че не начало на „свиване“.

Салдото по текущата сметка на Турция може да покаже подобрение в понеделник по отношение на приходите от туризъм, а икономиката на Саудитска Арабия вероятно е нараснала с малко над 1% през второто тримесечие, като данните ще бъдат представени в същия ден. Най-големият износител на суров петрол в света се възстановява по-бързо от очакваното от много анализатори, подпомогнат от по-високите цени на петрола, ускорените ваксинации и възстановяването на потребителското настроение.

В Израел инфлацията вероятно ще остане в рамките на целевия диапазон на централната банка от 1-3% след по-бавен ръст в сравнение с други страни, отчасти поради поскъпването на шекела.

В Африка данни вероятно ще покажат, че Гана продължава да се възстановява от миналогодишния спад, когато производството нарасна с най-слабия темп от 37 години. Междувременно се очаква централната банка на Нигерия да остави основния си лихвен процент непроменен на шеста поредна среща, тъй като се стреми да засили инерцията на растежа в най-индустриализираната икономика на континента.

Да погледнем и към Латинска Америка - Аржентина ускори печатането на пари преди междинните избори през ноември, като годишната инфлация сега е 50% спрямо близо 30% в началото на 2021 г. През последните месеци правителството забави темповете на обезценяване на песото, така че вероятно августовските данни, които ще бъдат публикувани във вторник, ще са в съответствие с тези от юли.

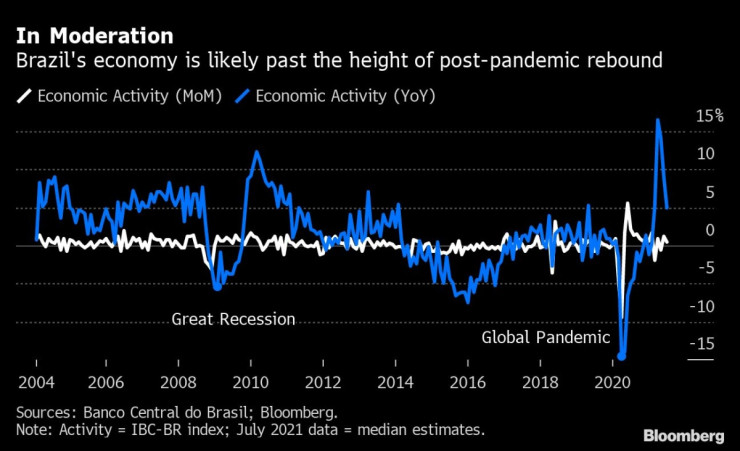

Отскокът на Бразилия от рецесията през 2020 г. загуби инерция през второто тримесечие, въпреки че индикациите сочат, че данните за юли ще предоставят положителен старт за третото тримесечие.

Икономиката на Колумбия устоява на възраждането на вируса и протестите в цялата страна, за да постигне силно възстановяване през юни. Очаква се показателите за промишленото производство, индустрията и продажбите на дребно през юли отново да постигнат двуцифрени стойности на ръст.

Арестът на ключов заместник е сериозен удар за Шойгу

Арестът на ключов заместник е сериозен удар за Шойгу  Законът за конфискация на руски активи води до похвали за Йелън и стрес за долара

Законът за конфискация на руски активи води до похвали за Йелън и стрес за долара  Липсата на държавна подкрепа гони не само чуждите, но и българските инвестиции

Липсата на държавна подкрепа гони не само чуждите, но и българските инвестиции  Макрон търси подкрепа за плана си да назначи Драги на най-високия пост в ЕС

Макрон търси подкрепа за плана си да назначи Драги на най-високия пост в ЕС  Либерализацията на електроенергийния пазар се отлага поне с 1 година

Либерализацията на електроенергийния пазар се отлага поне с 1 година

Премиерът Главчев: Отпускаме 250 млн. лв. за "Мини Марица-изток"

Премиерът Главчев: Отпускаме 250 млн. лв. за "Мини Марица-изток"  Централна прогноза

Централна прогноза  ММС изненадано от искането стадионите "Юнак" и "Септември" да бъдат придобити от СО

ММС изненадано от искането стадионите "Юнак" и "Септември" да бъдат придобити от СО  Радев: Енергетиката не трябва да бъде партизирана, трябва ясна стратегия

Радев: Енергетиката не трябва да бъде партизирана, трябва ясна стратегия  АПИ с важна информация за пътуващите по Великден, обяви кога спират движението по "Хемус"

АПИ с важна информация за пътуващите по Великден, обяви кога спират движението по "Хемус"

Неймар е любимият ми футболист, а Лео Меси е най-добрият в историята

Неймар е любимият ми футболист, а Лео Меси е най-добрият в историята  Анчелоти определи решението на Шави да остане в Барса за правилно

Анчелоти определи решението на Шави да остане в Барса за правилно  В Левски няма кой да уцели вратата на ЦСКА

В Левски няма кой да уцели вратата на ЦСКА  ЦСКА излязъл да убие Левски, играчите били като животни + ВИДЕО

ЦСКА излязъл да убие Левски, играчите били като животни + ВИДЕО

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR  продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR

продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

Кое е растението, привличащо пари?

Кое е растението, привличащо пари?  Полезни храни за белия дроб, богати на антиоксиданти

Полезни храни за белия дроб, богати на антиоксиданти  Краят на ретрограден Меркурий дойде в Риби, какво следва?

Краят на ретрограден Меркурий дойде в Риби, какво следва?  Цените на имотите във Пловдив, Варна и Бургас подгониха тези в столицата

Цените на имотите във Пловдив, Варна и Бургас подгониха тези в столицата  Пуснаха двама от престъпната група, за чийто лидер е сочен Динко

Пуснаха двама от престъпната група, за чийто лидер е сочен Динко