Миналата седмица доходността по двугодишните щатски облигации надмина тази по 10-годишните, а това накара анализаторите на Wall Street да изпратят предупредителни сигнали.

Икономистите - подобно на древните гадатели от миналото, които са се опитвали да предскажат бъдещето - проследяват как се движи доходността po различните облигации в търсене на сигнали за перспективите за растежа.

Когато краткосрочните държавни ценни книжа имат по-висока доходност от тази на дългосрочните - феномен, който Wall Street нарича обърната крива на доходността - това понякога се приема като признак на рецесия.

Точно това движение разтревожи анализаторите, пише Джон Хилсенрат от The Wall Street Journal.

Миналия петък доходността по двугодишните държавни ценни книжа достигна 2,44%, а по 10-годишните се забави до 2,38%.

Инвестиционният стратег в Standard Chartered Bank Стив Ингландър е забелязал подобни признаци и на пазарите за евродоларови фючърси, където трейдърите залагат на бъдещата доходност. Той е открил, че очакваната краткосрочна доходност след три и четири години е била по-ниска от тази след две години.

"Това обикновено е сигнал, че предстоят лоши времена, очаква се рецесия или поне спад", заяви Ингландър. "Пазарът изглежда убеден, че това ще приключи с плач", допълни експертът.

В нормални времена колкото повече време отнеме връщането на заем, толкова по-голяма е лихвата, която трябва да платиш. Даването на пари назаем за по-дълъг период от време предполага по-голям риск и съответно по-голяма възращаемост.

Следователно лихвата по тримесечен заем би трябвало да е по-ниска от тази по двугодишен, която пък би трябвало да по-малка от тази по един десетгодишен дълг.

Когато тези взаимоотношения се обърнат, това е сигнал за предстояща турбуленция, която засяга Федералния резерв на САЩ.

В началото и в края на 80-те години на миналия век, преди рецесиите, кривата на доходността се обръща. Феноменът се случва отново в началото на 2000 г. и в средата на първото десетилетие от новия век - преди рецесиите.

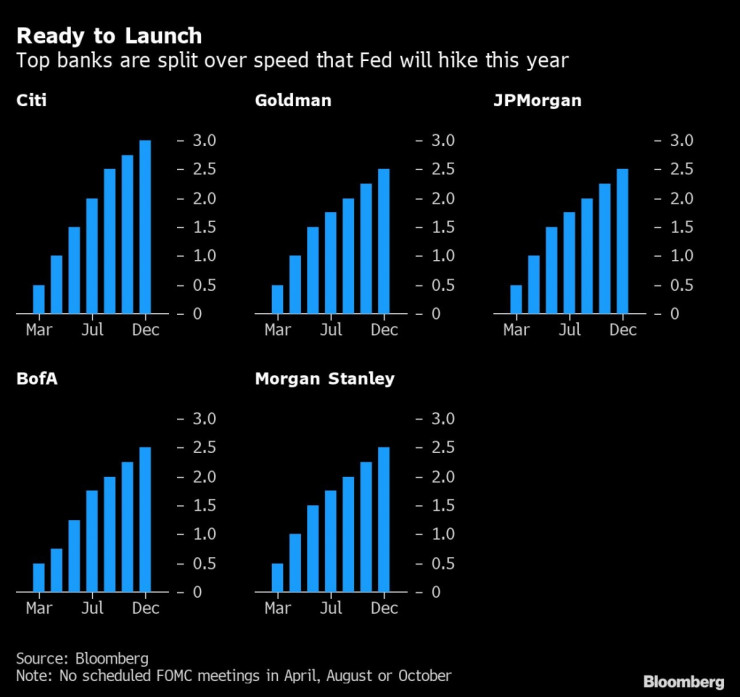

Логиката е следната: инвеститорите очакват Фед да повиши лихвите толкова много в краткосрочен план, за да пребори инфлацията, че да свие кредитирането, което ще предизвика рецесия и по-натам ще принуди банката да намали лихвените проценти.

Високата краткосрочна доходност се влияе от очакванията за лихвените повишения на Фед, докато дългосрочната се движи от очакванията за рецесия, значително забавяне на инфлацията и от лихвени понижения.

Отвъд тези сигнали обърнатата крива на доходността може да предизвика практичеки проблеми. Банките обикновено заемат пари в краткосрочен и ги отпускат в дългосрочен план. Когато кривата е обърната, печалбата на банките е подложена на натиск, а това ги демотивира да отпускат заеми, което свива икономическата активност.

Понякога обръщането на кривата и рецесията са цената, която трябва да се плати, за да се забави инфлацията, както се случи и в началото на 80-те години на миналия век, когато тогавашният гуверньор на Фед Пол Волкър използва високите лихви, за да озапти двуцифрената инфлация.

Друг път централната банка може би прекалява - през 2006 г. регулаторът увеличи краткосрочната лихва до над 5%, а дългосрочната остана под това ниво. Ниската лихва може да е била сигнал, че пазарът е очаквал потушена инфлация и съответно не са били необходими увеличения на лихвите. След това последва финансова криза и рецесия през 2007 и 2008 г.

Заради тази предистория Фед се интересува за сигналите, които кривата на доходността изпраща.

В някои случаи Фед е обръщал посоката по време на серия от лихвени повишения и е избягвал рецесия, както стана през 1998 г. През 2019 г. банката отновно обърна курса и може би щеше да избегне рецесия, ако не беше избухнала пандемията от коронавирус.

В момента представителите на централната банка смятат, че има време преди подобни опасения да станат релевантни.

Кривата на доходността може да бъде измервана чрез спектър от облигации. Според изследователите на Фед Ерик Енгстром и Стивън Шарп не само 2- и 10-годишните държавни ценни книжа са важни.

Според тях взаимоотношението между доходността в по-кратък времеви период от по-малко от две години е по-точен измерител на риска от рецесия. Те сравняват сегашната тримесечна доходност на книжата с пазарните очаквания за тях след 18 месеца. Този подход не дава сигнали за рецесия.

Изглежда гуверньорът Джером Пауъл също подкрепя тази теория. В свое изкавзане пред Националната асоциация за бизнес икономика през март той заяви, че е по-склонен да следи "по-късата част на кривата".

Как може инвеститорите да приемат този коментар?

Като цяло сигналите на кривата изглежда показват, че Фед разполага с пространство и време да повиши краткосрочните лихвени проценти.

Централната банка се надява инфлацията да се забави с облекчаването на проблемите с веригите на доставки. Ако инфлационното равнище не намалее и банката продължи с лихвените повишения през 2023 г. и отвъд това, тогава рецесията може да се превръне в по-голяма заплаха, отколкото е сега.

Блинкен кацна в Китай със санкции и призив за „отговорно“ управление на отношенията

Блинкен кацна в Китай със санкции и призив за „отговорно“ управление на отношенията  САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа

САЩ поискаха информация от Израел заради твърдения за масови гробове в болници в Газа  Лъвски скок: Lion's Head (ще) купува логистични паркове в България, Полша и Румъния

Лъвски скок: Lion's Head (ще) купува логистични паркове в България, Полша и Румъния  Тонът за избягване на риска доведе до скромно понижение при петрола

Тонът за избягване на риска доведе до скромно понижение при петрола  BHP е направила оферта за поглъщане за конкурента Anglo American

BHP е направила оферта за поглъщане за конкурента Anglo American

БАБХ откри нарушения при великденските проверки на агнешко, козунаци, яйца

БАБХ откри нарушения при великденските проверки на агнешко, козунаци, яйца  България се отдалечава от ПВУ - ще попречи ли това на работата на общините?

България се отдалечава от ПВУ - ще попречи ли това на работата на общините?  Един загинал и 18 ранени при ПТП-та през денонощието

Един загинал и 18 ранени при ПТП-та през денонощието  Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция

Борисов: Желязков го приеха на крака в украинския парламент, честито на новата коалиция  Блинкен призна за разногласия между САЩ и Китай, отправи и призив

Блинкен призна за разногласия между САЩ и Китай, отправи и призив

Бруно Фернандеш гледа философски на критиките

Бруно Фернандеш гледа философски на критиките  Тен Хаг не приема критиките към Юнайтед

Тен Хаг не приема критиките към Юнайтед  В Евертън ликуват след "специалната" победа

В Евертън ликуват след "специалната" победа  Носталгично: Домът на ЦСКА вече е в историята

Носталгично: Домът на ЦСКА вече е в историята

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

Шофьор опита да блъсне полицай, после участва в гонка с него

Шофьор опита да блъсне полицай, после участва в гонка с него  Деца до 14 години няма да имат право да карат тротинетки в Кюстендил

Деца до 14 години няма да имат право да карат тротинетки в Кюстендил  Максимална скорост от 130 км/ч: Ще даде ли резултат

Максимална скорост от 130 км/ч: Ще даде ли резултат  ПП-ДБ вече нямат група в ОС на Плевен, разпадна се

ПП-ДБ вече нямат група в ОС на Плевен, разпадна се  Само за жени! Хороскопът ви за май

Само за жени! Хороскопът ви за май

преди 2 години ами те всички фирми теглут кредити за да поддържат бизнеса. никой не работи със свои пари. отговор Сигнализирай за неуместен коментар

преди 2 години Банките нямат друг ход освен да смажат инфлацията с шоково вдигане на лихвите защото вече са я изпуснали -днес и Австралия го обяви ,ЕЦБ колкото и да се дърпа също ще реагира бързо и тогава жална им майка на всички които са теглили кредити без сметка отговор Сигнализирай за неуместен коментар