Новият мажоритарен собственик на „Спиди“ АД – френската компания „ГеоПост“ отправи търгово предложение за останалите акции на дружеството, става ясно от съобщение, разпространено късно снощи чрез БФБ – София.

Компанията не притежава и иска да придобие до 1 623 711 броя акции, представляващи 30,19% от гласовете в общото събрание (ОСА) на „Спиди“ АД.

Предложената цена до останалите акционери е 80 лв. за акция.

Френската компания притежава пряко 3 753 908 броя обикновени, безналични акции с право на глас, представляващи 69,81% от гласовете в ОСА.

Припомняме, че на 20 януари „ГеоПост“ отправи търгово предложение за придобиване на до 4 043 640 акции, но не по-малко от 2 419 929 акции при цена на акция в размер на 58,67 лв. Търговото предложение беше одобрено от КФН на 16 февруари 2021 г. В резултат на това, „ГеоПост“ придоби 2 419 929 акции на „Спиди“ АД, с което процентното му участие в капитала, съответно в гласовете на общото събрание, достигна 69,81%. С настоящото търгово предложение компанията изпълнява законовото си задължение (по чл. 149, ал. 6 от ЗППЦК) да отправи търгово предложение за закупуване на акциите на останалите акционери на „Спиди“ АД.

Френската компания „Ла Пост" притежава пряко 100% от акционерния капитал, съответно от гласовете в Общото събрание на акционерите (ОСА) на „ГеоПост", от момента на учредяването му и упражнява директен контрол върху дружеството.

Към датата на търговото предложение мажоритарен акционер в „Ла Пост" е „КЕС ДЕ ДЕПО Е КОНСИНИАСОН" (CDC), френска финансова институция от публичния сектор, създадена през 1816 г. и част от държавните институции, контролирани от френския парламент. CDC притежава 66% от акционерния капитал, съответно от гласовете в ОСА на „Ла Пост" , а френската държава държи останалите 34%. На база на горното, може да се заключи, че френското правителство има непряк контрол върху „ГеоПост", се посочва в търговото предложение от 31 март.

Между двете дружества е в сила опционен договор за продажба и придобиване на акции. Съгласно този договор „Спиди“ има право да изиска „ГеоПост“ да придобие останалите му акции в българското дружество, представляващи минимум 20,09%, която опция може да бъде упражнена в периода от 19.03 2023 г. до 19.03.2031 г.

Ако „Спиди“ не упражни това свое право през посочения период, френската компания ще има право да изиска от „Спиди Груп“ да му продаде останалите си акции в дружеството. Тази опция може да бъде упражнена от 20.03.2031 г. до 20.03.2032 г.

„ГеоПост" вече съобщи, че не предвижда преобразуване, промени в капитала или в основната дейност и финансовата стратегия на двете дружества. Очакват се промени в Съвета на директорите, в който ще влязат мениджъри от „ГеоПост“ и значителен брой независими членове.

Не се очаква търговото предложение да окаже влияние върху дивидентната политика на „Спиди“.

Финансови резултати

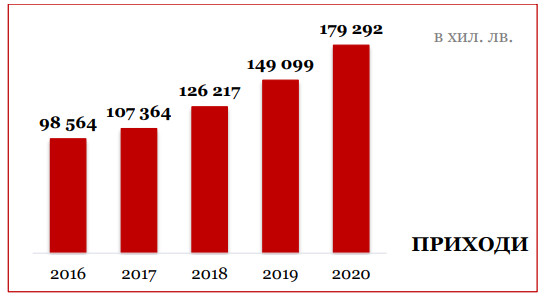

„Спиди“ отчете 21,6% годишен ръст на приходите от куриерски услуги през миналата година, над обичайните темпове на растеж през последните години, достигайки общо 173,2 млн. лв., показа одитираният годишен финансов отчет за 2020 г.

Увеличението на приходите се реализира, след като съществена част от потреблението се пренасочи към онлайн магазините и търсенето на доставки до адрес и офис.

Други приходи и други доходи (загуби) от дейността също са свързани с обичайната дейност на дружеството, имат регулярен характер и се формират основно от наеми на автомобили - 4,15 млн. лв. през 2020. Останалите приходи и доходи от дейността намаляват с 31,6% до 1,9 млн. лв. основно поради намалените нетни доходи от продажбата на дълготрайни активи – 825 хил. лв. през 2020 г. спрямо 1, 574 млн. лв. през 2019 г., поради по-малкия брой обновени автомобили.

приходи

приходи

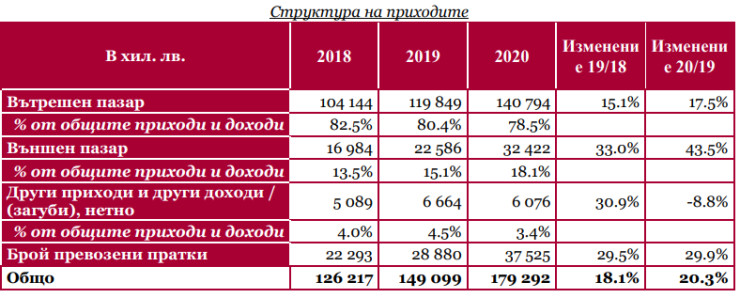

структура

структура

Следвайки общата тенденция на пазара, международните доставки нарастват по-бързо от вътрешния пазар - с 43,5% и формират вече 18,1% от приходите от куриерски услуги. С най-висок принос са регионалната услуга Speedy Balkan (до/от Румъния и Гърция) и доставките за другите страни от Централна и Източна Европа с ръст от над 50%. Доставките за Западна Европа също значително повишиха динамиката си през второто полугодие в резултат на подновената икономическа активност и същевременно продължаващото ограничение в пътуванията между страните.

Броят превозени пратки през годината доближава 37,5 млн. броя, с около 30% повече от същият период на миналата година.

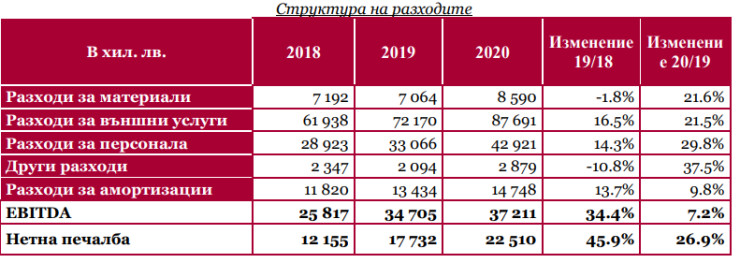

Разходите за подизпълнители са най-значителният разход за компанията - 73,3 млн. лв. през 2020 г. спрямо 60,5 млн. лв. през 2019 г., като формират над половината от оперативните разходи и са обвързани в голяма степен с броя обработени пратки. Увеличава се делът на доставките, обвързани с наложени платежи, както и клиентите заплащащи с дебитни/кредитни карти, което се отразява на разходите за банкови такси и инкасо. Съответно разходите за банкови такси се увеличават с 66% до 1,15 млн. лв. спрямо 690 хил. лв.през предходната година.

разходи

разходи

структура

структура

Нетната печалба реализира ръст от 26,9% до 22,5 млн. лв., но този ръст се дължи на еднократния ефект от получените през 2020 г. 4,925 млн. лв. дивиденти от дъщерните дружества. През 2020 г. е отчетен и еднократен ефект от преоценка на задължението, свързано с придобиването на "Рапидо експрес енд лоджистик". Договорената цена на придобиване е обвързана с реализираните от "Рапидо" приходи, които през 2020 г. значимо надхвърлиха прогнозите, на база на които е оценена инвестицията към датата на придобиване и свързаното с нея задължение. Направената преоценка формира еднократен разход от 1,524 млн. лв. При отчитане на посочените дивиденти и преоценка, получената коригирана печалба е 19,1 млн. лв. (17,7 млн. лв.през 2019 г.), което представлява ръст от 7,8% и коригирана рентабилност на нетната печалба 10,66%.

След новината за търговото предложение акциите на „Спиди“ АД поскъпват с 6% до 79,5 лв. след девет сделки от началото на деня. От януари досега ръстът в цената е с 33,6% при пазарна капитализация от 427,521 лв.

Свързани компании:

Слабостта на пазарите в Азия продължава, а йената падна до 34-годишно дъно

Слабостта на пазарите в Азия продължава, а йената падна до 34-годишно дъно  Авиокомпаниите в САЩ ще връщат автоматично сумите за отменени полети

Авиокомпаниите в САЩ ще връщат автоматично сумите за отменени полети  Повечето технологични директори смятат, че компаниите им не са подготвени за AI

Повечето технологични директори смятат, че компаниите им не са подготвени за AI  Заради търсене от НАТО: ВМЗ-Сопот отчита двойни приходи и разширява производството

Заради търсене от НАТО: ВМЗ-Сопот отчита двойни приходи и разширява производството  Земеделците няма да толерират ненужно забавяне на договорените промени в закона

Земеделците няма да толерират ненужно забавяне на договорените промени в закона

Радев: Образованите млади хора са надеждата за преодоляване на социалните неравенства

Радев: Образованите млади хора са надеждата за преодоляване на социалните неравенства  Емблематичното кабаре "Мулен Руж" остана без своите перки

Емблематичното кабаре "Мулен Руж" остана без своите перки  Ковачевски след първия тур на изборите: Тежък удар за европейския път на РС Македония

Ковачевски след първия тур на изборите: Тежък удар за европейския път на РС Македония  Протест преди старта на делото за убития на пешеходна пътека Филип

Протест преди старта на делото за убития на пешеходна пътека Филип  Енергетици протестират под прозорците на властта: Взимате ни работата и живота

Енергетици протестират под прозорците на властта: Взимате ни работата и живота

Салах не приличаше на себе си срещу Евертън

Салах не приличаше на себе си срещу Евертън  Нургюл Салимова разкри голямо свое предимство

Нургюл Салимова разкри голямо свое предимство  Атлетико трепери за Мората

Атлетико трепери за Мората  Черно море с призив към феновете си

Черно море с призив към феновете си

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR

дава под наем, Офис, 217 m2 София, Красно Село, 1736 EUR  дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR

дава под наем, Офис, 340 m2 София, Красно Село, 2720 EUR  продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR

продава, Двустаен апартамент, 66 m2 София, Младост 3, 139800 EUR  продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR

продава, Тристаен апартамент, 74 m2 Габрово, Център, 40409.21 EUR  продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

продава, Парцел, 924 m2 София, Бункера в.з., 230000 EUR

Ще бъдем изложени на риск от болести, пренасяни от комари

Ще бъдем изложени на риск от болести, пренасяни от комари  Джуд Белингам заби нидерландски модел

Джуд Белингам заби нидерландски модел  Костадинов: Оставката на Желязков е закъсняла

Костадинов: Оставката на Желязков е закъсняла  Консулствата ни в чужбина искали рушвети до 300 долара за работни визи

Консулствата ни в чужбина искали рушвети до 300 долара за работни визи