Пандемията на коронавируса остава основният източник на несигурност за световната икономика. Страховете от втора вълна на заразата на фона на новия ръст инфекции тежат върху доверието на потребителите, пише в последния икономически бюлетин на Европейската централна банка, публикуван на сайта на институцията в четвъртък.

Макроикономическите прогнози на ЕЦБ от септември 2020 г. предвиждат световният реален БВП (без еврозоната) да се свие с 3,7% през тази година и да се увеличи съответно с 6,2% и 3,8% през 2021 и 2022 година. Свиването в световната търговия ще бъде по-сериозно заради характера на коронавирусната криза, която доведе до смущения в глобалните производствени вериги и увеличени търговски разходи.

Рисковете за глобалните перспективи остават в посока надолу, като се има предвид постоянната несигурност относно развитието на пандемията, която може да остави трайни белези върху световната икономика. Други отрицателни рискове са свързани с резултата от преговорите за Brexit, риска от повишаване на търговския протекционизъм и дългосрочните негативни ефекти върху глобалните вериги за доставки, смятат от ЕЦБ.

еу

еу

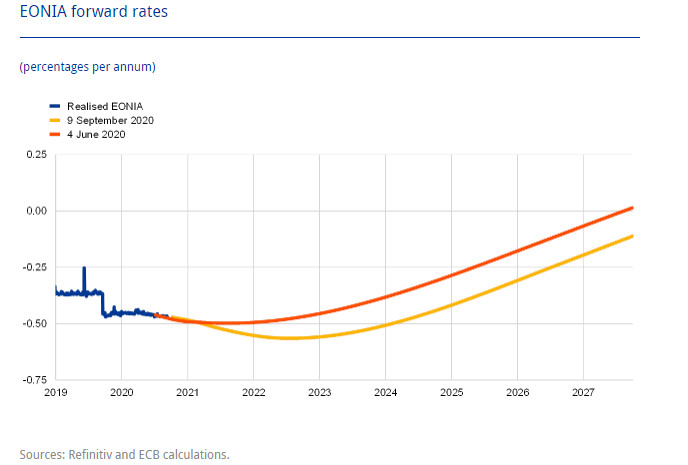

Въпреки че финансовите условия в еврозоната бяха облекчени след срещата на Управителния съвет през юни 2020 г., те все още не са се върнали на нивата, наблюдавани преди пандемията от коронавирус. В периода от 4 юни до 9 септември 2020 г. кривата на средно претеглената стойност за всички овърнайт-необезпечени кредитни трансакции на междубанковия пазар (EONIA) се измести леко надолу и не показва твърди очаквания за предстоящо намаляване на лихвения процент. Спредовете на дългосрочните облигации в еврозоната намаляват през разглеждания период на фона на комбинация от парична и фискална подкрепа. Цените на рисковите активи са се увеличили донякъде, главно на фона на по-позитивните перспективи за краткосрочни печалби.

еу3

еу3

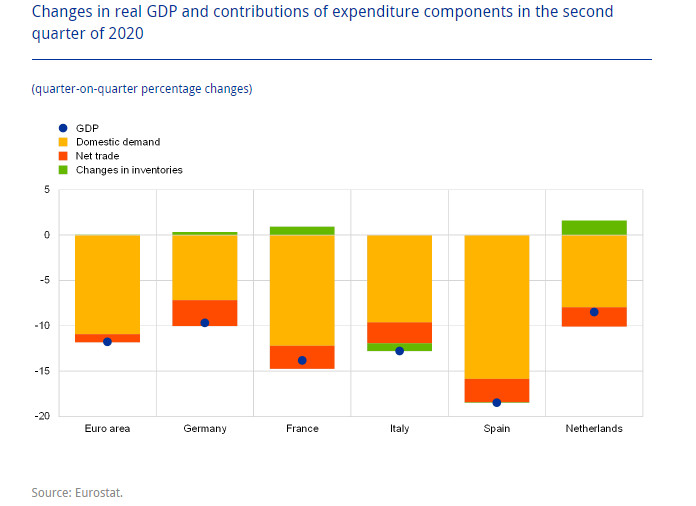

Реалният БВП на еврозоната се сви с 11,8% на тримесечна база през второто тримесечие на 2020 г. Входящите данни и резултатите от проучването показват продължаващо възстановяване на икономиката на еврозоната и сочат към възстановяване на БВП през третото тримесечие, въпреки че остават под предходните кризисни нива. Наред със значителното възстановяване на промишленото производство и производството на услуги, има признаци на ясно възстановяване на потреблението. Напоследък инерцията се забави в сектора на услугите в сравнение с производствения сектор.

В бъдеще по-нататъшното устойчиво възстановяване остава силно зависимо от развитието на пандемията и успеха на политиките за ограничаването й. Въпреки че несигурността, свързана с развитието на пандемията, вероятно ще намали силата на възстановяване на пазара на труда, потреблението и инвестициите, икономиката на еврозоната трябва да бъде подкрепена от благоприятните условия за финансиране, експанзивна фискална позиция и засилване на глобалната активност и търсене, посочват още от банката.

Според макроикономическите прогнози на ЕЦБ от септември 2020 г. за еврозоната се очаква годишен спад на реалния БВП от 8,0% през 2020 г., последван от ръст от 5,0% през 2021 г. и 3,2% през 2022 г. Предвид изключителната несигурност, която в момента е свързана с перспективите, прогнозите включват два алтернативни сценария, лек и тежък, съответстващи на различни предположения относно развитието на пандемията. Като цяло балансът на рисковете за перспективите за растеж в еврозоната остава в посока надолу. Тази оценка до голяма степен отразява все още несигурните икономически и финансови последици от пандемията.

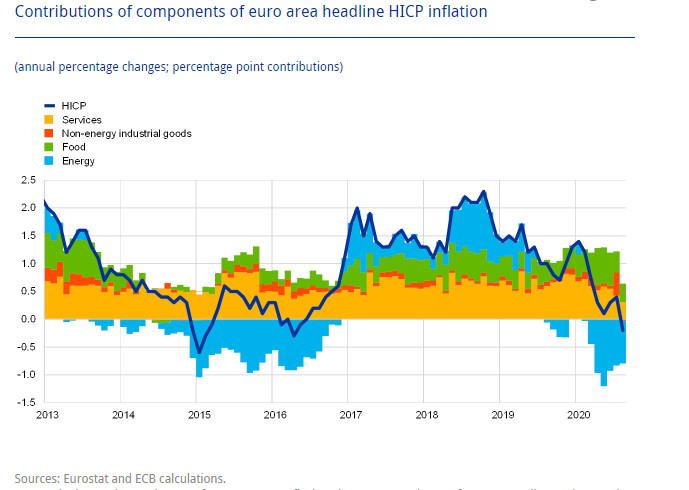

Според данните на Евростат, годишната инфлация, изчислена чрез хармонизирания индекс на потребителските цени (ХИПЦ), в еврозоната е намаляла до -0,2% през август от 0,4% през юли. Въз основа на текущите и фючърсните цени на петрола и отчитайки временното намаляване на германската ставка на ДДС, базовата инфлация вероятно ще остане отрицателна през следващите месеци, преди да мине отново на положителна територия в началото на 2021 г.

Освен това краткосрочният ценови натиск ще остане приглушен поради слабото търсене, по-ниския натиск върху заплатите и поскъпването на обменния курс на еврото. В средносрочен план възстановяването на търсенето, подкрепено от приспособими парични и фискални политики, ще окаже възходящ тласък върху инфлацията. Пазарни индикатори за по-дългосрочните инфлационни очаквания са се върнали на предпандемичните си нива.

еу2

еу2

ЕЦБ предвижда годишна инфлация от 0,3% през 2020 г., 1,0% през 2021 г. и 1,3% през 2022 г. Годишната инфлация, изчислена чрез ХИПЦ, с изключение на цените на енергията и храните, се очаква да бъде 0,8% през 2020 г., 0,9% през 2021 г. и 1,1% през 2022 г.

Пандемията от коронавируса продължава да влияе значително и върху паричната динамика в еврозоната. Широките пари (M3) продължават да нарастват, достигайки 10,2% през юли 2020 г., след 9,2% през юни. Годишният темп на растеж на заемите за нефинансовите предприятия остава като цяло стабилен през юли и е 7,0% в сравнение със 7,1% през юни. Тези високи ставки отразяват повишените ликвидни нужди на компаниите за финансиране на текущите им разходи и оборотни средства и за по-нататъшно изграждане на ликвидни буфери, въпреки че възстановяването на икономическата активност доведе до известно възстановяване на приходите им. Годишният темп на растеж на заемите за домакинствата също остана стабилен на ниво от 3,0% през юли. Политическите мерки на Управителния съвет, заедно с мерките, приети от националните правителства и европейските институции, ще продължат да подкрепят достъпа до финансиране, включително за тези, които са най-засегнати от последиците от пандемията.

Фискалните разходи за мерките за ограничаване са много значителни за всички държави от еврозоната, въпреки че както тежестта, така и способността за отговор се различават в различните държави. В резултат на икономическия спад и значителната фискална подкрепа се очаква дефицитът на държавния бюджет в еврозоната да се увеличи значително до 8,8% от БВП през 2020 г. в сравнение с 0,6% през 2019 г. Очаква се съотношението на дефицита да намалее до съответно 4,9% и 3,6% от БВП.

Управителният съвет реши да запази основните лихвени проценти на ЕЦБ непроменени на последното си заседание от 10-и септември. Очаква се те да останат на сегашните си или по-ниски нива, докато перспективите за инфлация стабилно се доближат до ниво близко до, но под 2% в рамките на прогнозния хоризонт, и такова сближаване е отразено последователно в основната динамика на инфлацията.

Управителният съвет реши също така да продължи програмата за спешни покупки PEPP с общ пакет от 1,35 трилиона евро. Тези покупки допринасят за облекчаване на цялостната позиция на паричната политика, като по този начин спомагат за компенсиране на въздействието на пандемията върху прогнозирания път на инфлацията. Покупките ще продължат да се извършват по гъвкав начин с течение на времето, между класовете активи и между юрисдикциите. Покупките на нетни активи ще се извършват в рамките на PEPP поне до края на юни 2021 г. и във всеки случай, докато Управителният съвет прецени, че фазата на коронавирусната криза е приключила. Освен това реинвестициите на плащанията на главницата от падежи на ценни книжа, закупени по PEPP, ще се извършват най-малко до края на 2022 г.

Нетните покупки по програмата за закупуване на активи (APP) ще продължат с месечен темп от 20 милиарда евро, заедно с покупките под допълнителния временен пакет от 120 милиард евро до края на годината. Управителният съвет продължава да очаква месечните нетни покупки на активи по APP да продължават толкова дълго, колкото е необходимо, за да се засили адаптивното въздействие на лихвените проценти на ЕЦБ, и да приключат малко преди Управителният съвет да започне да повишава ключовите лихвени проценти на ЕЦБ.

Управителният съвет също ще продължи да осигурява достатъчно ликвидност чрез своите операции по рефинансиране. По-конкретно, целевите операции за дългосрочно рефинансиране TLTRO III регистрират много високо усвояване на средства, подпомагащи банковото кредитиране на компании и домакинства. В четвъртък беше извършен нов транш по програмата, възлизаш на 174 милиарда евро.

Управителният съвет продължава да бъде готов да коригира всички свои инструменти, според случая, за да гарантира, че инфлацията се движи към целта си по устойчив начин, в съответствие с ангажимента си за симетрия, посочват още от ЕЦБ.

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества

Дългоочакваните мултифондове са предизвикателство и надежда за пенсионните дружества  Волатилността при цената на какаото е на най-високите нива от 1977 г. насам

Волатилността при цената на какаото е на най-високите нива от 1977 г. насам  Си иска Китай да има централна банка, която много прилича на Фед

Си иска Китай да има централна банка, която много прилича на Фед  Промяната към ортодоксална парична политика връща чуждите капитали в Турция

Промяната към ортодоксална парична политика връща чуждите капитали в Турция  Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Tesla успокои инвеститорите, като обеща модел за $25 000 през 2024 г.

Сутрешна прогноза

Сутрешна прогноза  Студен и облачен четвъртък, на места очакваме валежи

Студен и облачен четвъртък, на места очакваме валежи  Хороскоп за 25 април: Неочаквани събития за Близнаците и промени при Водолеите

Хороскоп за 25 април: Неочаквани събития за Близнаците и промени при Водолеите  Ивет Лалова се сдоби с първата си мъжка рожба

Ивет Лалова се сдоби с първата си мъжка рожба  Рейки помага за справяне със стреса

Рейки помага за справяне със стреса

Спортът по телевизията днес, 25 април

Спортът по телевизията днес, 25 април  Мачовете по телевизията днес, 25 април

Мачовете по телевизията днес, 25 април  Ман Юнайтед възкръсна от ада срещу последния за шеметен обрат

Ман Юнайтед възкръсна от ада срещу последния за шеметен обрат  Горчив "карамел" за Ливърпул и Клоп! Мечтата за титла отлетя

Горчив "карамел" за Ливърпул и Клоп! Мечтата за титла отлетя

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR

продава, Парцел, 1075 m2 София област, с.Голема Раковица, 70000 EUR  продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR

продава, Тристаен апартамент, 113 m2 Варна, Колхозен Пазар, 190000 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Несебър, 293731 EUR  продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR

продава, Двустаен апартамент, 49 m2 Варна, Владиславово, 78000 EUR  продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

продава, Едностаен апартамент, 52 m2 Пловдив, Христо Смирненски, 78600 EUR

ЕК отпуска 1,5 млрд. евро макрофинансова помощ за Украйна

ЕК отпуска 1,5 млрд. евро макрофинансова помощ за Украйна  Кухненско обзавеждане, вдъхновено от Франция

Кухненско обзавеждане, вдъхновено от Франция  Няма тенденция хората да превалутират в евро депозити или кредит

Няма тенденция хората да превалутират в евро депозити или кредит  В Германия арестуваха мъж за кражба на... люти чушки

В Германия арестуваха мъж за кражба на... люти чушки