Германските банки стават твърде нехайни към рисковете от спиране на плащанията от кредитополучателите и потенциално повишаване на лихвите, особено на процъфтяващия ипотечен пазар в страната, предупреждава заместник-председателят на централната банка Клаудия Буш в интервю за Financial Times.

Тя отбелязва, че банките са излезли относително невредими от рецесията, породена от коронавирусната пандемия, но са твърде оптимистични за бъдещето.

„Смятаме, че кредитните рискове се подценяват“, казва Буш. „Моделите, които банките и пазарните участници използват, се основават на исторически данни. Тези данни може да подценяват бъдещ макро риск, което е косвено отклонение“, допълва тя.

Буш, която е член на комисията по финансова стабилност в Германия наред с представители на финансовото министерство и на финансовия регулатор BaFin, допълва, че „виждаме промяна в корпоративните портфейли с кредити на банките към относително по-слаби фирми“.

Макар че германската икономика се сви с 4,6% през 2020 г. след началото на пандемията, което е рекордна рецесия след Втората световна война, броят на фалиралите компании намалява значително благодарение на щедрото обезпечаване на заемите от правителството и субсидирането на заплатите на пуснатите в принудителен отпуск служители.

„Всички (рискови) индикатори, които следим, включително съотношението между кредити и брутен вътрешен продукт, се насочват нагоре“, коментира Буш. „Притеснени сме за ипотечните кредити, но също така сме много разтревожени от тази макроикономическа среда, която, ако погледнем съвременната история, е твърде добра, за да е истинска“, допълва тя.

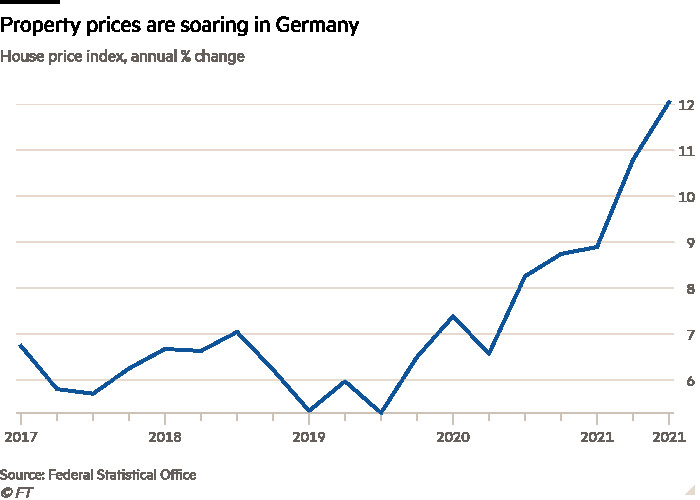

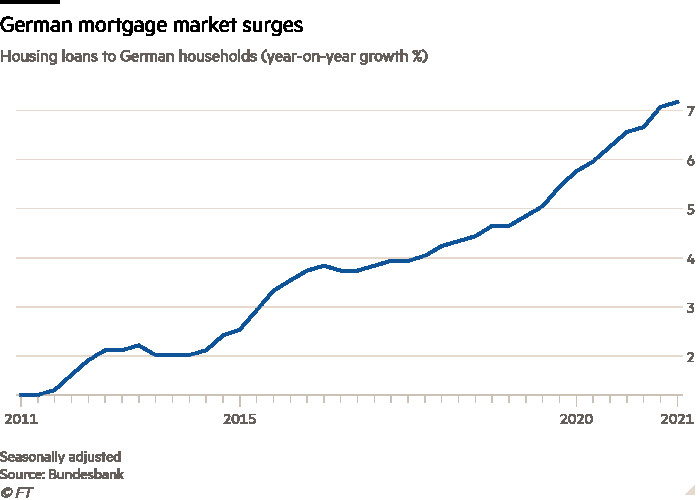

Една от най-големите области, предизвикващи притеснение, е германският имотен пазар, на който цените на жилищата нараснаха с 12%, а ипотечното кредитиране се увеличи със 7,2% в годината до септември. И двете достигат многогодишни върхове въпреки последиците от пандемията.

Бундесбанк

Бундесбанк

Германските финансови регулатори реагираха миналата седмица, като обявиха увеличение с 22 млрд. евро от февруари 2023 г. на капитала, който изискват да държат банките, и обещаха да следят по-строго стандартите за кредитиране.

Това означава, че германските банки ще се нуждаят от допълнителен капиталов буфер, равняващ се на 0,75% от местните им активи, и още един, равносилен на 2 на сто от ипотечните им кредити, като и двата са приспособени към риска. По-скромна версия на регулацията беше предложена през 2019 г., но после беше оттеглена заради пандемията.

Допълнителните капиталови буфери, които отразяват сходни планове във Великобритания, Швеция, Норвегия и Дания (а също и в България – бел. ред.), целят да направят банките по-устойчиви, като им позволят да поемат потенциални бъдещи загуби, без да се налага да намаляват предлаганото кредитиране на бизнеса и домакинствата.

Асоциацията на германските банки се оплака, че промените се случват в „неподходящ момент“ на фона на голямата икономическа несигурност и рискуват „да сложат ръчна спирачка“ на капацитета им за кредитиране, което може да тласне повече бизнеси към не толкова регулирани доставчици на ипотечни кредити.

Бундесбанк

Бундесбанк

Но Буш казва, че германските банки са увеличили прекомерния капитал, който държат, над минималните изисквания с около 30 млрд. евро през последните две години до почти 190 млрд. евро, което означава, че само „много, много малка част“ от тях трябва да набират допълнителен капитал сега.

Лихвите в Германия намаляват до рекордно дъно през последните години, след като Европейската централна банка понижи лихвите по депозитите до -0,5% и купи облигации за над 4,5 трлн. евро. Много банки в страната предлагат 10- или 15-годишни ипотечни кредити с лихва под 1%, казва Татяна Гоп от германската консултантска компания в областта на ипотечните кредити Baufi24.

Заместник-председателката на Бундесбанк коментира, че банките са увеличили „експозицията си към лихвен риск“, като делът в Германия на новите ипотечни кредити с фиксирана лихва за най-малко десет години е нараснал над два пъти от 2010 г. насам, когато започна растежът на жилищния пазар.

„По тези неизплатени ипотечни кредити има много по-дълъг период на падеж, а това означава, че ако лихвите се повишат, банките ще имат по-високи разходи по рефинансиране, но стойността на активите им няма да се промени особено“, отбелязва Буш.

Европейската централна банка съобщи, че е „много малко вероятно“ да повиши лихвите тази година, но пазарите очакват ръст с 0,1 процентни пункта на лихвите ѝ по депозитите през октомври.

Ниските лихви дават тласък на цените на жилищата в Германия, като те са нараснали с почти 60% от 2015 г. насам, а Бундесбанк смята, че сега пазарът е надценен с 15% до 30%.

Буш се надява новите правила да дадат „известен стимул“ на кредиторите да „помислят по-сериозно“ за тенденцията през последно време някои банки да предоставят ипотечни кредити за цялата сума на имота с малко или нулево самоучастие. Ако подобни високорискови ипотечни кредити станат по-разпространени, регулаторите може да наложат нови правила, ограничаващи сумите, които банките могат да отпускат за покупка на имот.

„Намерението наистина не е да се укроти цикълът на цените на имотите, а да се гарантира, че финансирането е стабилно и кредитополучателите могат да си го позволят“, отбелязва тя.

Перспективите за германския бизнес достигат едногодишен връх

Перспективите за германския бизнес достигат едногодишен връх  Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп

Шеф на таблоид разкри в съда, че е криел истории за изневерите на Тръмп  IBM е близо до придобиване на компания за облачен софтуер

IBM е близо до придобиване на компания за облачен софтуер  В България няма държавни програми за здравна превенция с минералните ни ресурси

В България няма държавни програми за здравна превенция с минералните ни ресурси  Най-важните бизнес новини – в емисиите на Bloomberg Терминал

Най-важните бизнес новини – в емисиите на Bloomberg Терминал

Борисов към ПП-ДБ: Несериозно е ГЕРБ да са ви виновни след 3 години бездействие

Борисов към ПП-ДБ: Несериозно е ГЕРБ да са ви виновни след 3 години бездействие  Отстраниха за 3 години свещеника, отслужил панихида в памет на Алексей Навални

Отстраниха за 3 години свещеника, отслужил панихида в памет на Алексей Навални  БАБХ тръгна на проверки по магазините заради трапезата ни за Великден

БАБХ тръгна на проверки по магазините заради трапезата ни за Великден  ГЕРБ: Стига експерименти и екзотики като ротацията, време е за нормално правителство

ГЕРБ: Стига експерименти и екзотики като ротацията, време е за нормално правителство  Основателят на Binance Чанпън Джао е заплашен от 3 години затвор

Основателят на Binance Чанпън Джао е заплашен от 3 години затвор

Звезда разкри иска ли да остане в Интер

Звезда разкри иска ли да остане в Интер  Бленджини обяви състава на България за Лигата на нациите

Бленджини обяви състава на България за Лигата на нациите  Карлос Тевес е приет спешно в болница

Карлос Тевес е приет спешно в болница

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR

дава под наем, Многостаен апартамент, 130 m2 Варна, Генералите, 500 EUR  дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 Варна, Чаталджа, 400 EUR  продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR  дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR

дава под наем, Двустаен апартамент, 66 m2 София, Център, 400 EUR  продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

продава, Двустаен апартамент, 74 m2 Благоевград област, гр.Банско, 54000 EUR

Калин Стоянов отрече МВР да има общо с ареста на Димитър Стоянов

Калин Стоянов отрече МВР да има общо с ареста на Димитър Стоянов  Легендарният Марсел Хиршер се връща на пистата

Легендарният Марсел Хиршер се връща на пистата  Венецианско биенале с българско участие

Венецианско биенале с българско участие

преди 2 години Разликата с от преди 10 години е че вече се спука един жилищен балон,историята е факт, и към настоящия момент дори брокерите казват: балона е налице,дори с половин уста но го има !Топката е в купувачите -дали те ще продължат да го надуват вкарвайки се в плащания на надценени с над 30% жилища. отговор Сигнализирай за неуместен коментар