Създатели на платформа за краудфъндиг (групово финансиране - бел. ред.) в Турция, които не се подчиняват на никакви регулации, завземат все по-голям дял от жилищния пазар, тъй като растящите лихви по ипотечните кредити, предлагани от банките, изтласкват повечето потенциални купувачи на домове, съобщава Bloomberg.

Лихвите по ипотеките са на най-високото си ниво от 14 години и затова „настоящите условия за финансиране не са достъпни за семействата с ниски и средни доходи“, казва Мурат Чифтчи, председател на Компанията за финансиране на жилища и автомобили Birevim. „С повишаването на лихвите хората започнаха да проявяват по-голям интерес към системата ни за споделяне на спестяванията“, допълва той.

Въпросната система се изразява в събиране на месечните спестявания на стотици клиенти, докато се получи достатъчно голяма сума, за да може един клиент на месец да закупи дом. Birevim взема такса за услугата, която възлиза на средно около 9%. Конкурентни компании предлагат сходни планове.

Този вид заемане на пари отдавна е популярен сред консервативните представители на турското общество, тъй като религиозните им вярвания забраняват лихварството. Но той става все по-широко разпространен, а брошурите за продажба на жилища на Birevim включват цитати както от Корана, така и от бащата на анархизма Пиер-Жозеф Прудон за злините, произтичащи от начисляването на лихви.

Натискът на Ердоган

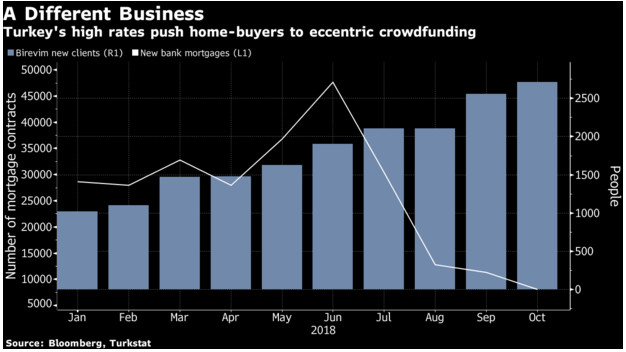

Повишаването на лихвите по ипотеките стимулира разширяването на платформите за групово финансиране, които не са подложени на засилен контрол и не предлагат особена правна защита на клиентите. Но промяната е част от нежеланите последици от трайните усилия на турското правителство да потисне повишаването на лихвените проценти. През август 2016 г. президентът Реджеп Ердоган започна да настоява банките да поддържат ниско равнище на лихвите. Банките отговориха отчасти, като намалиха отпускането на заеми – броят на изтеглените ипотечни кредити е намалявал на годишна основа във всички месеци с изключение на един от 2016 г. насам.

Имоти

Имоти

Birevim съобщава, че всеки месец привлича около 2500 нови клиенти, а през ноември е предоставила 319 жилища, шест пъти повече спрямо същия период на 2017 г. Клиент, който иска да купи дом на цена от 300 хил. лири (55 670 долара) и може да предоставя 3 хил. лири на месец на програмата, обичайно се присъединява към група от сто души. Всеки месец чрез жребий се изтегля името на един клиент и му се закупува жилище.

До тогава месечните плащания нарастват с 0,045% от цената на имота. Вноските растат и веднъж на година с между 8 и 10% от месечните плащания. По този начин покупка на жилище носи на Birevim приход от около 27 хил. лири (малко над 5 хил. долара).

Слаб наздор

Турският имотен пазар изнемогва под напора на лихвените проценти, след като централната банка повиши лихвите по кредитите, за да овладее инфлацията, предизвикана от срива на лирата. Макар че данните показват силни продажби, това се дължи на рекордния брой сделки с чужденци, който компенсира спада при сделките с ипотеки с местни граждани. Към 13 ноември средната лихва по ипотечните кредити е била 28,6%, сочат данни на Bloomberg. Тя е нараснала с близо 15 процентни пункта тази година.

Продажбите с ипотечен кредит са съставлявали само 5,5% от общо закупените 8065 жилища в Турция през октомври. Почти същият брой нови клиенти се присъединяват към Birevim и конкурентите й всеки месец, казва Чифтчи.

Birevim се подчинява на самоналожено „съотношение на капиталовата адекватност“, равняваща се на поне 5% от общата сума, събирана всеки месец, уточнява той. Липсва официален надзор, който да установи дали това е достатъчно за предотвратяване на затруднения, ако броят на отказалите се от платформата клиенти се увеличи спрямо настоящото ниво от 2,5%.

Компанията налага само такса и не се възползва от набраните средства, отбелязва Чифтчи. Не е ясно дали други компании работят по същия начин. Банковият регулатор не е отговорил на въпросите на Bloomber. „Няма пречка за неправомерно поведение. Ако парите на клиентите се използват по друг начин, компаниите може да фалират“, казва Чифтчи.

Google е готова да инвестира над $100 млрд. в изкуствен интелект

Google е готова да инвестира над $100 млрд. в изкуствен интелект  Шуманов: Ако САЩ притиснат Китай за иранския петрол, ще има по-силен удар по Израел

Шуманов: Ако САЩ притиснат Китай за иранския петрол, ще има по-силен удар по Израел  Петролът се покачва, след като Израел обеща да отговори на атаката на Иран

Петролът се покачва, след като Израел обеща да отговори на атаката на Иран  Номерата на Мъск в Tesla започват да остаряват

Номерата на Мъск в Tesla започват да остаряват  Зомби пожари тлеещи близо до нефтени кладенци застрашават канадските сондажи

Зомби пожари тлеещи близо до нефтени кладенци застрашават канадските сондажи

Известен журналист посочи как се кове с думи случващото се на бойното поле

Известен журналист посочи как се кове с думи случващото се на бойното поле  Поругаха гроба на Неофит - счупиха кръста и част от мрамора

Поругаха гроба на Неофит - счупиха кръста и част от мрамора  ВУЗФ стартира новата академична 2024/2025 година с редовен прием за бакалаври

ВУЗФ стартира новата академична 2024/2025 година с редовен прием за бакалаври  Австрийка намери глава на плъх в пакет замразени зеленчуци

Австрийка намери глава на плъх в пакет замразени зеленчуци  Сарафов и прокуратурата с остро становище до КС спрямо промените в Конституцията

Сарафов и прокуратурата с остро становище до КС спрямо промените в Конституцията

Настъпи съдбоносен ден за Надал

Настъпи съдбоносен ден за Надал  Уникален! Петър Стойчев стана първият българин, преплувал Гибралтар

Уникален! Петър Стойчев стана първият българин, преплувал Гибралтар  Сол в раната! Нанков посочи ахилесовата пета на ЦСКА

Сол в раната! Нанков посочи ахилесовата пета на ЦСКА  Белчев: ЦСКА трудно ще стане шампион, целта е Купата

Белчев: ЦСКА трудно ще стане шампион, целта е Купата

продава, Двустаен апартамент, 99 m2 Добрич област, с.Топола, 83000 EUR

продава, Двустаен апартамент, 99 m2 Добрич област, с.Топола, 83000 EUR  продава, Двустаен апартамент, 74 m2 Варна, Център, 135000 EUR

продава, Двустаен апартамент, 74 m2 Варна, Център, 135000 EUR  продава, Къща, 145 m2 Варна област, с.Близнаци, 245000 EUR

продава, Къща, 145 m2 Варна област, с.Близнаци, 245000 EUR  продава, Парцел, 1713 m2 Варна област, с.Левски, 36000 EUR

продава, Парцел, 1713 m2 Варна област, с.Левски, 36000 EUR  продава, Четиристаен апартамент, 155 m2 Варна, Център, 269000 EUR

продава, Четиристаен апартамент, 155 m2 Варна, Център, 269000 EUR

В Гърция 24 часа без новини, журналистите стачкуват за заплати

В Гърция 24 часа без новини, журналистите стачкуват за заплати  ВУЗФ стартира новата академична 2024/2025 година с редовен прием за бакалаври

ВУЗФ стартира новата академична 2024/2025 година с редовен прием за бакалаври  Без повече безсрочни лични карти за хора над 70 г.

Без повече безсрочни лични карти за хора над 70 г.  Какви са предимствата на умния хладилник?

Какви са предимствата на умния хладилник?  Поруган е гробът на Българския патриарх Неофит

Поруган е гробът на Българския патриарх Неофит