Когато бъде написана окончателната история за финансовите пазари в САЩ по време на коронавирусната пандемия през 2020 г., очаквайте жилищният пазар в Америка да играе водеща роля, пише Брайън Чапата в коментар за Bloomberg.

В много отношения е трудно да се намери връзка между растящия брой случаи на COVID-19 и рекордните нива на Dow Jones Industrial Average и S&P 500 или между безпрецедентния ръст на безработицата по-рано тази година и факта, че американските домакинства по някои показатели са в най-добрата си финансова форма като цяло от десетилетия независимо от нивото на богатството им. По-лесно е да се разбере какво се случва, когато използваме ипотечния пазар като референтна рамка.

Лихвите по бенчмарковите 30-годишни ипотечни кредити бавно, но сигурно намаляват до рекордно дъно по време на пандемията и достигнаха 2,78% миналия месец, сочат данни на Freddie Mac. Това естествено насърчава все повече собственици на жилища да рефинансират ипотечните си кредити, което им позволява да намаляват месечните си вноски. С повече пари в джоба си тези хора задържат нивата на разходите относително стабилни, като в същото време спестяват пари или инвестират в акции и други активи. Бившият гуверньор на Федералния резерв Джанет Йелън, която е и кандидат за финансов министър на избрания за президент Джо Байдън, каза по време на Bloomberg New Economy Forum през ноември, че „значителните спестявания“ подкрепят финансовите пазари.

Това, което не каза и което до голяма степен убягва на фона на усилията на централните банки да подкрепят икономиката, е ролята на Фед в достигането до ръба на пазара на секрютитизирани кредити за бизнес имоти на стойност 6,8 трлн. долара. Фед трябва да прибегне до безкрайни количествени облекчения, за да подкрепи пазара на американски държавни ценни книжа на стойност 20,4 трлн. долара. Но ако централната банка се откаже някога от подкрепата за ипотечните облигации, има причини да смятаме, че последиците може да са още по-ужасяващи.

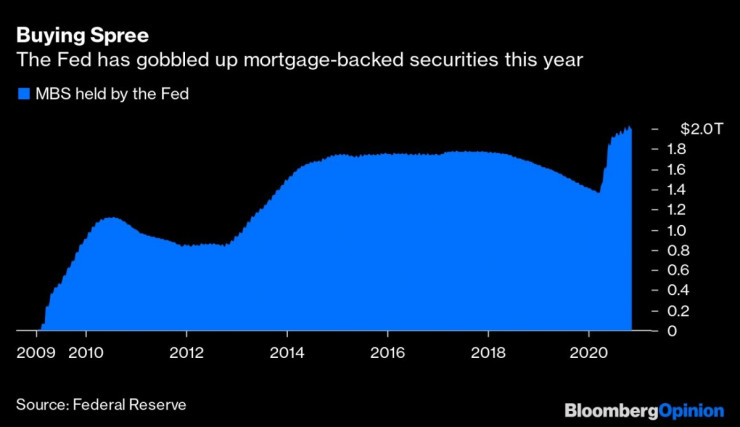

Фед е изкупил ипотечни облигации на стойност над 1 трлн. долара от март насам, което е рекорден темп, и сега държи такива облигации на обща стойност 2 трлн. долара в счетоводния си баланс. Това с лекота засенчва предишния връх по време на последното възстановяване на икономиката. Централните банкери обещават многократно да продължат да изкупуват облигации всеки месец „поне с настоящия темп“, т.е. на стойност около 40 млрд. долара. Но в действителност това е нетна цифра. Общите покупки на месец се приближават до 100 млрд. долара, защото основните плащания на кредитополучателите изключват известен дълг, който вече е в счетоводния баланс на Фед.

Ипотечен

Ипотечен

През последните седмици американската централна банка засили още повече изкупуването на ипотечни облигации. На 29 октомври тя предприе безпрецедентна стъпка с изкупуването на конвенционални 30-годишни ценни книжа с купон от 1,5%, най-ниския наличен в момента. Макар че внимава да не прекали, ходът е ясна индикация, че централната банка не очаква да повиши лихвите през идните години.

Всичко това притиска в ъгъла инвеститорите в ипотечни облигации с по-висока лихва. Повечето от тях са купили дълга с бонус, а постоянното намаляване на лихвите по кредитите ги прави уязвими към риска от предплащане в момент, когато собствениците на жилища рефинансират и изплащат съществуващите си задължения по номинална стойност.

Но несъмнено ще бъде още по-болезнено, ако инвеститорите се насочат към секюритизирани кредити за бизнес имоти с ултра нисък купон, а лихвите тръгнат нагоре. Фонд мениджърите, които притежават секюритизирани кредити за бизнес имоти с купон от 1,5%-2%, може да претърпят огромни загуби, ако дългосрочните лихви започнат да растат идната година с ръста на американската икономика и на инфлацията след откриването на ваксина срещу COVID-19.

От всичко това трябва да е станало ясно, че Фед е в опасно положение. От една страна, тласкането надолу на дългосрочните лихви по ипотечните кредити е един от най-директните начини централната банка да подкрепи счетоводните баланси на домакинствата. Но Фед отчаяно иска инфлация над 2% и ръст на американската икономика. Ако Америка се върне на пътя на растежа догодина, доходността по по-дългосрочните държавни ценни книжа трябва да скочи, както и лихвите по 30-годишните ипотечни кредити. Но ако това се случи твърде бързо и собствениците на жилища вече не могат да освобождават пари, това премахва ключов стълб в подкрепа на възстановяването на икономиката.

Ипотечен

Ипотечен

JPMorgan Chase & Co. може би има временен отговор на дилемата на Фед. Главният икономист за САЩ на банката Майкъл Фероли прогнозира в понеделник, че Фед ще обяви на заседанието си през декември, че ще насочи програмата си за изкупуване на облигации към по-дългосрочни държавни ценни книжа, което потенциално може да удвои средно претегления матуритет по изкупените облигации на обща стойност 80 млрд. долара. Това вероятно ще тласне надолу доходността по 10-годишните и по 30-годишните държавни ценни книжа, както и лихвите по ипотечните кредити, дори икономиката да започне да се възстановява. В понеделник заместник-председателят на Фед Ричард Кларида заяви, че ръководителите продължават да наблюдават покупките на активи, но не даде индикации дали клонят към удължаване на падежа. Това обаче е логичната следваща стъпка.

Независимо дали ръководителите поемат по този път, трудно е да си представим, че Фед може да излезе от ипотечния пазар без да предизвика поне лек трус на американския жилищен пазар или експлозия в най-лошия случай. Въпреки че цените на жилищата в САЩ приближават исторически връх, настоящият пазар не вещае непременно бедствие, защото високите цени са резултат от рекордно ниските лихви.

Ако се стигне до скромна корекция на цените на жилищата, това ще бъде твърде разрушително за икономиката като цяло. Но това, което трябва да тревожи инвеститорите, са вторичните последици от по-високи лихви по ипотечните кредити. Общите предплащания по 30-годишните ипотечни кредити при Fannie Mae се ускоряват през септември до най-високото си ниво от април 2004 г. и анализатори от Wall Street очакват, че настоящата „перфектна среда за рефинансиране“ ще се задържи по-дълго време. Ако това не се случи по някаква причина, ще изчезне ключова променлива зад устойчивите потребителски разходи и ралито при рисковите активи.

След като преместим календара на 2021 г., представителите на Фед ще трябва да измислят как да постигнат меко кацане за жилищния пазар. Бумът на рефинансирането, създаден от централната банка, помага на безброй американци да преминат през пандемията. Но тя не може да позволи срив. Най-вероятно Фед няма да може да излезе от изкупуването на ипотечни облигации поне през идните няколко години, а може би и за по-дълго време, в противен случай рискува да събори цялата къща от карти, която построи.

Членството ни в еврозоната зависи от политическа воля, която изглежда липсва

Членството ни в еврозоната зависи от политическа воля, която изглежда липсва  Пентагонът: Ние, САЩ, не искаме война с Иран

Пентагонът: Ние, САЩ, не искаме война с Иран  Йенс Ескелунд за търговските отношения ЕС-Китай

Йенс Ескелунд за търговските отношения ЕС-Китай  Пожар обхвана емблематичната сграда на бившата борса в Копенхаген

Пожар обхвана емблематичната сграда на бившата борса в Копенхаген  Кърби: Иран е все по-изолиран

Кърби: Иран е все по-изолиран

Свалиха емблемата на ЦСКА от фасадата на стадиона, машини разбиват ударно "Армията" (+ВИДЕО)

Свалиха емблемата на ЦСКА от фасадата на стадиона, машини разбиват ударно "Армията" (+ВИДЕО)  Светият Синод показа кой и как осквернява гроба на патриарх Неофит (+ВИДЕО)

Светият Синод показа кой и как осквернява гроба на патриарх Неофит (+ВИДЕО)  Пламна емблематична сграда в Копенхаген, директор вади артефакти с голи ръце (+ВИДЕО)

Пламна емблематична сграда в Копенхаген, директор вади артефакти с голи ръце (+ВИДЕО)  Спас Делев официално подписа нов договор с "Лудогорец"

Спас Делев официално подписа нов договор с "Лудогорец"  В Сибир става страшно: Разпращат SMS-и с призив "бягайте далеч"

В Сибир става страшно: Разпращат SMS-и с призив "бягайте далеч"

Ето какво се случва на „Армията“ + ВИДЕО

Ето какво се случва на „Армията“ + ВИДЕО  Имало ли е бой в съблекалнята? Берое проговори за скандала

Имало ли е бой в съблекалнята? Берое проговори за скандала  Божинов изби рибата в ключов за него момент + ВИДЕО

Божинов изби рибата в ключов за него момент + ВИДЕО  Атака в Барселона! Тормозят играчите на ПСЖ

Атака в Барселона! Тормозят играчите на ПСЖ

продава, Парцел, 667 m2 Варна, Аспарухово, 24552.43 EUR

продава, Парцел, 667 m2 Варна, Аспарухово, 24552.43 EUR  дава под наем, Магазин, 22 m2 Пловдив, Широк Център, 127.88 EUR

дава под наем, Магазин, 22 m2 Пловдив, Широк Център, 127.88 EUR  дава под наем, Заведение, 12 m2 Пловдив, Център, 179.03 EUR

дава под наем, Заведение, 12 m2 Пловдив, Център, 179.03 EUR  дава под наем, Заведение, 270 m2 Пловдив, Център, 767.26 EUR

дава под наем, Заведение, 270 m2 Пловдив, Център, 767.26 EUR  дава под наем, Заведение, 170 m2 Пловдив, Център, 511.51 EUR

дава под наем, Заведение, 170 m2 Пловдив, Център, 511.51 EUR

Актрисата Ива Тодорова с първо стендъп шоу

Актрисата Ива Тодорова с първо стендъп шоу  Контрера: Кризата с боклука на София се задълбочава

Контрера: Кризата с боклука на София се задълбочава  Говорят експертите: Какви имоти купуваме и има ли ръст на сделките?

Говорят експертите: Какви имоти купуваме и има ли ръст на сделките?  Депутатите излизат във ваканция за предизборната кампания

Депутатите излизат във ваканция за предизборната кампания  Нарушителите на пътя ще получават с глобите и писма от близки на загинали

Нарушителите на пътя ще получават с глобите и писма от близки на загинали